CT TTM اشارے پر مبنی مقداری تجارت کی حکمت عملی

خلاصہ

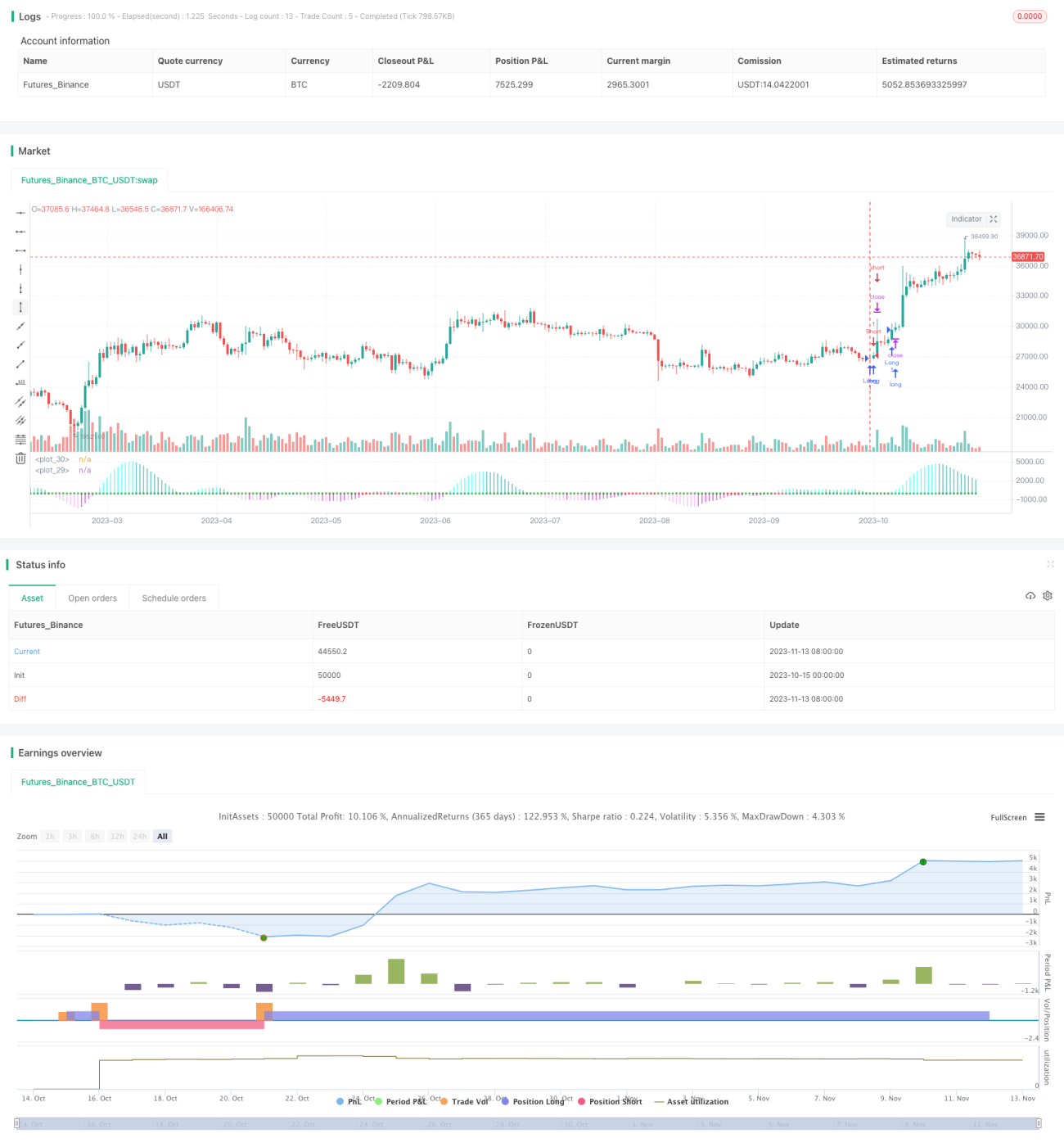

یہ حکمت عملی CT TTM اشارے کا استعمال کرتے ہوئے قیمت کے رجحان کی شناخت کرتی ہے اور خطرے کو کنٹرول کرنے کے لیے ٹریلنگ اسٹاپ لاک کا استعمال کرتی ہے۔ اس حکمت عملی کا نام "CT TTM اشارے پر مبنی رجحان کی پیروی کی حکمت عملی" ہے۔

حکمت عملی کا اصول

یہ حکمت عملی قیمت کے رجحان کا تعین کرنے کے لیے CT TTM اشارے کا استعمال کرتی ہے۔ خاص طور پر، اس حکمت عملی میں درج ذیل متغیرات کی وضاحت کی گئی ہے:

- e1 - درمیانی بینڈ کی درمیانی قیمت

- osc - e1 مدت کی اختتامی قیمت اور e1 کے فرق کو لے کر اور لکیری رجعت کے ذریعے حاصل کردہ آسیلیٹر

- diff - بولنگر بینڈ اور کینٹر چینل کے درمیان فرق

- osc_color - osc کے مختلف رنگوں کی وضاحت

- mid_color - diff کے مختلف رنگوں کی وضاحت

اگر osc صفر کی لکیر کو اوپر سے پار کرتا ہے تو اسے سبز رنگ میں دکھایا جاتا ہے، جو تیزی کی طرف اشارہ کرتا ہے؛ اگر osc صفر کی لکیر کو نیچے سے پار کرتا ہے تو اسے سرخ رنگ میں دکھایا جاتا ہے، جو مندی کی طرف اشارہ کرتا ہے۔

جب osc مثبت ہوتا ہے تو لمبی پوزیشن لی جاتی ہے؛ جب osc منفی ہوتا ہے تو چھوٹی پوزیشن لی جاتی ہے۔

یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے آسیلیٹر osc کا استعمال کرتی ہے اور تیزی/مندی کی قوت کا تعین کرنے کے لیے diff کا استعمال کرتی ہے۔ جب آسیلیٹر osc صفر کی لکیر کو اوپر سے پار کرتا ہے تو سمجھا جاتا ہے کہ مارکیٹ نیچے سے اوپر جا رہی ہے، لمبی پوزیشن لی جاتی ہے؛ جب osc صفر کی لکیر کو نیچے سے پار کرتا ہے تو سمجھا جاتا ہے کہ مارکیٹ اوپر سے نیچے جا رہی ہے، چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

CT TTM اشارے کا استعمال کرتے ہوئے رجحان کا تعین کیا جاتا ہے، جس کی درستگی زیادہ ہے۔ CT TTM اشارہ متحرک اوسط، بولنگر بینڈ اور کینٹر چینل کو یکجا کرتا ہے، جو قیمت کے رجحان کو مؤثر طریقے سے شناخت کر سکتا ہے۔

-

آسیلیٹر کا استعمال کرتے ہوئے تیزی/مندی کے مخصوص نکات کا تعین کیا جاتا ہے، جس سے غیر رجحانی علاقوں میں غلط سگنلز سے بچا جا سکتا ہے۔ آسیلیٹر قیمت میں چھوٹے اتار چڑھاو کے تجارتی سگنلز پر اثر کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

-

خطرے کو کنٹرول کرنے کے لیے ٹریلنگ اسٹاپ لاک کا استعمال کیا جاتا ہے، جو ہر تجارت میں نقصان کو محدود کر سکتا ہے۔ حکمت عملی میں داخلے کے فوراً بعد اسٹاپ لاک لگایا جاتا ہے، جو منافع کو محفوظ کر سکتا ہے اور نقصان کو بڑھنے سے زیادہ سے زیادہ روک سکتا ہے۔

-

حکمت عملی کے پیرامیٹرز کم ہیں، جس سے اصلاح آسان ہے۔ یہ حکمت عملی صرف ایک پیرامیٹر length پر منحصر ہے، جس سے بہترین پیرامیٹر مجموعہ تلاش کرنے کے لیے تیزی سے جانچ ممکن ہے۔

-

چارٹنگ کی مکمل خصوصیات موجود ہیں، جس سے سگنلز واضح طور پر دیکھے جا سکتے ہیں۔ حکمت عملی تیزی/مندی کے سگنلز اور ان کی قوت کو مختلف رنگوں کے ذریعے ممتاز کرتی ہے، جو رجحان کے تعین کے نتائج کو بصری طور پر ظاہر کرتی ہے۔

حکمت عملی کے خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

-

CT TTM اشارہ بعض مارکیٹ حالات میں غلط سگنلز دے سکتا ہے، جس سے تجارتی نقصان ہو سکتا ہے۔ جب قیمت میں شدید اتار چڑھاؤ ہوتا ہے تو اشارہ غلط تیزی/مندی کے سگنلز پیدا کر سکتا ہے۔

-

جب آسیلیٹر میں ڈائیورجنس ہوتی ہے تو تجارتی سگنلز غلط ہو سکتے ہیں۔ جب قیمت پہلے ہی پلٹ چکی ہو لیکن آسیلیٹر ابھی مڑا نہ ہو تو یہ غلط سگنلز کا سبب بن سکتا ہے۔

-

بہت زیادہ جارحانہ ٹریلنگ اسٹاپ لاک بے معنی نقصان کا سبب بن سکتا ہے۔ جب اسٹاپ لاک بہت قریب رکھا جائے تو عام اتار چڑھاؤ ٹریلنگ اسٹاپ لاک کو متحرک کر سکتا ہے، جس سے جبراً پوزیشن چھوڑنی پڑتی ہے۔

-

یہ حکمت عملی صرف مضبوط رجحان والے اثاثوں کے لیے موزوں ہے، سائیڈ ویز مارکیٹ کے لیے نہیں۔ حکمت عملی رجحان کی تجارت پر مبنی ہے، اس لیے سائیڈ ویز/رینج مارکیٹ میں اس کی کارکردگی کمزور ہوتی ہے۔

-

زیادہ اصلاح کرنا کرو کر فٹنگ کا سبب بن سکتا ہے۔ پیرامیٹر کی اصلاح کرتے وقت احتیاط برتنی چاہیے کہ بیک ٹیسٹنگ میں کرو کر فٹنگ کے مسائل پیدا نہ ہوں۔

حکمت عملی کی اصلاح کے ممکنہ راستے

اس حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

-

متعدد اشاروں کا مجموعہ بنا کر سگنلز کی درستگی بڑھائی جا سکتی ہے۔ MACD، KDJ جیسے دیگر اشاروں کو شامل کیا جا سکتا ہے تاکہ داخلے کے سگنلز کو بہتر بنایا جا سکے۔

-

اسٹاپ لاک کے طریقوں کو بہتر بنانے والا ماڈیول شامل کیا جا سکتا ہے، جس سے اسٹاپ لاک زیادہ ذہین ہو جائے گا۔ پیرامیٹرز کے ساتھ خودکار ٹریلنگ اسٹاپ لاک، پینڈنگ اسٹاپ لاک وغیرہ کی جانچ کی جا سکتی ہے۔

-

سرمایہ کے انتظام کی حکمت عملی کو بہتر بنایا جا سکتا ہے، جیسے فکسڈ شیئرز، کیلی فارمولا وغیرہ۔ اصلاح کے بعد ایک ہی تجارت کے خطرے کو برقرار رکھتے ہوئے سرمائے کے استعمال کی کارکردگی بڑھائی جا سکتی ہے۔

-

مخصوص اثاثوں کے لیے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ حکمت عملی کی موافقت بڑھے۔ مختلف تجارتی اثاثوں کی خصوصیات کے مطابق پیرامیٹرز میں معمولی تبدیلیاں کر کے حکمت عملی کو مخصوص اثاثوں کے لیے زیادہ موزوں بنایا جا سکتا ہے۔

-

مشین لرننگ الگورتھم شامل کیے جا سکتے ہیں تاکہ حکمت عملی خودکار سیکھنے کی صلاحیت حاصل کر سکے۔ RNN، LSTM وغیرہ کا استعمال کرتے ہوئے حکمت عملی کو بڑھایا جا سکتا ہے، جس سے اس کی خودکار موافقت کی صلاحیت بہتر ہوتی ہے۔

خلاصہ

یہ حکمت عملی CT TTM اشارے کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے، آسیلیٹر کی سفید قدر کو داخلے کے سگنل کے طور پر استعمال کرتی ہے اور خطرے کے انتظام کے لیے ٹریلنگ اسٹاپ لاک کا استعمال کرتی ہے۔ حکمت عملی کے فوائد میں زیادہ درستگی اور آسان پیرامیٹر اصلاح شامل ہیں، لیکن اس میں اشارے کی ناکامی اور بہت زیادہ جارحانہ اسٹاپ لاک جیسے خطرات بھی موجود ہیں۔ مستقبل میں متعدد اشاروں کا مجموعہ، اسٹاپ لاک کی اصلاح، سرمایہ کے انتظام کی اصلاح وغیرہ کے ذریعے اسے بہتر بنایا جا سکتا ہے تاکہ حکمت عملی کی کارکردگی مزید بہتر ہو سکے۔

- 1