متعدد حرکت پذیر اوسطوں کے شگافوں پر مبنی دو طرفہ تجارتی حکمت عملی

1

Follow

1802

Followers

جائزہ

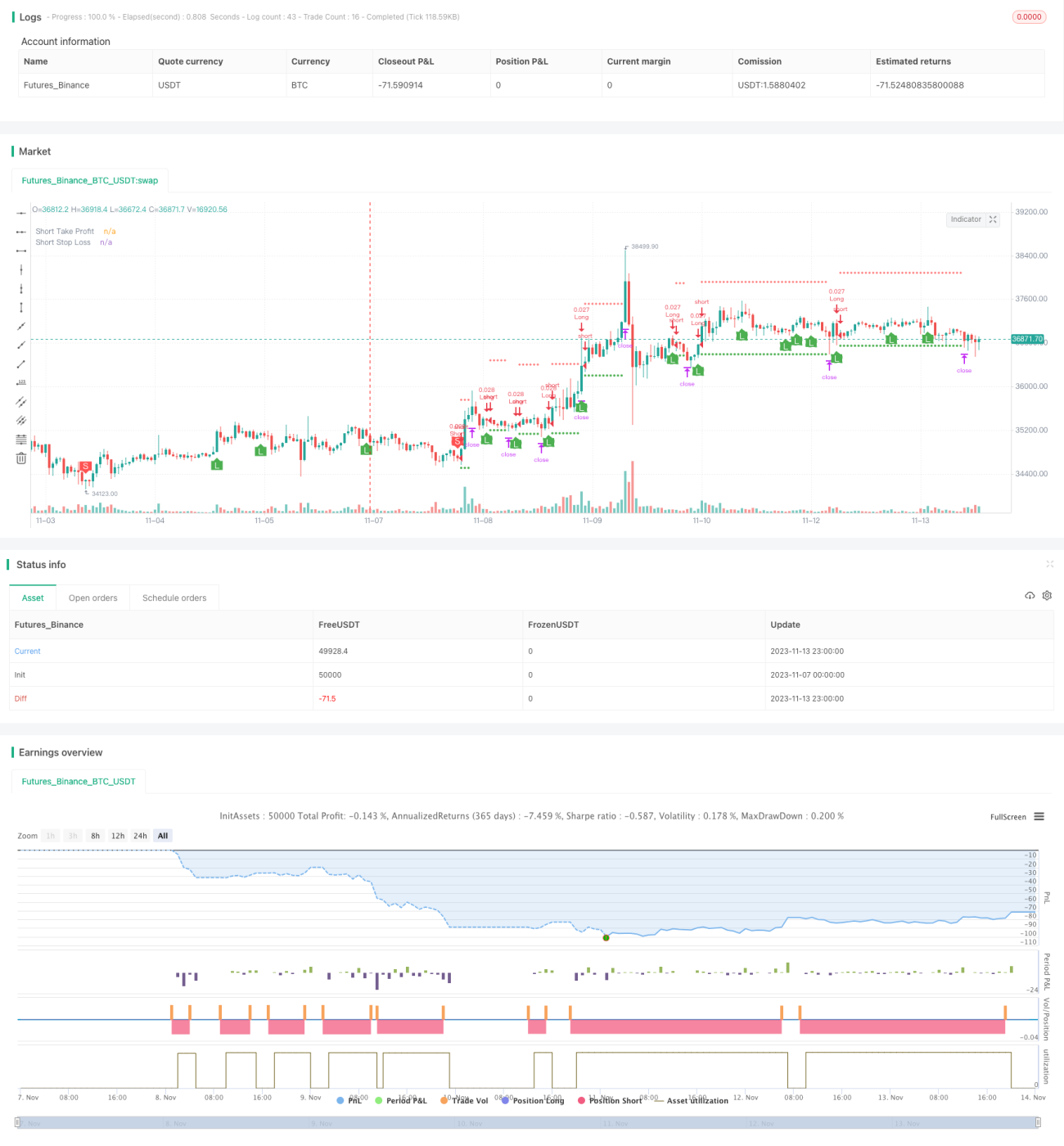

یہ حکمت عملی ولیمز ہائی/لو انڈیکیٹر کا استعمال کرتے ہوئے لانگ اور شارٹ ریورسل سگنلز کی شناخت کرتی ہے، متعدد موونگ ایوریجز کے ساتھ گیلپ ٹریڈنگ کرتی ہے، اور آر ایس آئی انڈیکیٹر کے ذریعے جھوٹے سگنلز کو فلٹر کرتی ہے، جس سے موثر دو طرفہ ٹریڈنگ حاصل ہوتی ہے۔

حکمت عملی کے اصول

- ولیمز ہائی/لو انڈیکیٹر ایک مخصوص مدت میں سب سے زیادہ اور سب سے کم قیمتوں کا استعمال کرتے ہوئے موڑ کے نکات کا تعین کرتا ہے اور خرید و فروخت کے سگنل جاری کرتا ہے۔

- 20، 50 اور 100 دن کی موونگ ایوریجز ملٹی ایوریج سسٹم تشکیل دیتی ہیں، جب قیمت ان میں سے دو ایوریجز کو توڑتی ہے تو ٹریڈنگ سگنل جاری ہوتا ہے۔

- آر ایس آئی انڈیکیٹر زیادہ خریدی یا زیادہ فروخت شدہ زونز کا تعین کرتا ہے، جو غیر یقینی سگنلز کو فلٹر کرنے کے لیے استعمال ہوتا ہے۔

- حکمت عملی یہ جانچ کر کہ قیمت کون سی دو ایوریجز کو توڑ رہی ہے، ولیمز انڈیکیٹر کے سگنل اور آر ایس آئی فلٹر کے ساتھ مل کر، مستحکم خرید و فروخت کے سگنل تیار کرتی ہے۔

- داخلے کا فیصلہ: جب قلیل مدتی ایوریج درمیانی سے طویل مدتی ایوریج کو نیچے سے اوپر توڑتی ہے، اور ولیمز لو اور آر ایس آئی لو سگنل بیک وقت ظاہر ہوں، تو لانگ کیا جاتا ہے؛ جب قلیل مدتی ایوریج درمیانی سے طویل مدتی ایوریج کو اوپر سے نیچے توڑتی ہے، اور ولیمز ہائی اور آر ایس آئی ہائی سگنل بیک وقت ظاہر ہوں، تو شارٹ کیا جاتا ہے۔

- اسٹاپ لاس اور ٹیک پروفٹ: مقررہ فیصدی اسٹاپ لاس اور ٹیک پروفٹ مقرر کیے جاتے ہیں۔

حکمت عملی کے فوائد

- ولیمز انڈیکیٹر اہم سپورٹ اور ریزسٹنس لیولز کا درست تعین کرتا ہے اور ریورسل سگنلز کی شناخت کرتا ہے۔

- ایک سے زیادہ موونگ ایوریجز کا استعمال ایک واحد ایوریج کے اتار چڑھاؤ کی وجہ سے پیدا ہونے والے غلط سگنلز سے بچاتا ہے۔

- آر ایس آئی انڈیکیٹر جھوٹے سگنلز کو فلٹر کرنے میں مدد کرتا ہے، جس سے داخلے کے اوقات زیادہ درست اور قابل اعتماد ہو جاتے ہیں۔

- مقررہ اسٹاپ لاس اور ٹیک پروفٹ کا نظام خطرے کو کنٹرول کرتا ہے اور منافع و نقصان کو واضح کرتا ہے۔

- ریورسل انڈیکیٹر اور ٹرینڈ انڈیکیٹر کی دوہری تصدیق سگنلز کو زیادہ درست اور قابل اعتماد بناتی ہے۔

حکمت عملی کے خطرات

- غلط ٹریڈنگ پروڈکٹ کا انتخاب؛ مختلف پروڈکٹس کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

- غیر مناسب ٹائم فریم کا انتخاب؛ مختلف ٹائم فریمز کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

- مقررہ اسٹاپ لاس اور ٹیک پروفٹ مارکیٹ کی تبدیلیوں کے مطابق ایڈجسٹ نہیں ہو سکتے، جس کی وجہ سے جلد اسٹاپ لاس لگ سکتا ہے یا ٹیک پروفٹ مناسب نہیں ہو سکتا۔

- جب موونگ ایوریجز میں اتار چڑھاؤ ہوتا ہے تو غلط سگنلز پیدا ہونے کا امکان رہتا ہے۔

- جب انڈیکیٹرز ڈائیورج ہوتے ہیں تو سگنلز میں تاخیر ہو سکتی ہے۔

حکمت عملی میں بہتری کی سمت

- مختلف ٹریڈنگ پروڈکٹس کے مطابق پیرامیٹرز کو متحرک طور پر بہتر بنانا۔

- خودکار اسٹاپ لاس اور ٹیک پروفٹ ایڈجسٹمنٹ سسٹم شامل کرنا تاکہ منافع اور نقصان زیادہ مناسب ہو۔

- مزید انڈیکیٹرز جیسے MACD، Stochastic وغیرہ شامل کرکے غلط سگنلز کو کم کرنا۔

- مشین لرننگ الگورتھم شامل کرنا تاکہ بہترین ٹریڈنگ مواقع خود بخود پہچانے جا سکیں۔

- مزید ٹرینڈ کی نشاندہی کرنے والے انڈیکیٹرز کو شامل کرنا تاکہ ٹرینڈنگ مارکیٹوں کی شناخت ہو سکے۔

خلاصہ

یہ حکمت عملی مختلف تکنیکی تجزیہ کے ٹولز جیسے ولیمز انڈیکیٹر، موونگ ایوریجز اور آر ایس آئی انڈیکیٹر کو یکجا کرتی ہے۔ دوہری تصدیق کے ذریعے غلط سگنلز کو کم کرتی ہے، ریورسل مواقع کو مؤثر طریقے سے پکڑتی ہے، اور مقررہ اسٹاپ لاس اور ٹیک پروفٹ کے ساتھ خطرے کو کنٹرول کرتی ہے۔ مجموعی طور پر یہ ایک قابل اعتماد اور عملی دو طرفہ ٹریڈنگ حکمت عملی ہے۔ اگلے مرحلے میں پیرامیٹر آپٹیمائزیشن، اسٹاپ لاس/ٹیک پروفٹ آپٹیمائزیشن اور ماڈل انٹیگریشن وغیرہ کے ذریعے اس حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

Source

Pine

/*backtest

start: 2023-11-07 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1