رشتہ دار طاقت انڈیکس (RSI) حکمت عملی پر مبنی

خلاصہ

یہ حکمت عملی ایک قلیل مدتی تجارتی حکمت عملی ہے جو نسبتاً طاقت کے اشارے (RSI) پر مبنی ہے۔ یہ RSI اشارے کا استعمال کرتے ہوئے زیادہ خریدے جانے والے (Overbought) اور زیادہ فروخت ہونے والے (Oversold) زونز کی نشاندہی کرتی ہے، اور جھوٹے سگنلز کو فلٹر کرنے کے لیے کینڈل اسٹک کے جسمانی سائز (Real Body) کو بھی استعمال کرتی ہے، اور ریورسل پوائنٹس پر خرید و فروخت کے آپریشنز انجام دیتی ہے۔ یہ حکمت عملی انتہائی زیادہ خریدے یا فروخت ہونے والی حالتوں کے بعد ریباؤنڈ کے مواقع حاصل کرنے کی کوشش کرتی ہے۔

حکمت عملی کی تفصیل

اصول

سب سے پہلے RSI اشارے کا حساب لگایا جاتا ہے، بند ہونے والی قیمت (Closing Price) کو ڈیٹا ماخذ کے طور پر لیا جاتا ہے، اور مدت 7 دن مقرر کی جاتی ہے۔ پھر زیادہ خریدے جانے کی لائن (Overbought Line) 30 اور زیادہ فروخت ہونے کا زون (Oversold Zone) 70 مقرر کیا جاتا ہے۔ جب RSI 30 لائن کو اوپر سے کراس کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب 70 لائن کو نیچے سے کراس کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

جھوٹے سگنلز کو فلٹر کرنے کے لیے، تجارتی سگنل صرف اس وقت متحرک ہوتا ہے جب کینڈل اسٹک کا جسم معمول کے سائز سے 1-3 گنا بڑا ہو۔ یہاں RSI کے 1-5 کینڈلز کے مسلسل حد سے زیادہ خریدے یا فروخت ہونے والے زون میں رہنے کا استعمال سگنل کی تصدیق کے لیے کیا جاتا ہے، اور جسمانی توسیع کا تناسب 4 گنا مقرر کیا جاتا ہے۔

جب RSI مسلسل 5 کینڈلز کے لیے 30 سے نیچے رہتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور اگر اس کے بعد والی کینڈل بُلش (Bullish) ہو اور اس کا جسم 4 گنا سے زیادہ بڑا ہو، تو خرید کا آپریشن انجام دیا جاتا ہے۔ جب RSI مسلسل 5 کینڈلز کے لیے 70 سے اوپر رہتا ہے تو فروخت کا سگنل پیدا ہوتا ہے، اور اگر اس کے بعد والی کینڈل بیئرش (Bearish) ہو اور اس کا جسم 4 گنا سے زیادہ بڑا ہو، تو فروخت کا آپریشن انجام دیا جاتا ہے۔

منافع کو محفوظ کرنے کے لیے، جب پوزیشن کی سمت موجودہ کینڈل کی سمت سے مماثل ہو، تو جسمانی توسیع 2 گنا ہونے پر پوزیشن بند کر دی جاتی ہے (Stop Loss)۔

فوائد

-

زیادہ خریدے یا فروخت ہونے کے بعد ریباؤنڈ کے مواقع حاصل کرنا

RSI اشارہ زیادہ خریدے یا فروخت ہونے کی حالتوں کی اچھی طرح نشاندہی کرتا ہے۔ جب اسٹاک حد سے زیادہ خریدی یا فروخت ہونے والے زون میں ہوتا ہے، تو قلیل مدت میں واپس آنے کا امکان زیادہ ہوتا ہے، جبکہ زیادہ فروخت ہونے والا زون اکثر آنے والی ریباؤنڈ کی پیش گوئی کرتا ہے۔ یہ حکمت عملی ریورسل سے پہلے مواقع حاصل کر سکتی ہے۔ -

جسمانی فلٹر جھوٹے سگنلز کو کم کرتا ہے

صرف RSI اشارے کے ساتھ تجارت کرنے پر بہت سے جھوٹے سگنل ہو سکتے ہیں۔ یہ حکمت عملی کینڈل اسٹک کے جسمانی سائز کو فلٹر کے طور پر شامل کرتی ہے، تاکہ ریورسل پوائنٹ سے پہلے بڑے جسم والی کینڈل ہونے پر پوزیشن میں شامل ہوا جائے، اور اتار چڑھاؤ والی مارکیٹ کے جھوٹے سگنلز سے بچا جا سکے۔ -

مسلسل N کینڈلز کی تصدیق اعتبار کو بڑھاتی ہے

RSI کے 1-5 کینڈلز کے مسلسل حد سے زیادہ خریدے یا فروخت ہونے والے زون میں رہنے کا مطالبہ تصدیق کے لیے کیا جاتا ہے، تاکہ انفرادی غیر معمولی کینڈلز کی گمراہی سے بچا جا سکے اور سگنل کا اعتبار بڑھایا جا سکے۔ -

جسمانی توسیع کا تناسب ایڈجسٹ کیا جا سکتا ہے

جسمانی توسیع کے تناسب کو مختلف مصنوعات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔ بڑی تیزی یا مندی والی مصنوعات کے لیے شرائط کو نرم کیا جا سکتا ہے، جبکہ کم اتار چڑھاؤ والی مصنوعات کے لیے شرائط کو سخت کیا جا سکتا ہے، اور اپنی تجارتی مصنوعات کے مطابق آزادانہ طور پر ایڈجسٹ کیا جا سکتا ہے۔

خطرات

-

اوور فٹنگ کا مسئلہ ممکن ہے

اس حکمت عملی کے پیرامیٹرز میں ایک خاص حد تک محدودیت ہے، مختلف مصنوعات اور مختلف ادوار میں پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔ اگر ایک ہی پیرامیٹر سیٹ مستقل طور پر استعمال کیا جائے تو اوور فٹنگ کا مسئلہ پیدا ہو سکتا ہے۔ -

خرید و فروخت کے نکات کی شناخت کی درستگی زیادہ نہیں ہے

RSI اشارے میں خود ایک خاص حد تک تاخیر ہوتی ہے، اور جسمانی فلٹر کے طور پر توسیع بھی پوزیشن سے جلد نکلنے کا سبب بن سکتی ہے۔ لہذا خرید و فروخت کے نکات کی شناخت کی درستگی عام طور پر خاصی زیادہ نہیں ہوتی۔ -

اتار چڑھاؤ والی مارکیٹ میں پوزیشن کا وقت بہت طویل ہو سکتا ہے

اتار چڑھاؤ والی مارکیٹ میں، RSI اشارہ بار بار خرید و فروخت کے سگنل متحرک کر سکتا ہے جس سے پوزیشن کا وقت بہت طویل ہو جاتا ہے۔ اس صورت میں پیرامیٹرز کو ایڈجسٹ کرنے یا حکمت عملی کو روکنے کی ضرورت ہوگی۔ -

پوزیشن کی حکمت عملی کو مناسب طریقے سے ایڈجسٹ کرنے کی ضرورت ہے

یہ حکمت عملی ایک قلیل مدتی تجارتی حکمت عملی ہے، جس میں منافع کو محفوظ کرنے اور خطرے کو کنٹرول کرنے کے لیے مناسب پوزیشن کی حکمت عملی، جیسے موونگ ایوریج کو ہٹانا، سٹاپ لاس یا ٹیک پروفٹ وغیرہ، کی ضرورت ہے۔

بہتری کے امکانات

-

مختلف پیرامیٹر سیٹس کا تجربہ کریں

مختلف RSI پیرامیٹرز کے امتزاج، جیسے مدت، حد سے زیادہ خریدے/فروخت ہونے کی لائنز، اور کینڈل جسمانی توسیع کے فلٹر پیرامیٹرز کا تجربہ کیا جا سکتا ہے، تاکہ پیرامیٹرز کو مختلف مصنوعات کے مطابق بہتر بنایا جا سکے۔ -

سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملی شامل کریں

منافع کو محفوظ کرنے کے لیے متحرک سٹاپ لاس یا فیصدی سٹاپ لاس سیٹ کیا جا سکتا ہے، نیز ATR ویلیو کی بنیاد پر سٹاپ لاس پوائنٹس مقرر کیے جا سکتے ہیں، یا Donchian چینل کے ذریعے سٹاپ لاس کیا جا سکتا ہے۔ -

دوسرے اشاروں کے ساتھ فلٹر کریں

MACD، KDJ جیسے دوسرے اشاروں کے فلٹر کی شرائط شامل کی جا سکتی ہیں تاکہ بے اثر بریک آؤٹ پر غلط سگنلز سے بچا جا سکے۔ نیز اُتار چڑھاؤ کے اشارے (Volatility Indicators) کا استعمال کرتے ہوئے ٹرینڈ میں ریورسل سگنلز کی شناخت کی جا سکتی ہے۔ -

ٹرینڈ کی تشخیص شامل کریں

ٹرینڈ کی سمت کا تعین کرنے کے لیے موونگ ایوریج کا استعمال کریں، اور صرف اس وقت تجارتی سگنل پر غور کریں جب ٹرینڈ کی سمت مماثل ہو، اور اتار چڑھاؤ والی مارکیٹ میں حکمت عملی کو روکا جا سکتا ہے۔ نیز ٹرینڈ کی طاقت کے اشارے کے ذریعے سگنلز کو فلٹر کیا جا سکتا ہے۔

خلاصہ

یہ RSI ریورسل حکمت عملی مجموعی طور پر ایک عام قلیل مدتی تجارتی حکمت عملی ہے، جس میں کچھ فوائد اور خطرات ہیں۔ بنیادی فائدہ حد سے زیادہ خریدے یا فروخت ہونے کے بعد ریباؤنڈ حاصل کرنا ہے، جبکہ خطرہ بنیادی طور پر سگنل کی کم درستگی اور اتار چڑھاؤ والی مارکیٹ میں پوزیشن کے طویل وقت سے آتا ہے۔ ہم پیرامیٹرز کے امتزاج کو ایڈجسٹ کرکے، فلٹر کی شرائط بڑھا کر، اور سٹاپ لاس کی حکمت عملی کو بہتر بنا کر حکمت عملی میں بہتری لا سکتے ہیں، تاکہ یہ زیادہ مختلف مصنوعات اور مارکیٹ کے حالات کے مطابق ڈھل سکے، اور اس طرح زیادہ مستحکم منافع حاصل کر سکے۔

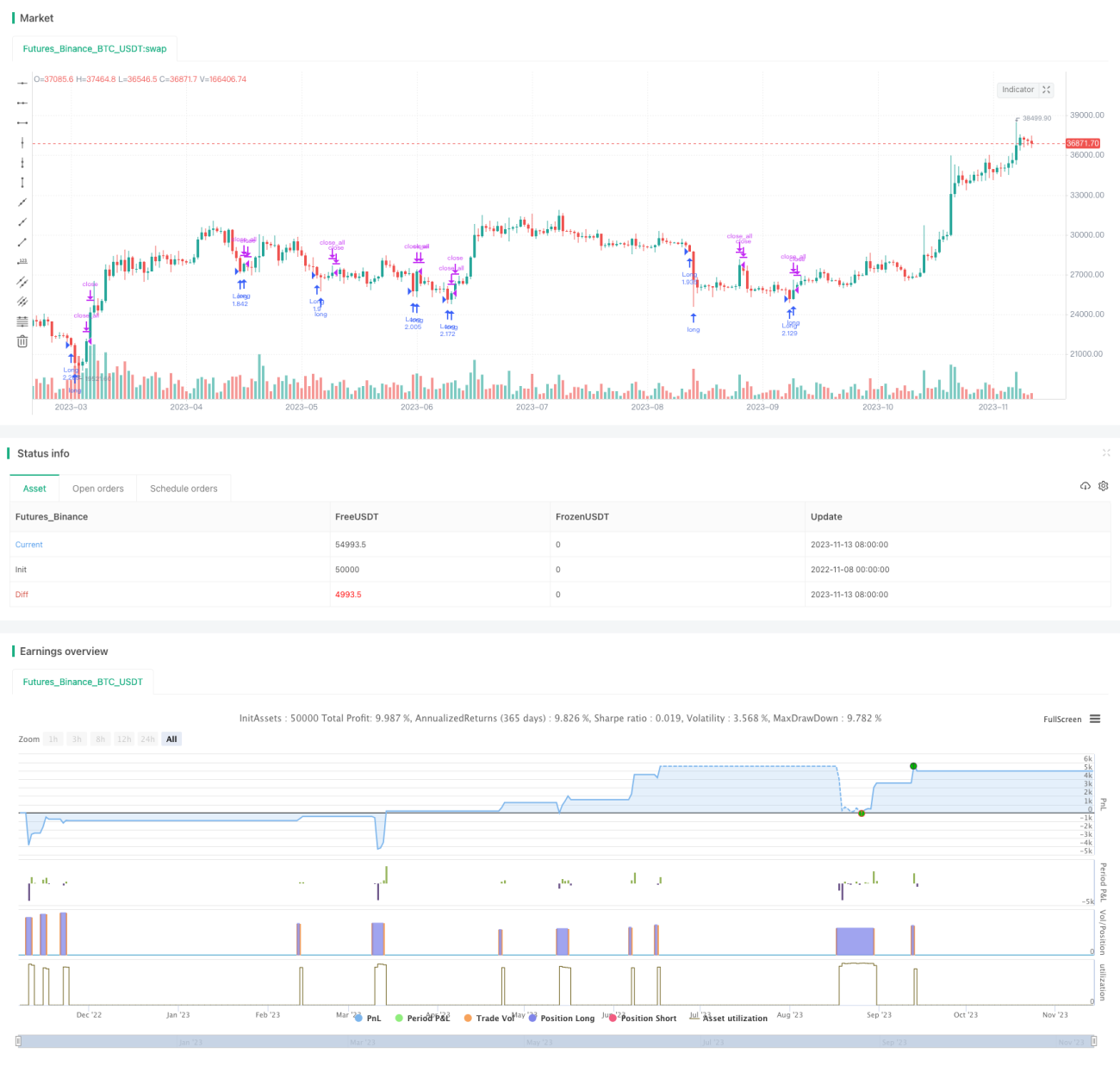

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1