CCI مضبوط بریک آؤٹ حکمت عملی

خلاصہ

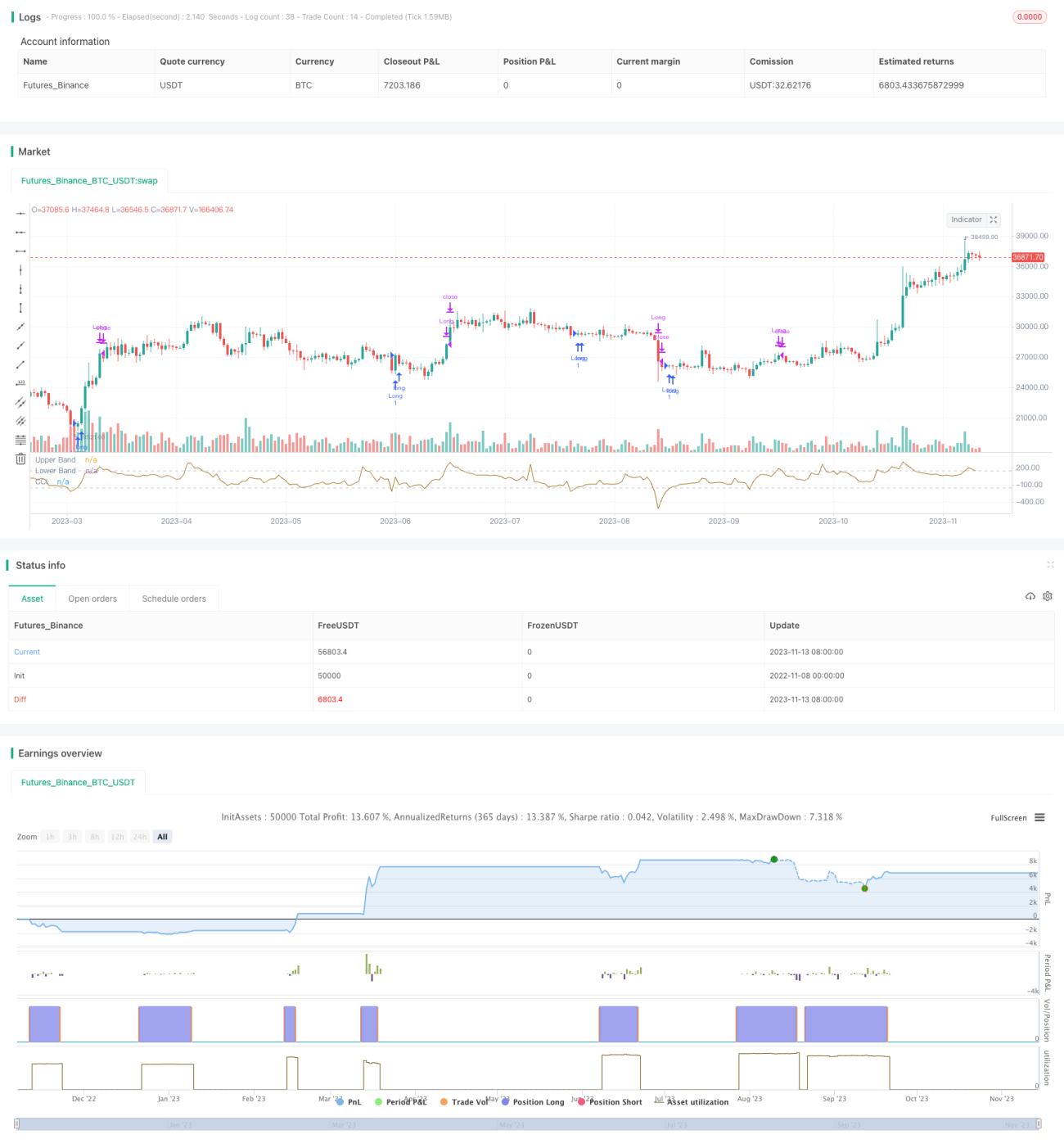

یہ حکمت عملی کلاسک کموڈیٹی چینل انڈیکس (CCI) پر مبنی ہے اور صرف لمبی پوزیشنیں (لانگ) لیتی ہے۔ جب CCI انڈیکیٹر انتہائی نچلی سطح پر ہو (CCI <-150 یا صارف کی متعین کردہ حد) اور واپس طاقت حاصل کر لے (یعنی CCI پچھلی کینڈل کے CCI سے زیادہ ہو)، اور قیمت کی "طاقت" کو بھی فلٹر کیا جائے (یعنی سگنل دینے والی کینڈل کا اختتامی قیمت ابتدائی قیمت سے ایک خاص حد تک زیادہ ہو - مقررہ 0.25%)، تو سسٹم مارکیٹ میں داخل ہوتا ہے۔ جب اسٹاپ لاس لگ جائے یا قیمت CCI کی بالائی بینڈ سے اوپر ہو جائے، تو پوزیشن بند کر دی جاتی ہے۔

یہ حکمت عملی زیادہ جیت کی شرح (50% سے زیادہ) والی ٹریڈز حاصل کرنے کے لیے بنائی گئی ہے، نہ کہ پورے رجحان کو پکڑنے کے لیے۔ اس لیے، یہ ان تاجروں کے لیے موزوں ہے جو "ممکنہ نقصان دیکھ کر برداشت نہیں کر سکتے"۔

حکمت عملی کا اصول

-

ta.sma() اور ta.dev() فنکشنز کا استعمال کرتے ہوئے CCI انڈیکیٹر اور اس کے بینڈز بنائے جاتے ہیں۔

-

شروع ہونے کی تاریخ منتخب کرنے کے لیے input کا استعمال کریں اور بیک ٹیسٹ ونڈو سیٹ کریں۔

-

داخلے کی شرط: CCI نچلی لائن سے نیچے آئے اور اس کے بعد بڑھنا شروع کرے، اس کے ساتھ سگنل کینڈل کا اختتامی قیمت ابتدائی قیمت سے 0.25% زیادہ ہو۔

-

خارج ہونے کی شرط 1: CCI اوپری لائن سے اوپر جائے، تو منافع پر پوزیشن بند کریں۔

-

خارج ہونے کی شرط 2: اسٹاپ لاس کی لائن سے نیچے آنے پر نقصان پر پوزیشن بند کریں۔

-

حکمت عملی صرف لمبی پوزیشنیں لیتی ہے، CCI انڈیکیٹر کی طاقت کے مطابق داخلے کا وقت منتخب کرتی ہے، اور اسٹاپ لاس کے ذریعے خطرے کو کنٹرول کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

CCI انڈیکیٹر کا استعمال کرتے ہوئے زیادہ خرید/زیادہ فروخت کی صورتحال کی نشاندہی، جو ریورسل مواقع کو مؤثر طریقے سے پکڑ سکتی ہے۔

-

صرف لمبی پوزیشنیں لینے سے غلط اقدامات کے نتیجے میں زیادہ خطرہ کم ہوتا ہے۔

-

قیمت کی طاقت کا فلٹر اس بات کو یقینی بناتا ہے کہ داخلے کے وقت قیمت میں سپورٹ بن چکی ہو۔

-

اسٹاپ لاس میکانزم ہر تجارت میں نقصان کو محدود کرتا ہے، جس سے سرمائے کا مؤثر انتظام ہوتا ہے۔

-

بیک ٹیسٹ کے پیرامیٹرز لچکدار ہیں، داخلے کے فلٹر کی شرائط کو ایڈجسٹ کیا جا سکتا ہے۔

-

جیت کی شرح زیادہ ہے، جو سرمائے کے انتظام پر توجہ دینے والے سرمایہ کاروں کے لیے موزوں ہے۔

-

حکمت عملی کا تصور واضح ہے، کوڈ کا نفاذ سادہ اور سمجھنے میں آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

صرف لمبی پوزیشنیں لینے سے مختصر مدتی نیچے کے رجحان سے محرومی ہو سکتی ہے۔

-

CCI پیرامیٹرز کی غلط ترتیب سے حکمت عملی ناکام ہو سکتی ہے۔

-

اسٹاپ لاس بہت ڈھیلا ہو تو نقصان کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔

-

تیز رفتار اوپر کی حرکت کی صورت میں اسٹاپ لاس ٹوٹ سکتا ہے، جس سے بڑا نقصان ہو سکتا ہے۔

-

تجارتی تعدد زیادہ ہونے سے تجارتی اخراجات کا دباؤ بڑھتا ہے۔

متعلقہ خطرے کے انتظام کے اقدامات:

-

CCI پیرامیٹرز کو بہتر بنائیں، بہترین قیمتیں تلاش کریں۔

-

اسٹاپ لاس کی حد کو ایڈجسٹ کریں، خطرے اور اسٹاپ لاس ٹوٹنے کے امکان کے درمیان توازن قائم کریں۔

-

تجارتی اخراجات کو مدنظر رکھیں، داخلے کی تعدد کو کنٹرول کریں۔

-

رجحان اور رینج کے تجزیے کو یکجا کریں، یک طرفہ تجارت سے گریز کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

متحرک اسٹاپ لاس کا استعمال، بازار کی اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس کی دوری کو ایڈجسٹ کریں۔

-

MACD جیسے انڈیکیٹرز کو شامل کریں تاکہ اسٹاپ لاس بہت ڈھیلا نہ ہو۔

-

فروخت کے مواقع شامل کریں، جب CCI انڈیکیٹر زیادہ گرم ہو تو قلیل مدتی فروخت (شارٹ) پر غور کریں۔

-

تجارتی اخراجات کے عنصر کو مدنظر رکھتے ہوئے کم از کم منافع کی دوری مقرر کریں۔

-

پیرامیٹرز کو حکمت عملی کے وقت کے فریم کے ساتھ بہتر بنائیں، بہترین مجموعہ تلاش کریں۔

-

مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے خودکار طور پر پیرامیٹرز کو بہتر بنائیں۔

-

سرمایہ کاری کا انتظامی ماڈیول شامل کریں، پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

نتیجہ

خلاصہ یہ کہ یہ حکمت عملی CCI انڈیکیٹر کی زیادہ خرید/زیادہ فروخت کی خصوصیات کا استعمال کرتی ہے، قیمت میں سپورٹ بننے کی صورت میں لمبی پوزیشنیں لیتی ہے، اسٹاپ لاس کے ذریعے خطرے کو کنٹرول کرتی ہے، اور زیادہ جیت کی شرح والی تجارت کا ہدف رکھتی ہے۔ حکمت عملی کا فائدہ اس کی سادگی اور خطرے کے مؤثر انتظام میں ہے۔ اس کی خامیاں صرف لمبی پوزیشنیں لینا اور اسٹاپ لاس کا بہت مقررہ ہونا ہیں، جنہیں پیرامیٹر کی بہتری، فروخت کے مواقع بڑھانے، اور متحرک اسٹاپ لاس کے ذریعے بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جو زیادہ جیت کی شرح اور سرمائے کے انتظام پر توجہ دیتے ہیں۔

- 1