پل بیک کے بعد سائیکل ریورسل ٹرینڈ فالو کرنے کی حکمت عملی

یاد رکھیں: اصل میں

یاد رکھیں: اصل میں  ہے، اسے تبدیل نہ کریں۔

ہے، اسے تبدیل نہ کریں۔

جائزہ

یہ حکمت عملی دو اشاروں کو یکجا کرتی ہے: متحرک اوسط الٹ پلٹ اور قیمت کے اتار چڑھاؤ کا اشارہ، تاکہ تجارتی سگنل بنائے جا سکیں اور چکروں کے الٹ جانے کے بعد ریباؤنڈ کے رجحان کو پکڑا جا سکے۔

اصول

یہ حکمت عملی بنیادی طور پر درج ذیل دو تکنیکی اشاروں کو تجارتی سگنل کے فیصلے کے لیے استعمال کرتی ہے:

-

متحرک اوسط الٹ پلٹ

اس حصے میں پچھلے دو دنوں میں بند قیمت میں اضافے/کمی اور تیز لائن K ویلیو کے امتزاج سے الٹ پلٹ کے سگنل کا تعین کیا جاتا ہے۔ جب قیمت پچھلے دو دنوں میں مسلسل بڑھ رہی ہو اور تیز لائن K ویلیو سست لائن K ویلیو سے کم ہو تو خریداری کا سگنل پیدا ہوتا ہے۔ جب قیمت پچھلے دو دنوں میں مسلسل گر رہی ہو اور تیز لائن K ویلیو سست لائن K ویلیو سے زیادہ ہو تو فروخت کا سگنل پیدا ہوتا ہے۔

-

قیمت سے علیحدگی کا اشارہ

Detrend Price Oscillator انڈیکیٹر افقی متحرک اوسط کھینچ کر اور قیمت کے اس لائن سے تعلق کی بنیاد پر قیمت کے چکروں کی شناخت کرتا ہے۔ یہ حسابی مدت سے لمبے رجحانات کو فلٹر کر دیتا ہے، اس طرح متحرک اوسط میں چھپی ہوئی مختصر مدت کی لہروں کی شناخت کر سکتا ہے۔ جب قیمت اوسط سے اوپر ہو تو خریداری کا سگنل اور جب قیمت اوسط سے نیچے ہو تو فروخت کا سگنل ہوتا ہے۔

یہ حکمت عملی دونوں اشاروں کے سگنلز کو یکجا کرتی ہے، یعنی جب متحرک اوسط الٹ پلٹ کا سگنل آئے اور ساتھ ہی قیمت سے علیحدگی کا اشارہ بھی الٹ پلٹ کی تصدیق کرے تو تجارتی حکم جاری کیا جاتا ہے۔ اس طرح کچھ غیر موثر الٹ پلٹ سگنلز کو فلٹر کیا جا سکتا ہے اور الٹ پلٹ کے بعد ریباؤنڈ کے رجحان کے مواقع حاصل کیے جا سکتے ہیں۔

فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ دو اشاروں کی خوبیوں کو عقلی طور پر استعمال کرتی ہے، ایک دوسرے کی تصدیق کرتی ہے، غیر موثر سگنلز کو فلٹر کر سکتی ہے اور سگنلز کی وشوسنییتا کو بڑھا سکتی ہے۔

متحرک اوسط الٹ پلٹ کا اشارہ خود غلط سگنل پیدا کرنے کا امکان رکھتا ہے، صرف اس پر انحصار کرنا نقصان دہ ثابت ہو سکتا ہے۔ قیمت سے علیحدگی کے اشارے کو شامل کر کے غیر موافق اتار چڑھاؤ والے علاقوں میں الٹ پلٹ کے کاموں سے بچا جا سکتا ہے۔

قیمت سے علیحدگی کے اشارے کی پیرامیٹر سیٹنگ بھی اسے صرف مختصر مدت کی لہروں کی شناخت کرنے پر مجبور کرتی ہے، اس طرح متحرک اوسط الٹ پلٹ کے فیصلے سے بہت مطابقت رکھتی ہے اور مناسب الٹ پلٹ کے مواقع کی شناخت کر سکتی ہے۔

خطرات

اس حکمت عملی میں درج ذیل اہم خطرات ہیں:

- ریباؤنڈ کی طاقت کم ہونا، جس سے پھنسنے کا خطرہ بڑھ جاتا ہے

متحرک اوسط الٹ پلٹ اکثر سائیڈ وے حرکت کے علاقوں میں ہوتی ہے۔ اگر ریباؤنڈ کی طاقت کم ہو تو قیمت دوبارہ اسٹاپ لاس کو چھو سکتی ہے اور منافع حاصل نہیں ہو پائے گا۔

- پیرامیٹر کی نامناسب ترتیب

قیمت سے علیحدگی کے اشارے کے پیرامیٹر بہت بڑے ہونے پر یہ طویل مدتی رجحانات کی نشاندہی کرے گا؛ بہت چھوٹے ہونے پر غلط فیصلے کا خطرہ بڑھ جائے گا۔ مختلف مصنوعات کے لیے محتاط جانچ ضروری ہے۔

- غیر متوقع واقعات کی وجہ سے الٹ پلٹ ناکام ہونا

بڑے غیر متوقع خبری واقعات کے آنے سے موجودہ رجحان کے فیصلے میں خلل پڑ سکتا ہے، جس سے الٹ پلٹ کا سگنل بے اثر ہو جاتا ہے۔ اس کے لیے بنیادی خبروں پر توجہ دینا ضروری ہے تاکہ خبر کے وقت اندھا دھند تجارت سے بچا جا سکے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل نکات سے مزید بہتر بنایا جا سکتا ہے:

- اسٹاپ لاس میکانزم شامل کرنا

منتقل ہونے والا اسٹاپ لاس یا وقت کی بنیاد پر اسٹاپ لاس مناسب طریقے سے ترتیب دے کر ایک بار کے نقصان کو کنٹرول کیا جا سکتا ہے۔

- والیوم انڈیکیٹر شامل کرنا

والیوم کی تصدیق شامل کرنا، مثلاً جب اوسط والیوم سے زیادہ ہو تو سگنل جاری کرنا، کم والیوم کے بے اثر بریک آؤٹ سے بچ سکتا ہے۔

- متحرک پیرامیٹر آپٹیمائزیشن

مارکیٹ کے مرحلے کے مطابق پیرامیٹرز کو متحرک طور پر بہتر بنانا، جب رجحان واضح ہو تو پیرامیٹرز کو مناسب طور پر ڈھیلا کرنا اور جب اتار چڑھاؤ ہو تو پیرامیٹرز کو سخت کرنا۔

- مشین لرننگ کے طریقوں سے متحرک آپٹیمائزیشن

رینڈم فاریسٹ جیسے مشین لرننگ طریقوں سے پیرامیٹر کے امتزاج کا جائزہ اور انتخاب کرکے متحرک ذہین بہتری لائی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی دو اشاروں کی خوبیوں کو اچھی طرح یکجا کرتی ہے اور الٹ پلٹ پوائنٹ پر ریباؤنڈ کے رجحان کو پکڑتی ہے۔ اگرچہ اس میں ابھی بھی پھنسنے، پیرامیٹر آپٹیمائزیشن جیسے مسائل ہیں، لیکن مجموعی سوچ واضح اور منطقی ہے، اس لیے مستحکم منافع حاصل کرنے کے لیے مزید جانچ اور بہتری کے قابل ہے۔

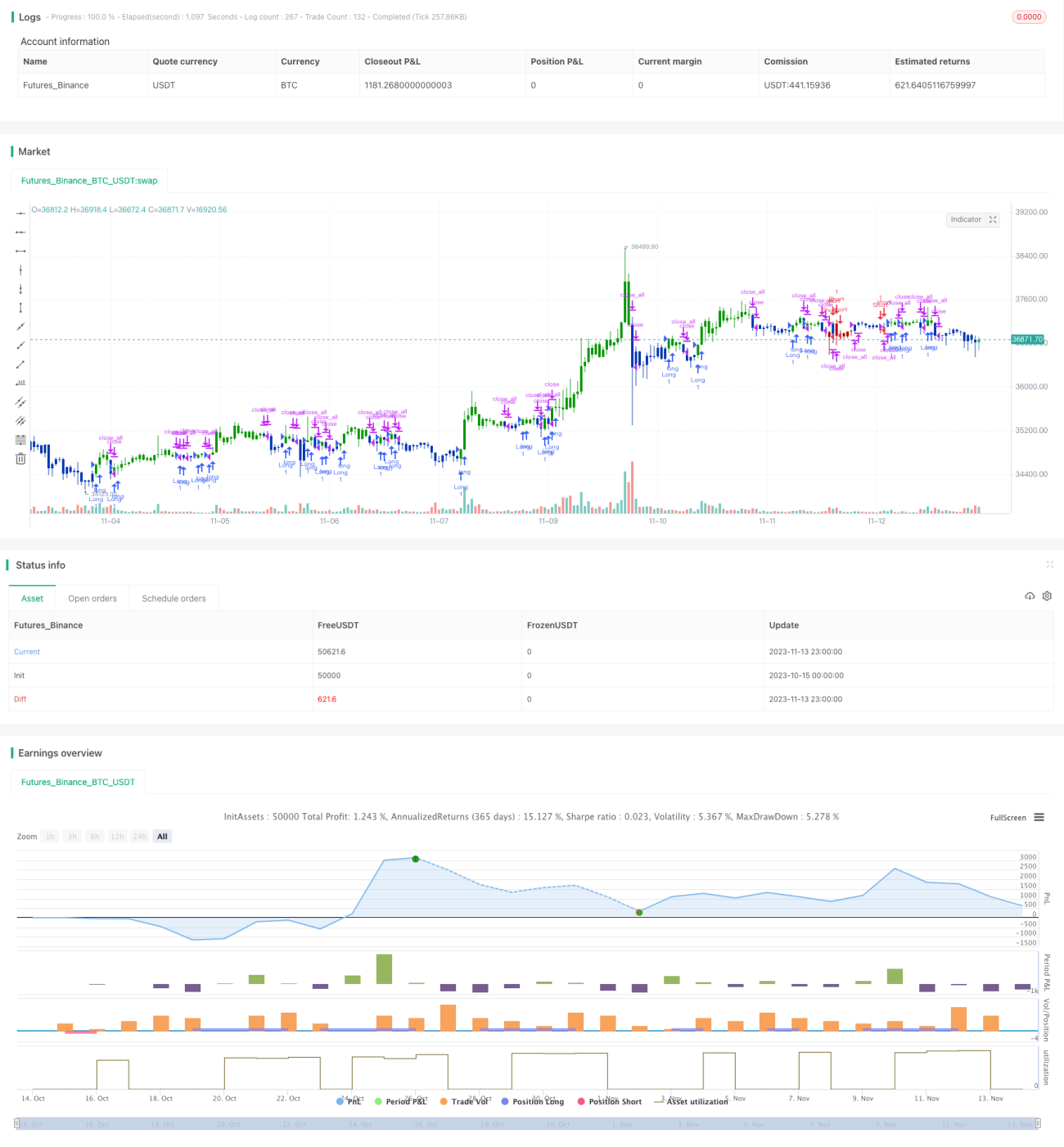

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1