اونچ نیچ TEMA اوسط اتار چڑھاؤ حکمت عملی

خلاصہ

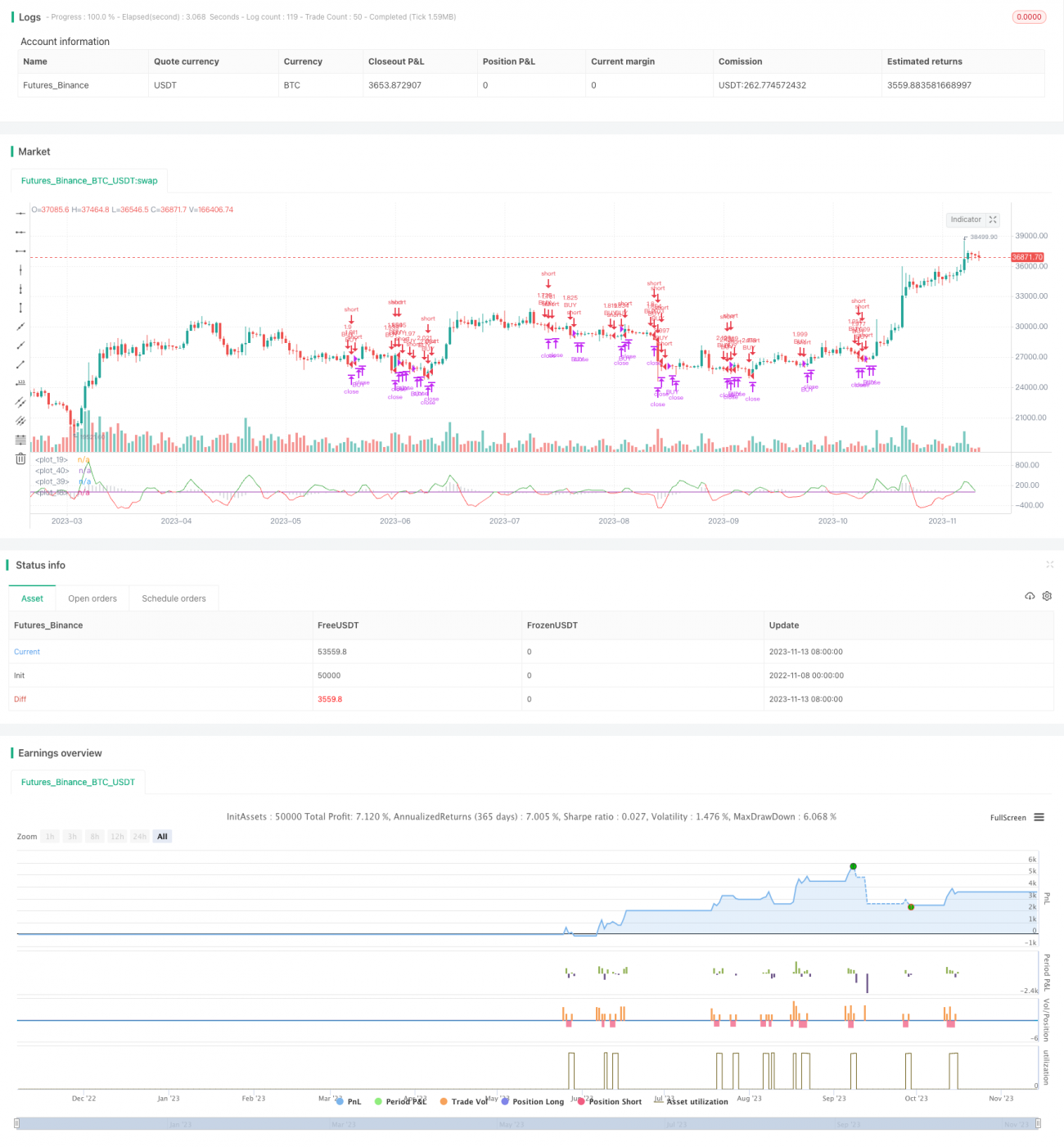

یہ حکمت عملی TEMA، VWMACD اور HMA تین اشاروں کا استعمال کرتے ہوئے بٹ کوائن کی گرتی ہوئی قیمت کو پکڑتی ہے۔ اس کا بنیادی منطق یہ ہے کہ جب VWMACD صفر کی لکیر سے نیچے آئے، قیمت HMA اوسط سے کم ہو، اور تیز TEMA سست TEMA سے نیچے ہو تو قلیل مدتی فروخت (شارٹ) کی جائے۔ جب VWMACD صفر کی لکیر سے اوپر جائے، قیمت HMA اوسط سے اوپر ہو، یا تیز TEMA سست TEMA سے اوپر جائے تو پوزیشن بند کر دی جائے۔

اصول

سب سے پہلے VWMACD (جو عام MACD سے صرف اس لحاظ سے مختلف ہے کہ متحرک اوسط کا حساب لگانے کا طریقہ مختلف ہے) کا حساب لگا کر بار چارٹ کی شکل میں بنایا جاتا ہے۔ پھر HMA کو رجحان فلٹر کے طور پر شامل کیا جاتا ہے۔ اس کے بعد تیز TEMA (5 مدت) اور سست TEMA (8 مدت) بنائے جاتے ہیں، اور دونوں کے فرق کو صفر کی لکیر کے قریب دکھایا جاتا ہے۔ قلیل مدتی فروخت کے فیصلے کے لیے یہی کلیدی عنصر ہے۔

داخلے کا مخصوص اصول: جب VWMACD صفر سے نیچے ہو، قیمت HMA اوسط سے کم ہو، اور تیز TEMA سست TEMA سے نیچے ہو تو قلیل مدتی فروخت کریں۔

باہر نکلنے کا مخصوص اصول: جب VWMACD صفر کی لکیر سے اوپر جائے، قیمت HMA اوسط سے اوپر ہو، یا تیز TEMA سست TEMA سے اوپر جائے تو پوزیشن بند کریں۔

فوائد کا تجزیہ

- تین اشاروں کے امتزاج سے تجارتی سگنلز کی قابل اعتمادیت بڑھ جاتی ہے

- VWMACD انحرافات کی نشاندہی کر کے نسبتاً درست رجحان کی پیش گوئی کر سکتا ہے

- HMA رجحان فلٹر کے طور پر شور سے بچاتا ہے

- تیز اور سست TEMA کا مجموعہ قلیل مدتی پلٹ پوائنٹس کو پکڑتا ہے

- مختصر مدت کے پیرامیٹرز استعمال کرتا ہے جو تیز رفتار تجارت اور قلیل مدتی گرتی ہوئی مارکیٹ کو پکڑنے کے لیے موزوں ہیں

خطرے کا تجزیہ

- متعدد اشاروں کا امتزاج پیرامیٹرز کو پیچیدہ بنا دیتا ہے، جس کے لیے تجربہ درکار ہے

- HMA فلٹر کے باوجود بھی اوسیلیٹنگ مارکیٹ میں جھوٹے بریک آؤٹ سے بچنا ضروری ہے

- مختصر مدت کے پیرامیٹرز مارکیٹ کے شور سے متاثر ہو سکتے ہیں، جس سے غلط سگنل آ سکتے ہیں

- نقصان کو سختی سے روکنا ضروری ہے تاکہ متوقع حد سے زیادہ بڑے نقصان سے بچا جا سکے

- تجارتی اخراجات پر نظر رکھنی چاہیے، کیونکہ تیز رفتار تجارت میں فیسیں نقصان کا باعث بن سکتی ہیں

بہتری کے امکانات

- مختلف ادوار کے پیرامیٹر کمبینیشنز کو جانچ کر بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں

- RSI، KD جیسے دیگر اشارے شامل کیے جا سکتے ہیں تاکہ فیصلہ مزید مستحکم ہو

- مختلف مارکیٹ حالات کے مطابق خودکار پیرامیٹر استعمال کیے جا سکتے ہیں

- نقصان روکنے کی حکمت عملی کو بہتر بنایا جا سکتا ہے، مثلاً قیمت کے ساتھ چلنے والا سٹاپ لاس

- حجم کے اشارے شامل کیے جا سکتے ہیں تاکہ کم حجم کے جھوٹے بریک آؤٹ سے بچا جا سکے

خلاصہ

یہ حکمت عملی VWMACD، HMA اور تیز/سست TEMA کے امتزاج سے بٹ کوائن کی قلیل مدتی گرتی ہوئی قیمت کو پکڑنے کے لیے بنائی گئی ہے۔ اس کا فائدہ یہ ہے کہ سگنل نسبتاً قابل اعتماد ہیں اور یہ تیز رفتار تجارت کے لیے موزوں ہے۔ تاہم اس میں پیرامیٹر کی اصلاح کی پیچیدگی اور شور سے متاثر ہونے کے خطرات بھی موجود ہیں۔ پیرامیٹر کمبینیشنز کو بہتر بنا کر، معاون اشارے شامل کر کے اسے مزید مستحکم بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی متعدد اشاروں کی تصدیق اور مختصر مدت کے پیرامیٹرز کی خصوصیات کی بدولت بٹ کوائن کی قلیل مدتی گرتی ہوئی قیمت کا نسبتاً درست اندازہ لگا سکتی ہے، اور ایک موثر قلیل مدتی فروخت کی حکمت عملی ہے۔

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1