موومنٹم بریک آؤٹ موونگ ایوریج حکمت عملی

جائزہ

یہ حکمت عملی ایک قلیل مدتی تیزی سے بریک آؤٹ اور اوسط پر مبنی تجارتی حکمت عملی ہے۔ یہ متعدد اشاریوں جیسے متحرک اوسط، کندل کی شکلیں، تجارتی حجم اور اتار چڑھاؤ کو یکجا کرتی ہے تاکہ بریک آؤٹ کی رفتار رکھنے والے سمتاتی مواقع کی نشاندہی کی جا سکے اور قلیل مدتی رجحانی حرکتوں کو پکڑا جا سکے۔

حکمت عملی کے اصول

-

تین دن کی EMA کو حوالہ اوسط کے طور پر استعمال کریں۔ جب اختتامی قیمت اس اوسط سے نیچے آجائے تو اسے مارکیٹ میں نیچے کے رجحان (Cond01) کے طور پر دیکھا جاتا ہے۔

-

کھلنے والی قیمت پچھلے دن کی OHLC قیمت (کھلنے، بلند ترین، پست ترین، اختتامی قیمت کی اوسط) سے زیادہ ہو، جس سے ظاہر ہوتا ہے کہ خریداری کے آرڈرز نے کھلنے والی قیمت کو اوپر دھکیل دیا ہے، یہ ایک اوپر کے سگنل (Cond02) ہے۔

-

حجم پچھلے دن کے حجم سے کم ہو، جس سے ظاہر ہوتا ہے کہ رفتار کم ہے اور سمتاتی بریک آؤٹ کے لیے مددگار ہے (Cond03)۔

-

اختتامی قیمت پچھلے دن کی قیمت کی حد کو توڑے، جو بریک آؤٹ کی نشاندہی کرتا ہے (Cond04)۔

-

جب مذکورہ بالا چاروں شرائط بیک وقت پوری ہوں تو لمبی پوزیشن کھولیں (Entries)۔

-

نقصان روکنے کی شرط: جب پوزیشن 10 کندلوں سے زیادہ عرصے سے کھلی ہو یا پانچ بار منافع بخش طور پر بند کی جا چکی ہو تو پوزیشن بند کریں (Exits)۔

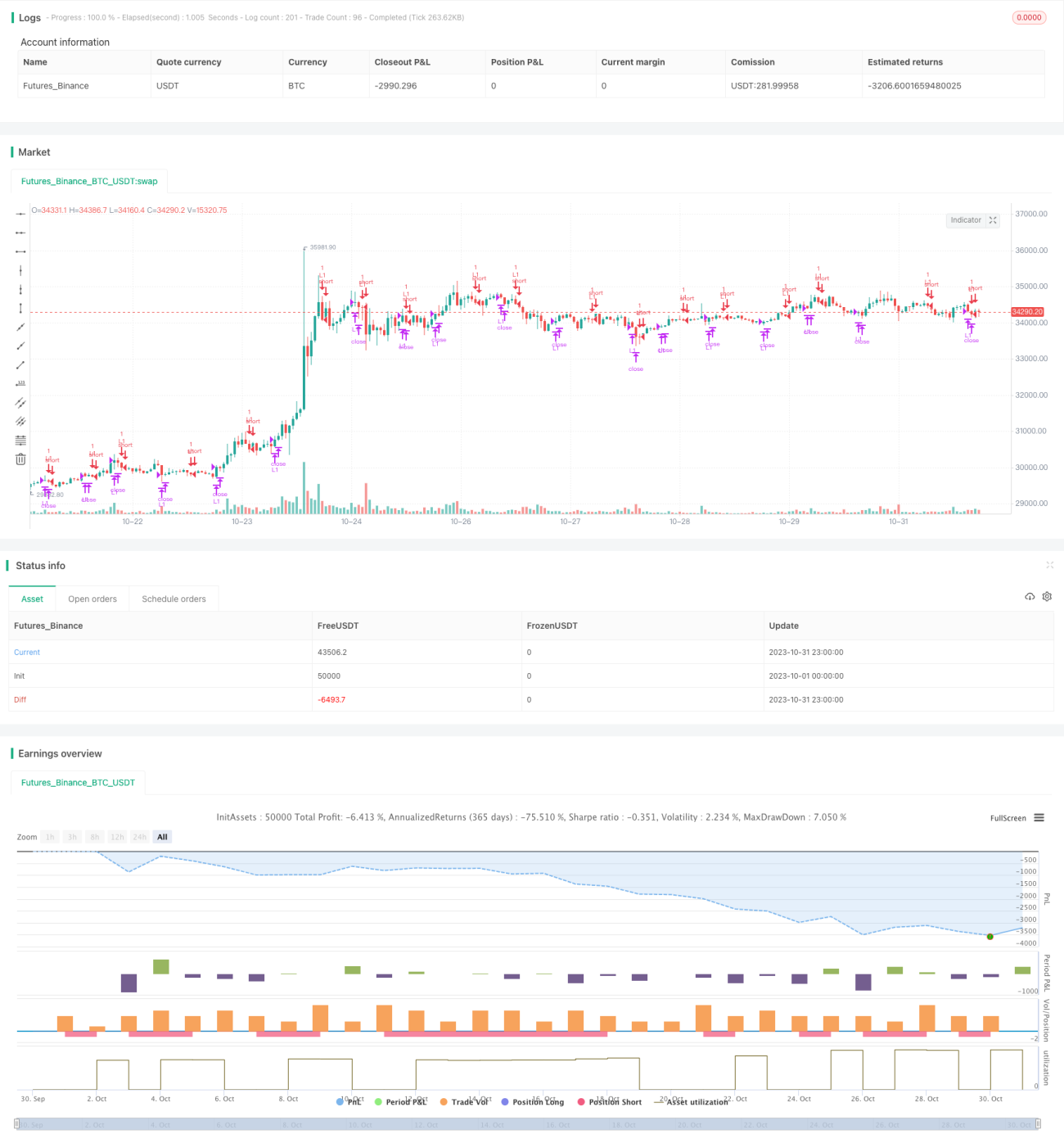

یہ حکمت عملی متعدد اشاریوں کو یکجا کر کے مارکیٹ کے بریک آؤٹ کی سمت کا فیصلہ کرتی ہے اور قلیل مدت میں قیمت کے رجحان کو پکڑتی ہے، جس میں مضبوط سمتاتی صلاحیت ہوتی ہے۔ لیکن ہر شرط صرف 1 سے 3 کندلوں کی معلومات پر غور کرتی ہے، اس لیے طویل مدتی رجحان کے فیصلے میں کمزور ہے۔

فوائد کا تجزیہ

-

متعدد اشاریوں کے امتزاج سے جھوٹے بریک آؤٹ کو فلٹر کیا جا سکتا ہے اور حقیقی بریک آؤٹ کی نشاندہی کی جا سکتی ہے۔

-

کم رفتار قیمت کو سمتاتی بریک آؤٹ اور رجحان کے پھٹنے میں مدد دیتی ہے، جس سے نسبتاً واضح سمتاتی مواقع پکڑے جا سکتے ہیں۔

-

تجارتی لین دین کی تعداد زیادہ ہوتی ہے، جو قلیل مدتی آپریشن کے لیے موزوں ہے اور چھوٹے چھوٹے منافع کو تیزی سے محفوظ کیا جا سکتا ہے۔

-

نقصان روکنے اور منافع روکنے کی ترتیبات مناسب ہیں، جس سے انفرادی نقصان اور خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

-

ایک سے زیادہ پوزیشنیں بیک وقت کھل سکتی ہیں، جس سے پوزیشن بڑھانے کا خطرہ ہے۔

-

انفرادی اشارے کے پیرامیٹر بہت سخت ہو سکتے ہیں، اس میں خودکار موافقت پذیر پیرامیٹر متعارف کرائے جا سکتے ہیں۔

-

بریک آؤٹ کی ناکامی کا امکان موجود ہے، جو خالص نقصان کا سبب بن سکتا ہے۔

-

صرف قلیل مدتی معلومات پر توجہ، بڑے رجحان کو سمجھنے میں کمی۔

-

نقصان روکنے کا نقطہ بہت قریب ہو سکتا ہے، اسے 20 سے 30 کندلوں تک بڑھایا جا سکتا ہے۔

بہتری کی سمت

-

رجحان کے فیصلے کو شامل کریں تاکہ رجحان کے خلاف پوزیشن کھلنے سے بچا جا سکے۔ طویل مدتی اوسط کے فیصلے کو شامل کر کے صرف بڑے رجحان کی سمت میں پوزیشن کھولی جا سکتی ہے۔

-

پیرامیٹر کی ترتیبات کو بہتر بنائیں۔ EMA کے دورانیے اور بریک آؤٹ پیرامیٹرز کی جانچ اور بہتری کی جا سکتی ہے تاکہ وہ مختلف مارکیٹوں کی حالتوں کے مطابق ہوں۔ خودکار موافقت پذیر پیرامیٹر بھی ترتیب دیے جا سکتے ہیں تاکہ اشارے خود بخود دورانیے وغیرہ کو ایڈجسٹ کر سکیں۔

-

شرائط کی بہتری۔ مددگار دیگر اشارے جیسے توانائی بہاؤ، بولنگر بینڈ کی چوڑائی، RSI وغیرہ شامل کر کے بریک آؤٹ کی درستگی کی تصدیق کی جا سکتی ہے اور جھوٹے بریک آؤٹ کو کم کیا جا سکتا ہے۔

-

مکمل جانچ کریں اور انتہائی حالات میں منافع کے منحنی خطوط کی جانچ کریں۔ ماضی کی مارکیٹوں پر بیک ٹیسٹنگ کر کے دیکھیں کہ حکمت عملی بڑی اتار چڑھاؤ، اتار چڑھاؤ والی مارکیٹ وغیرہ میں کیسی کارکردگی دکھاتی ہے۔

-

نقصان روکنے کے طریقہ کار کو بہتر بنائیں۔ ٹریلنگ سٹاپ، فیصدی سٹاپ، خودکار موافقت پذیر سٹاپ جیسے طریقے استعمال کر کے نقصان روکنے کو زیادہ لچکدار بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی EMA، تجارتی حجم، اتار چڑھاؤ اور دیگر متعدد اشاریوں کو مربوط کرتی ہے تاکہ قلیل مدت میں بریک آؤٹ کی رفتار رکھنے والے مواقع کی نشاندہی کی جا سکے، یہ ایک عام قلیل مدتی بریک آؤٹ حکمت عملی ہے۔ یہ بار بار منافع دیتی ہے، تیز رفتاری سے کام کرتی ہے اور قلیل مدتی منافع کو تیزی سے محفوظ کر سکتی ہے۔ لیکن یہ صرف حالیہ معلومات پر توجہ دیتی ہے، بڑی مارکیٹ کی حرکتوں کو سمجھنے میں کمی ہے۔ ہم رجحان کے عوامل کو شامل کر کے، پیرامیٹر کی ترتیبات کو بہتر بنا کر، بریک آؤٹ کی درستگی بڑھا کر اور انتہائی حالات کی جانچ کر کے حکمت عملی کو زیادہ مستحکم اور زیادہ موافق بنا سکتے ہیں۔

- 1