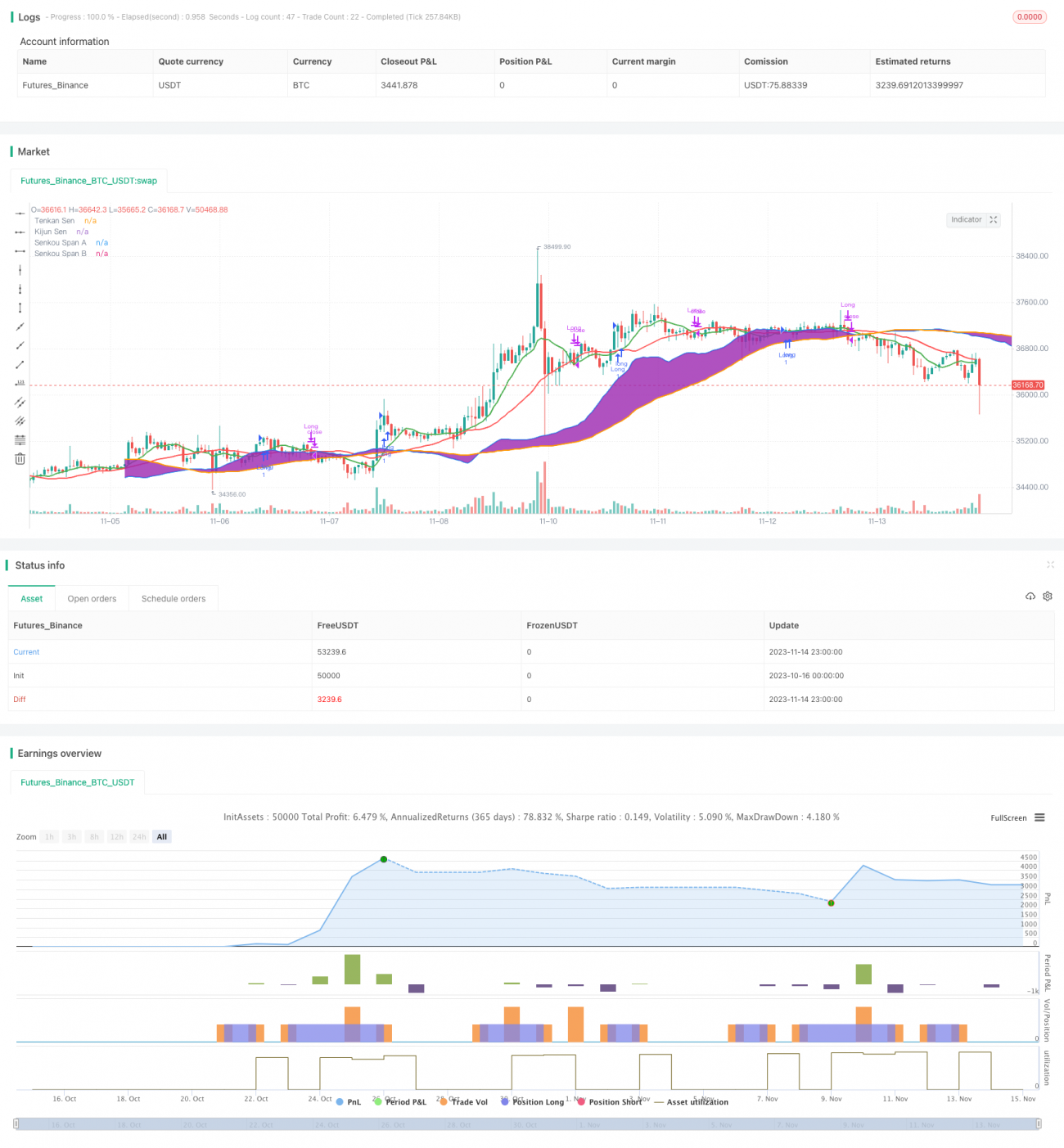

موومنٹم پر مبنی اچیموکو ٹریڈنگ حکمت عملی

جائزہ

یہ حکمت عملی کلاسک آئیچیموکو توازن کے اشارے میں ٹینکن سین اور کیجون سین کے سنہری کراس اور ڈیڈ کراس سگنلز کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے، تاکہ ممکنہ خرید و فروخت کے مواقع تلاش کیے جا سکیں۔ جب ٹینکن سین کیجون سین کو اوپر سے عبور کرتی ہے تو اسے خرید کا سگنل سمجھا جاتا ہے، اور جب ٹینکن سین کیجون سین کو نیچے سے عبور کرتی ہے تو اسے فروخت کا سگنل سمجھا جاتا ہے۔ آئیچیموکو بادل کے چارٹ کی پیشگی اسپین بی لائن کے ساتھ طویل مدتی رجحان کی سمت کا تعین کرکے، کچھ ناقص تجارتی سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل نکات پر مبنی ہے:

-

آئیچیموکو توازن کے اشارے میں ٹینکن سین قریبی قیمت کی رفتار کی نمائندگی کرتی ہے، جبکہ کیجون سین طویل مدتی قیمت کے رجحان کی نمائندگی کرتی ہے۔ جب ٹینکن سین کیجون سین کو اوپر سے عبور کرتی ہے، تو اس کا مطلب ہے کہ قریبی رفتار طویل مدتی رجحان سے زیادہ مضبوط ہے، جو پوزیشن لینے کا اچھا وقت ہے۔ اس کے برعکس، جب یہ نیچے سے عبور کرتی ہے تو اس سے پوزیشن بند کرنے کا انتباہ ہوتا ہے۔

-

آئیچیموکو بادل کے چارٹ کی پیشگی اسپین بی لائن طویل مدتی مارکیٹ کے رجحان کی سمت کا تعین کرنے میں مؤثر ہے۔ حکمت عملی صرف اس وقت تجارتی سگنل جاری کرتی ہے جب اسپین بی کی سمت تجارتی سگنل سے مماثل ہو۔ اس سے بڑے رجحان سے متصادم تجارتی مواقع کو فلٹر کیا جا سکتا ہے اور بے ترتیب تجارتی خطرات سے بچا جا سکتا ہے۔

-

ٹینکن سین اور کیجون سین کے کراس سگنلز کو آئیچیموکو بادل کے چارٹ کے ساتھ ملا کر، بڑھتے ہوئے طویل مدتی رجحان کے تحت قلیل سے درمیانی مدت کی مضبوط بحالی کو پکڑ کر اضافی منافع حاصل کیا جا سکتا ہے۔

-

جب خرید کا سگنل متحرک ہوتا ہے، اگر قیمت بادل کے سینکو اسپین اے یا سینکو اسپین بی سے نیچے گر جاتی ہے، تو یہ ظاہر کرتا ہے کہ طویل مدتی رجحان بدل گیا ہے، اور نقصان کو روکنے کے لیے فوری طور پر پوزیشن بند کرنی چاہیے۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے:

-

آئیچیموکو توازن کے اشارے کے پیرامیٹر لچکدار ہیں اور مختلف ادوار کی قیمت کی تبدیلیوں کو مؤثر طریقے سے ٹریک کر سکتے ہیں۔

-

آئیچیموکو بادل کا چارٹ بڑے رجحان کا تعین کرنے میں مضبوط ہے، جس سے بے ترتیب تجارت سے بچنے میں مدد ملتی ہے۔

-

ٹینکن سین اور کیجون سین کا کراس نظام سادہ اور واضح ہے، جس سے خودکار تجارت کو سمجھنا اور نافذ کرنا آسان ہے۔

-

صرف دو اشاروں پر مبنی ہونے کے باوجود، یہ متعدد وقتی جہتوں کا جامع فیصلہ فراہم کرتا ہے اور جھوٹے سگنل پیدا نہیں کرتا۔

-

حکمت عملی سادہ اور جارحانہ ہے، جو قلیل سے درمیانی مدت کی مضبوط بحالی کو ٹریک کرنے کے لیے موزوں ہے، اور زیادہ منافع حاصل کر سکتی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

-

آئیچیموکو توازن کا اشارہ پیرامیٹر کی ترتیب کے لیے حساس ہے، اور مختلف ادوار کے نامناسب پیرامیٹر غلط تجارتی سگنل پیدا کر سکتے ہیں۔

-

کچھ حد تک بے ترتیب تجارتی خطرہ موجود ہے، کیونکہ قلیل سے درمیانی مدتی سگنل بڑے رجحان سے متصادم ہو سکتے ہیں۔

-

صرف دو اشاروں کے امتزاج پر مبنی ہونے کی وجہ سے، داخلے کے مقام کے انتخاب میں حدود ہو سکتی ہیں۔

-

قیمتوں کے پیچھے بھاگنے اور خرید و فروخت کا طریقہ کار کچھ حد تک سرمائے کے نقصان کا خطرہ پیدا کر سکتا ہے۔

-

زیادہ سے زیادہ اصلاح (over-optimization) کا خطرہ موجود ہے، اور مختلف مصنوعات کے لیے پیرامیٹرز کو احتیاط سے بہتر بنانے کی ضرورت ہے۔

بہتری کے شعبے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

آئیچیموکو توازن کے اشارے کے مختلف پیرامیٹر امتزاج کی جانچ کریں تاکہ بہترین وقتی پیرامیٹر تلاش کیا جا سکے۔

-

دیگر اشارے جیسے MACD، RSI وغیرہ شامل کریں تاکہ سگنلز کو فلٹر کیا جا سکے اور حکمت عملی کے استحکام میں اضافہ ہو۔

-

نقصان روکنے کی حکمت عملی شامل کریں، جیسے رجحان لائن پر مبنی نقصان روکنا یا حرکت پذیر نقصان روکنا، تاکہ خطرے کو کنٹرول کیا جا سکے۔

-

پوزیشن کے انتظام کو بہتر بنائیں، مارکیٹ کے اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

-

مختلف مصنوعات پر پیرامیٹرز کی مضبوطی کی جانچ کریں تاکہ زیادہ سے زیادہ فٹ ہونے سے بچا جا سکے۔

-

مشین لرننگ الگورتھم کا استعمال کرتے ہوئے پیرامیٹرز کو خود بخود بہتر بنائیں اور متحرک ایڈجسٹمنٹ حاصل کریں۔

خلاصہ

یہ حکمت عملی آئیچیموکو توازن کے اشارے اور آئیچیموکو بادل کے چارٹ کو ملا کر قلیل سے درمیانی مدتی رجحان کو مؤثر طریقے سے ٹریک کرتی ہے۔ حکمت عملی کا طریقہ سادہ اور واضح ہے، جس سے حقیقی تجارت میں آسانی ہوتی ہے۔ تاہم، پیرامیٹر کی اصلاح، پوزیشن کے انتظام جیسے مسائل پر توجہ دینے کی ضرورت ہے تاکہ تجارتی خطرے کو کم کیا جا سکے۔ مجموعی طور پر، اس حکمت عملی میں منافع کمانے کی اچھی صلاحیت ہے، اور اسے آزمانے اور بہتر بنانے کے قابل ہے تاکہ اس کی پوری صلاحیت کو دریافت کیا جا سکے۔

- 1