متعدد ٹائم فریمز پر RSI موونگ اوسط کراس اوور حکمت عملی

خلاصہ

کثیر وقتی فریم RSI اوسط کراس اوور حکمت عملی ایک کثیر وقتی فریم کا رجحان پر مبنی تعاقب کرنے والی حکمت عملی ہے۔ یہ حکمت عملی بیک وقت متعدد وقتی فریموں کے RSI اشاریوں کا استعمال کرتی ہے، اور ہر وقتی فریم کے RSI کو وزنی حرکت پذیری اوسط کے ساتھ پروسیس کرتی ہے، اور آخر میں دو مشترکہ سگنل اشاریوں میں ضم کرتی ہے۔ جب دونوں سگنل اشاریے سنہری کراس (گولڈن کراس) بناتے ہیں تو لمبی پوزیشن لی جاتی ہے، اور جب وہ موت کا کراس (ڈیڈ کراس) بناتے ہیں تو چھوٹی پوزیشن لی جاتی ہے، یہ ایک عام دوہری اوسط کراس اوور حکمت عملی ہے۔

اصول

یہ حکمت عملی سب سے پہلے متعدد وقتی فریموں (1 منٹ، 5 منٹ، 15 منٹ وغیرہ) پر RSI اشاریہ کا حساب لگاتی ہے، پھر ہر وقتی فریم کے RSI پر 15 کی لمبائی کی وزنی حرکت پذیری اوسط (VMA) کا اطلاق کرتی ہے، تاکہ ہر وقتی فریم کے RSI اوسط حاصل کی جا سکے۔

اس کے بعد، تمام وقتی فریموں کے RSI اوسط کو برابر وزن کے ساتھ ضم کیا جاتا ہے، اور بالترتیب تیز اور سست دو سگنل لائنیں بنائی جاتی ہیں۔ تیز لائن 100 ادوار کی EMA ہے، جبکہ سست لائن 150 ادوار کی EMA ہے۔

جب تیز لائن نیچے سے اوپر کی طرف سست لائن کو عبور کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب تیز لائن اوپر سے نیچے کی طرف سست لائن کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح، کثیر وقتی فریم RSI کا مشترکہ کراس اوور سگنل مؤثر طریقے سے رجحان کی پیروی کر سکتا ہے اور ساتھ ہی مختصر مدت کے مارکیٹ شور کو فلٹر کر سکتا ہے۔

فوائد

-

کثیر وقتی فریم کا انضمام قیمت کے منحنی کو ہموار کر سکتا ہے اور جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

-

RSI اشاریہ حد سے زیادہ خریدے/بیچے جانے کی حالت کو ظاہر کر سکتا ہے، جس سے اونچائی پر خریداری اور نیچے پر فروخت سے بچا جا سکتا ہے۔

-

دوہری اوسط نظام واحد اوسط نظام کے مقابلے میں بہتر پوزیشن ہولڈنگ اثر فراہم کرتا ہے۔

-

VMA کا استعمال، SMA کے بجائے، اوسط پر مختصر مدت کے اتار چڑھاؤ کے اثر کو کم کر سکتا ہے۔

خطرات

-

کثیر وقتی فریم کی حکمت عملی میں پیرامیٹر کی ٹیوننگ کی ضروریات زیادہ ہوتی ہیں، اور غلط ترتیب کی صورت میں پوزیشن میں بہت جلدی یا بہت دیر سے داخل ہو سکتے ہیں۔

-

اوسط نظام منحنی فٹنگ میں اچھی کارکردگی نہیں دکھاتا، رجحان کے موڑنے والے مقامات پر کارکردگی خراب ہوتی ہے۔

-

RSI اشاریہ آسانی سے انحراف (ڈائی ویرجنس) پیدا کر سکتا ہے، لہذا الٹ جانے والے سگنلز سے ہوشیار رہنا چاہیے۔

حل کے طریقے: وقتی فریم کے پیرامیٹرز کو ایڈجسٹ کریں؛ رجحان کا تعین کرنے کے لیے دیگر اشاریوں (جیسے MACD) کے ساتھ مل کر استعمال کریں؛ RSI انحراف کے سگنلز سے چوکس رہیں۔

بہتری کی سمت

-

وقتی فریموں کی تعداد اور پیرامیٹر کی ترتیب کو بہتر بنائیں تاکہ رجحان کو بہتر طریقے سے پکڑا جا سکے۔

-

نقصان کو روکنے کے لیے اسٹاپ لاس میکانزم شامل کرنے پر غور کریں۔

-

رجحان اور انحراف کا تعین کرنے کے لیے دیگر اشاریوں کے ساتھ مل کر استعمال کریں تاکہ فیصلے کے معیار میں بہتری آئے۔

-

مختلف پوزیشن ہولڈنگ کے ادوار کے پیرامیٹرز کی جانچ کریں تاکہ بہترین ہولڈنگ اثر تلاش کیا جا سکے۔

خلاصہ

کثیر وقتی فریم RSI اوسط کراس اوور حکمت عملی متعدد وقتی حدوں میں RSI اشاریوں کے مشترکہ فیصلے کے ذریعے، اوسط نظام کا استعمال کرتے ہوئے قیمت کے منحنی کو ہموار کرتی ہے اور تجارتی سگنلز پیدا کرتی ہے۔ یہ ایک عام کثیر وقتی فریم رجحان پر مبنی تعاقب کرنے والی حکمت عملی ہے۔ اس حکمت عملی کا فائدہ یہ ہے کہ یہ مؤثر طریقے سے رجحان کی پیروی کر سکتی ہے اور ساتھ ہی شور کو فلٹر کر سکتی ہے، لیکن پیرامیٹر کی ٹیوننگ اور رسک مینجمنٹ پر توجہ دینے کی ضرورت ہے۔ مزید بہتری کے ذریعے، یہ حکمت عملی ایک مضبوط رجحان پر مبنی تعاقب کرنے والا نظام بن سکتی ہے۔

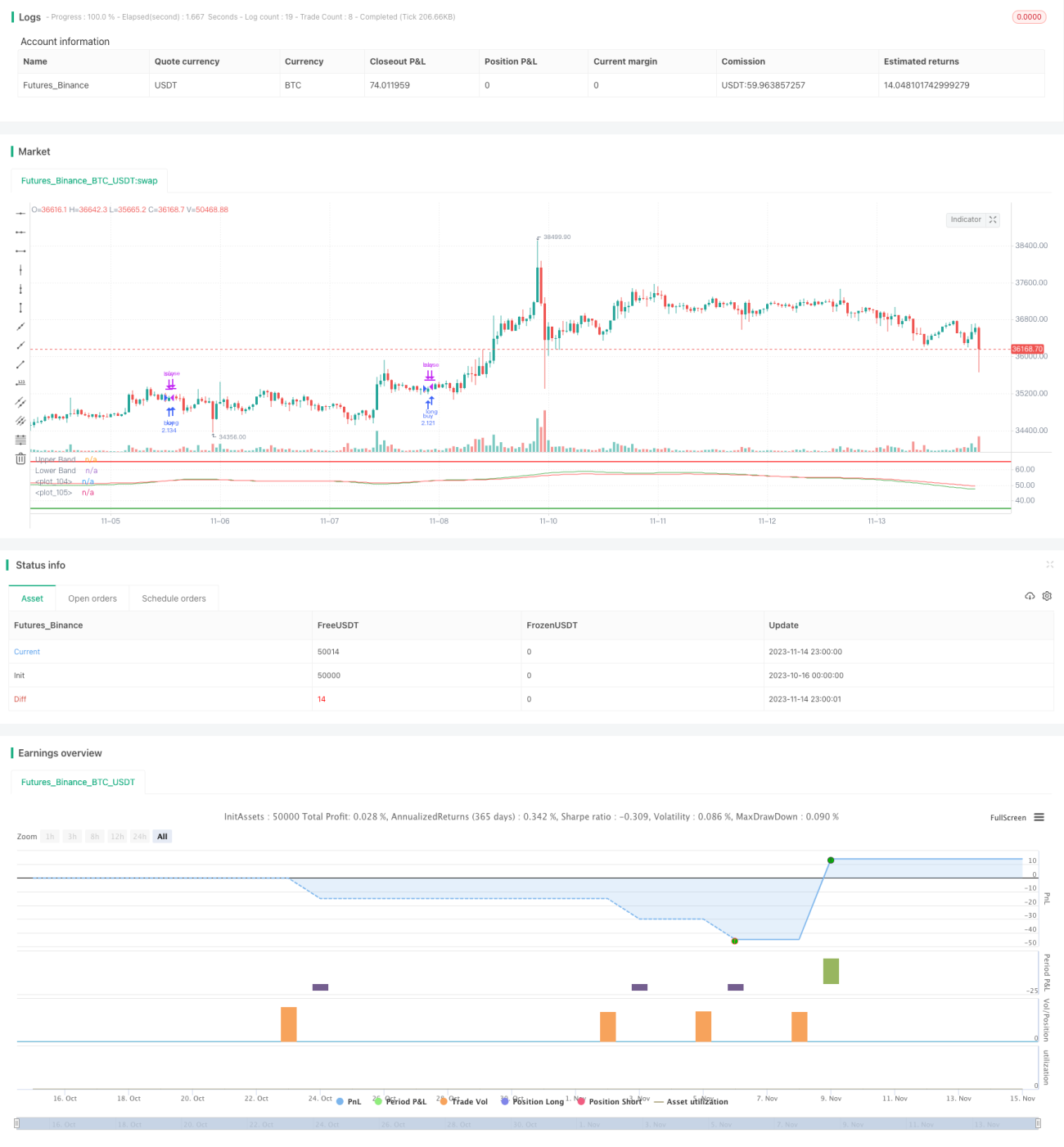

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI multitimeframe SMA crossover", shorttitle="RSI multitimeframe strategy", default_qty_type= strategy.percent_of_equity, margin_long=50, default_qty_value=150)

res1 = input(title="Res 01", type=input.resolution, defval="1")- 1