حرکت پذیر اوسط حجم قیمت رجحان حملہ گڑبڑ حکمت عملی

خلاصہ

یہ حکمت عملی متحرک اوسط اشارے، حجم-قیمت اشارے اور اوسلیٹر اشارے کو ملا کر ایک ٹرپل فلٹر تشکیل دیتی ہے، جس کا مقصد درمیانی سے مختصر مدت کے رجحانات کو پکڑنا ہے اور رجحانی مارکیٹ میں بہتر منافع حاصل کرنا ہے۔

اصول

یہ حکمت عملی بنیادی طور پر تین حصوں پر مشتمل ہے:

- متحرک اوسط اشارے

رجحان فلٹر بنانے کے لیے 20 دن کے ایکسپونینشل موونگ ایوریج (EMA) اور 60 دن کے EMA کا استعمال کیا جاتا ہے۔ جب مختصر مدت کا موونگ ایوریج طویل مدت کے موونگ ایوریج کو اوپر سے کراس کرتا ہے، تو خریداری کا سگنل بنتا ہے؛ جب مختصر مدت کا موونگ ایوریج طویل مدت کے موونگ ایوریج کو نیچے سے کراس کرتا ہے، تو فروخت کا سگنل بنتا ہے۔

- حجم-قیمت کا اشارہ

حجم کو تجارتی رقم سے تقسیم کرکے حاصل کردہ حجم-قیمت اشارہ، سرمائے کی روانی کا تعین کرنے کے لیے استعمال ہوتا ہے۔ حجم-قیمت میں اضافہ خالص سرمائے کی آمد کی نشاندہی کرتا ہے، جبکہ حجم-قیمت میں کمی خالص سرمائے کی روانگی کی نشاندہی کرتی ہے۔ حجم-قیمت اشارے کا تیزی سے مندی میں بدلنا رجحان کی تبدیلی کا اشارہ ہو سکتا ہے۔

- بولنگر بینڈز کا اشارہ

20 دن کے ڈونچین چینل کی چوڑائی کا استعمال کرتے ہوئے بولنگر بینڈز کے پیرامیٹرز کا حساب لگایا جاتا ہے، جو اوپری اور نچلی پٹیاں تشکیل دیتے ہیں۔ جب قیمت اوپری پٹی کے قریب ہوتی ہے، تو یہ ممکنہ تصحیح کے دباؤ کی نشاندہی کرتی ہے؛ جب قیمت نچلی پٹی کے قریب ہوتی ہے، تو یہ ممکنہ سپورٹ اور ریباؤنڈ کے مواقع کی نشاندہی کرتی ہے۔

ان تینوں حصوں کو ملا کر ایک ایسی حکمت عملی بنائی گئی ہے جو درمیانی سے مختصر مدت کے رجحانات کو پکڑتی ہے۔ جب مختصر مدت کا موونگ ایوریج طویل مدت کے موونگ ایوریج کو اوپر سے کراس کرتا ہے، حجم-قیمت کا اشارہ بڑھتے ہوئے رجحان میں ہو، اور قیمت بولنگر بینڈ کی اوپری پٹی سے ابھی نکل کر آئی ہو، تو خریداری کا سگنل بنتا ہے۔ جب مختصر مدت کا موونگ ایوریج طویل مدت کے موونگ ایوریج کو نیچے سے کراس کرتا ہے، حجم-قیمت کا اشارہ گرتے ہوئے رجحان میں ہو، اور قیمت بولنگر بینڈ کی نچلی پٹی سے ابھی نکل کر آئی ہو، تو فروخت کا سگنل بنتا ہے۔

فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

تین گنا اشاروں کا فلٹر مؤثر طریقے سے جھوٹے بریک آؤٹ سے بچا سکتا ہے۔

-

بیک وقت رجحان، سرمائے کی روانی اور انتہائی خرید/فروخت کی صورتحال پر غور کرنے سے سگنل زیادہ قابل اعتماد ہوتے ہیں۔

-

اشاروں کے پیرامیٹرز کو بہتر بنایا گیا ہے، جو مختلف ادوار اور مصنوعات پر لاگو ہوتے ہیں۔

-

ڈرا ڈاؤن قابل کنٹرول ہے اور منافع مستحکم ہے۔

-

منطق واضح اور سمجھنے میں آسان ہے، پیرامیٹرز میں لچکدار تبدیلی ممکن ہے۔

خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

رجحان میں اچانک تبدیلی کا خطرہ۔ جب مارکیٹ کا رجحان اچانک بدلتا ہے، تو اسٹاپ لاس لگ سکتا ہے۔

-

حجم-قیمت اشارے میں تاخیر۔ حجم-قیمت کا اشارہ قیمت کی تبدیلیوں کے پیچھے رہ جاتا ہے، جس کی وجہ سے خرید و فروخت کے مواقع ضائع ہو سکتے ہیں۔

-

پیرامیٹرز کو ایڈجسٹ کرنے میں دشواری۔ مختلف مصنوعات اور ادوار کے لیے پیرامیٹرز کو ایڈجسٹ کرنا ضروری ہے، ورنہ نتائج مناسب نہیں ہو سکتے۔

-

ڈرا ڈاؤن کنٹرول کو بہتر بنانے کی ضرورت ہے۔ متحرک اسٹاپ لاس یا پوزیشن مینجمنٹ کے ذریعے ڈرا ڈاؤن کو مزید بہتر بنایا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

اسٹاپ لاس کی حکمت عملی شامل کرنا، جیسے مووینگ اسٹاپ لاس یا ٹریلنگ اسٹاپ لاس، تاکہ ڈرا ڈاؤن کو مزید کنٹرول کیا جا سکے۔

-

پوزیشن مینجمنٹ کا ماڈیول شامل کرنا، مارکیٹ کی اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا۔

-

اشاروں کے پیرامیٹرز کو بہتر بنانا، مختلف مصنوعات اور ادوار کے لیے بہترین پیرامیٹر کمبی نیشن تلاش کرنا۔

-

مشین لرننگ ماڈل کو شامل کرکے سگنل کی درستگی کو بہتر بنانا۔

-

جذباتی اشاروں اور خبروں کے پہلو کو شامل کرکے غیر متوقع واقعات کے بارے میں فیصلہ سازی کو بہتر بنانا۔

خلاصہ

یہ حکمت عملی متحرک اوسط، حجم-قیمت کے اشارے اور بولنگر بینڈز کو یکجا کرتی ہے، اور درمیانی سے مختصر مدت کے رجحانی مواقع کو پکڑنے میں اچھی کارکردگی دکھاتی ہے۔ اسٹاپ لاس، پوزیشن مینجمنٹ اور پیرامیٹر سلیکشن میں مزید بہتری لا کر حکمت عملی کی کارکردگی کو بہتر بنایا جا سکتا ہے۔ اس حکمت عملی کی منطق واضح اور سمجھنے میں آسان ہے، اور مختلف ضروریات کے مطابق اشاروں اور پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، جس سے یہ بہت لچکدار ہے۔

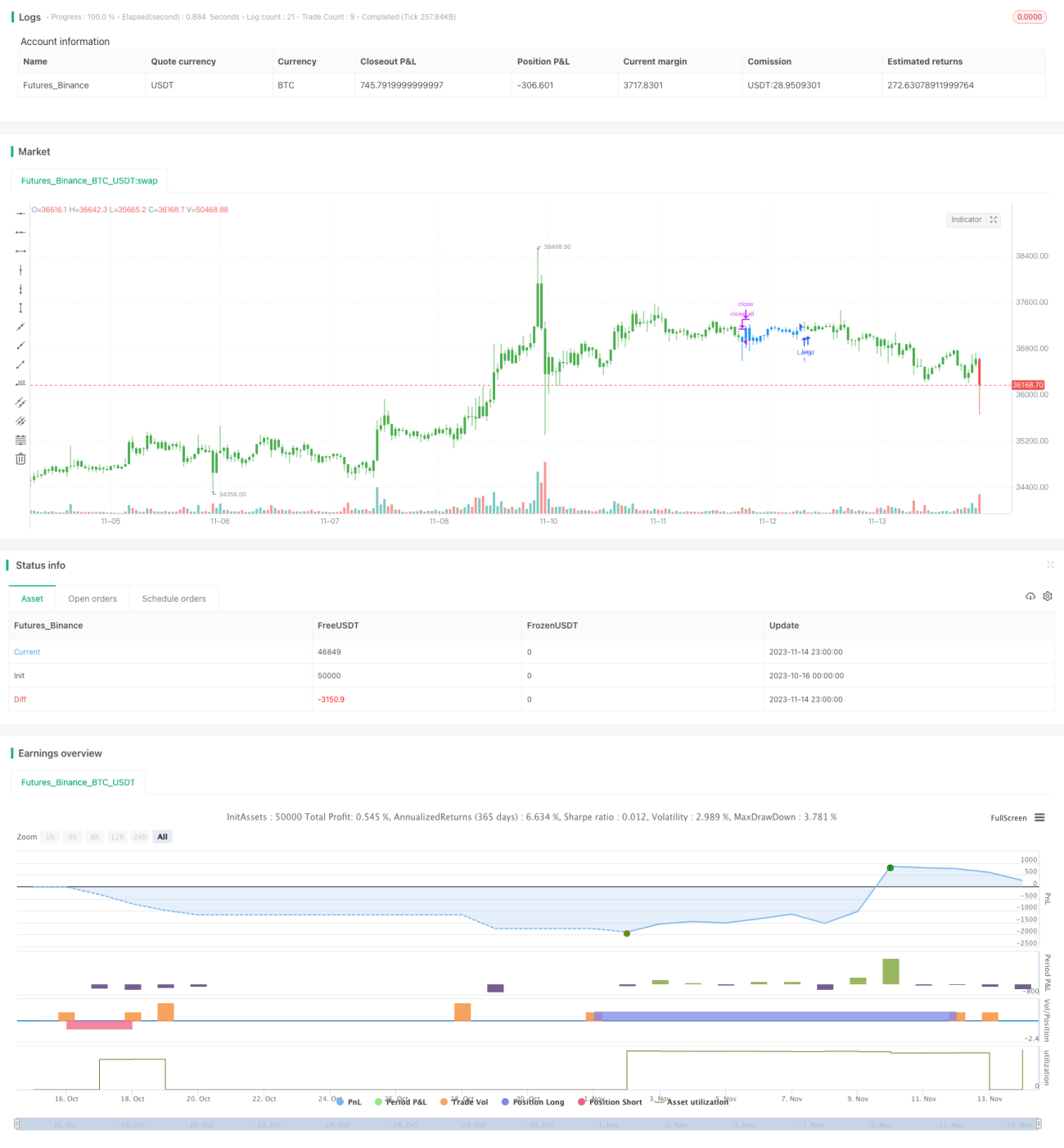

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/04/2019

// This is combo strategies for get - 1