بولنگر بینڈز اور سنہری تناسب طریقے پر مبنی توازن کی واپسی تجارتی حکمت عملی

جائزہ

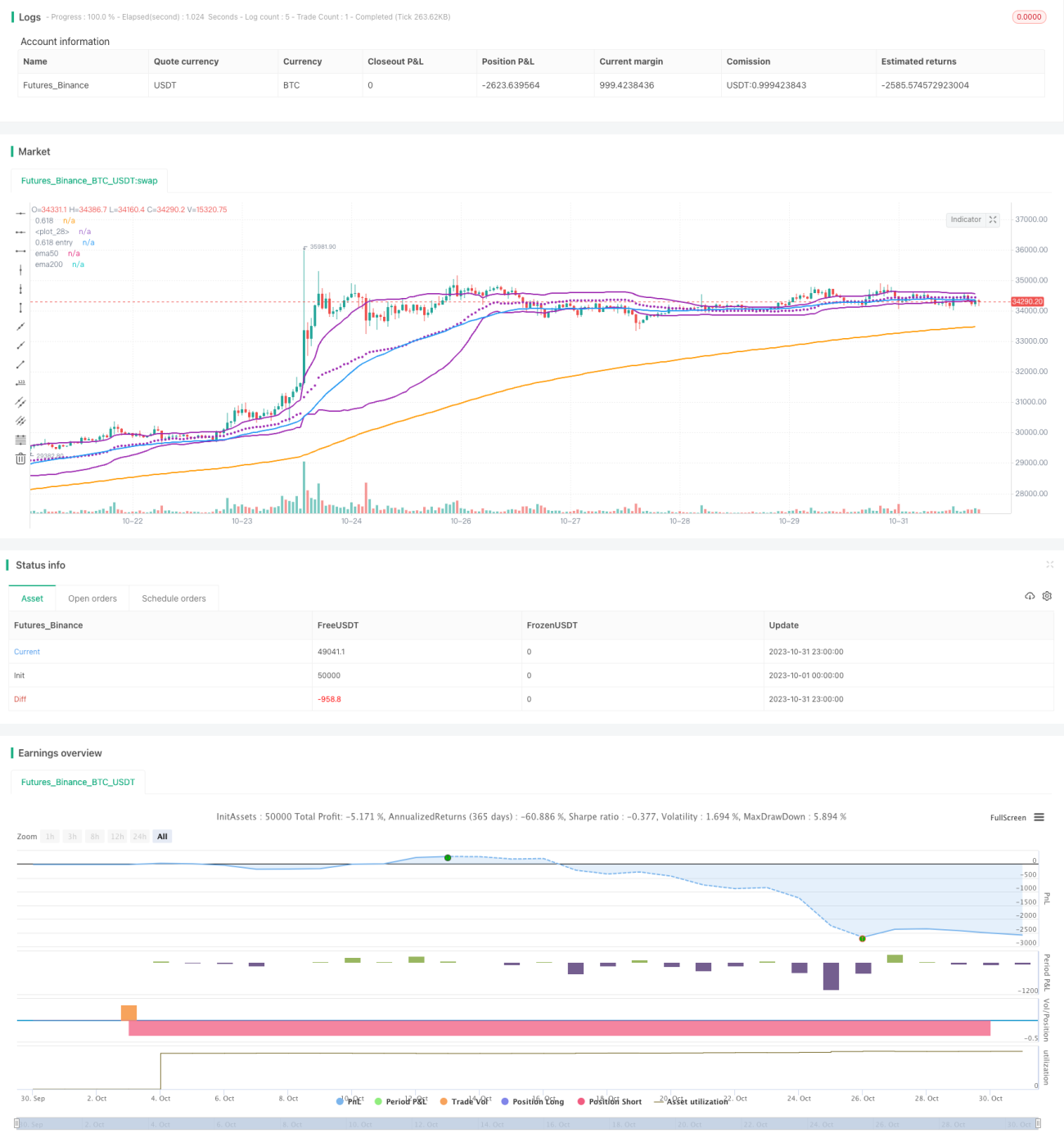

یہ حکمت عملی بولنگر بینڈز کے گولڈن ریشو لائنوں کو استعمال کرتی ہے، اور موونگ ایوریجز کی شکل کی بنیاد پر ریگریشن ٹریڈنگ کرتی ہے۔ جب قیمت بولنگر بینڈ کے گولڈن ریشو لائن کو چھوتی ہے تو اسے خریداری کا سگنل سمجھا جاتا ہے، اور قیمت کے توازن پر واپس آنے کی خاصیت سے فائدہ اٹھایا جاتا ہے۔

حکمت عملی کا اصول

- بولنگر بینڈ کے مڈل بینڈ، اوپری بینڈ اور گولڈن ریشو لوئر بینڈ کا حساب لگایا جاتا ہے:

- مڈل بینڈ: n دورانیے کا ویٹڈ موونگ ایوریج (VWMA)

- اوپری بینڈ: مڈل بینڈ + k × n دورانیے کا معیاری انحراف

- گولڈن ریشو لوئر بینڈ: مڈل بینڈ - 0.618 × n دورانیے کا معیاری انحراف

- شکل کا تعین کیا جاتا ہے:

- 50 دن کی موونگ ایوریج 200 دن کی موونگ ایوریج کو اوپر سے کراس کرتی ہے، جو رجحان کی اوپر کی سمت کی نشاندہی کرتی ہے

- قیمت گولڈن ریشو لوئر بینڈ کو چھوتی ہے یا اس سے نیچے ہوتی ہے، اسے خریداری کا سگنل سمجھا جاتا ہے

- اخراج:

- جب قیمت بولنگر بینڈ کے اوپری بینڈ کو اوپر سے کراس کرتی ہے، تو سمجھا جاتا ہے کہ قیمت نچلی لائن سے واپس آ گئی ہے، اس وقت پوزیشن بند کر دی جاتی ہے

- سٹاپ لاس:

- ایک مقررہ فیصدی سٹاپ لاس مقرر کیا جاتا ہے، جیسے 5%

حکمت عملی کے فوائد

-

بولنگر بینڈ کے مڈل بینڈ کے طور پر SMA کی بجائے VWMA کا استعمال قیمت کی حرکت کے رجحان کو بہتر طور پر ظاہر کرتا ہے

-

گولڈن ریشو اہم سپورٹ/ریزسٹنس زون ہے، جو ریگریشن کے لیے بنیاد فراہم کرتا ہے

-

موونگ ایوریجز کا تیزی کا ترتیب (bullish alignment) اس بات کو یقینی بناتا ہے کہ بڑا رجحان اوپر کی طرف ہے

-

مقررہ سٹاپ لاس ہر ٹریڈ پر نقصان کو کنٹرول کرتا ہے

حکمت عملی کے خطرات

-

گولڈن ریشو لائن یقینی سپورٹ نہیں ہے، قیمت براہ راست اس سے نیچے جا سکتی ہے

-

مقررہ سٹاپ لاس بہت من مانی ہو سکتا ہے، اسے مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ کرنا چاہیے

-

موونگ ایوریجز کا تیزی کا ترتیب جھوٹا بریک آؤٹ بھی ہو سکتا ہے، اس لیے مزید انڈیکیٹرز کے ساتھ تصدیق کرنی چاہیے

-

ریگریشن کی لمبائی غیر یقینی ہے، لہذا منافع لینے کا مناسب مقام طے کرنا ضروری ہے

بہتری کے لیے ممکنہ سمت

-

مختلف پیرامیٹرز کے امتزاج کی جانچ کی جا سکتی ہے، جیسے بولنگر بینڈ کا دورانیہ، معیاری انحراف کا ضرب، مقررہ سٹاپ لاس فیصد وغیرہ

-

مارکیٹ کے رجحان اور ریگریشن کے امکان کا تعین کرنے کے لیے مزید انڈیکیٹرز شامل کیے جا سکتے ہیں، جیسے MACD، KDJ وغیرہ

-

متحرک سٹاپ لاس پر غور کیا جا سکتا ہے، جیسے ATR پر مبنی سٹاپ لاس یا ٹریلنگ سٹاپ لاس

-

منافع لینے کی حکمت عملی کو بہتر بنایا جا سکتا ہے، جیسے ٹریلنگ ٹیک پروفٹ، بیچوں میں منافع لینا وغیرہ

خلاصہ

یہ حکمت عملی بولنگر بینڈز کے گولڈن ریشو لائنوں کا استعمال کرتے ہوئے توازن پر واپسی (mean reversion) کی ٹریڈنگ کرتی ہے۔ اس کے فوائد میں واضح ٹریڈنگ منطق، آسان پیرامیٹر سیٹنگ، اور کنٹرول ایبل ڈرا ڈاؤن شامل ہیں۔ تاہم، اس میں کچھ خطرات بھی موجود ہیں، اور حقیقی استعمال سے پہلے مزید جانچ اور بہتری کی ضرورت ہے، نیز مزید تکنیکی انڈیکیٹرز اور سٹاپ لاس/ٹیک پروفٹ ٹولز کو شامل کرنا چاہیے۔ مجموعی طور پر، یہ حکمت عملی گولڈن ریشو کے اصولوں پر مبنی مقداری ٹریڈنگ کے لیے ایک طریقہ فراہم کرتی ہے، جو مزید تلاش کے قابل ہے۔

- 1