دو مومینٹم انڈیکیٹر بریک آؤٹ حکمت عملی

جائزہ

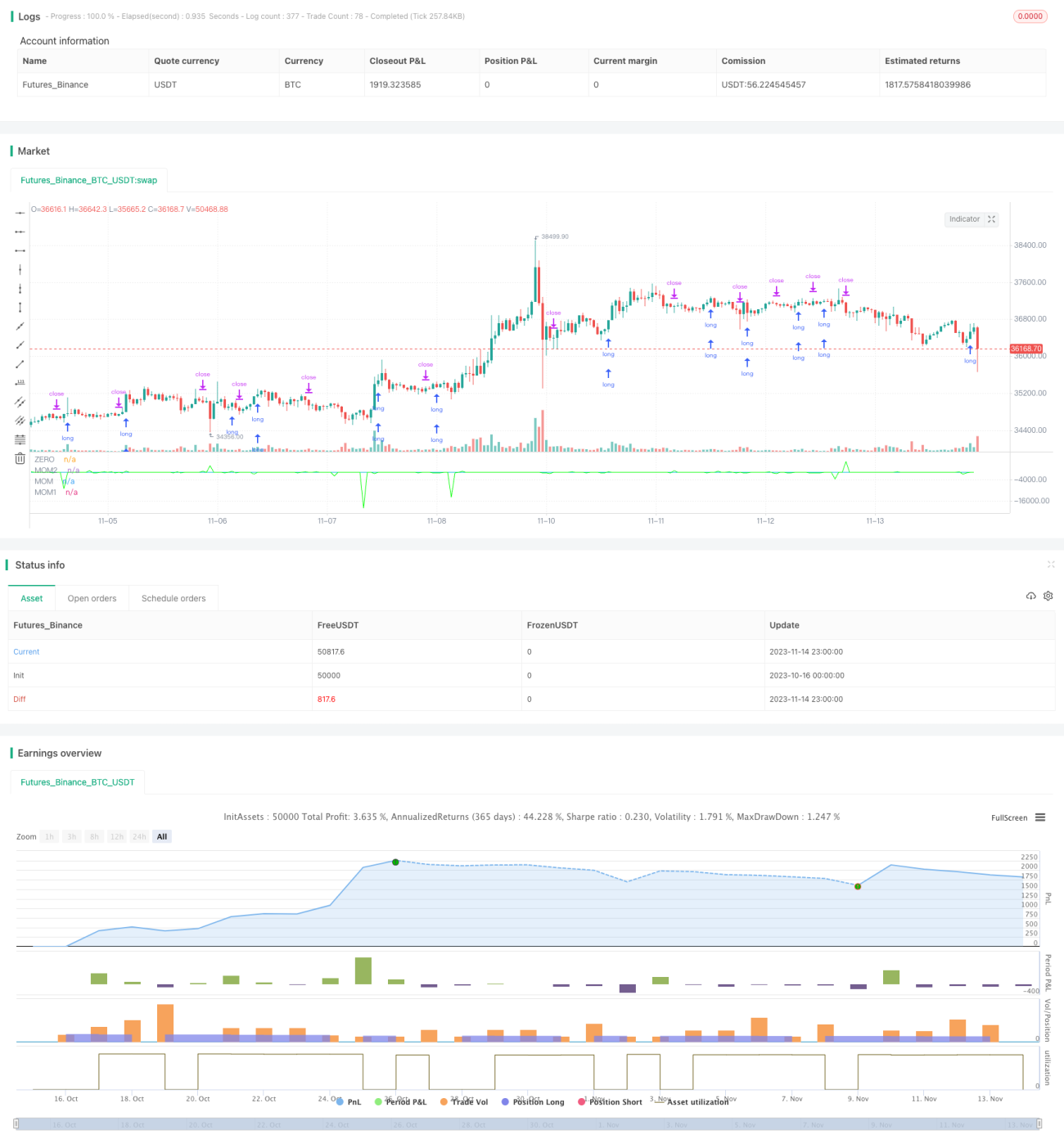

یہ حکمت عملی ایک ڈبل مومینٹم انڈیکیٹر بریک آؤٹ حکمت عملی ہے۔ یہ دو مختلف پیرامیٹر سیٹنگز کے ساتھ مومینٹم انڈیکیٹر استعمال کرتی ہے، اور جب دونوں مومینٹم انڈیکیٹر صفر کی لائن کو توڑتے ہیں تو تجارتی سگنل پیدا کرتی ہے۔ یہ حکمت عملی صرف لانگ انٹری کرتی ہے، جبکہ شارٹ صرف پوزیشن بند کرنے کے لیے استعمال ہوتا ہے۔

حکمت عملی کا اصول

کوڈ سب سے پہلے حکمت عملی کی خصوصیات طے کرتا ہے، جیسے آرڈر موڈ، فیس موڈ وغیرہ۔ پھر یہ دو مومینٹم انڈیکیٹرز کا حساب لگاتا ہے:

pine

// Momentum settings

i_len = input(defval = 12, title = "Length", minval = 1)

i_src = input(defval = close, title = "Source")

i_percent = input(defval = true, title = "Percent?")

i_mom = input(defval = "MOM2", title = "MOM Choice", options = ["MOM1", "MOM2"])

// Momentum code

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 بنیادی مومینٹم انڈیکیٹر ہے، جس کی لمبائی i_len ہے، ڈیٹا سورس i_src ہے، اور آیا فیصد کا حساب لگانا ہے یا نہیں اس کا تعین i_percent کرتا ہے۔

mom1 ایک مومینٹم انڈیکیٹر ہے جس کا ڈیٹا سورس mom0 ہے اور لمبائی 1 ہے۔

mom2 ایک مومینٹم انڈیکیٹر ہے جس کا ڈیٹا سورس اصل i_src ہے اور لمبائی 1 ہے۔

آخر میں استعمال ہونے والا مومینٹم انڈیکیٹر momX بطور ڈیفالٹ mom1 ہے، لیکن mom2 کا بھی انتخاب کیا جا سکتا ہے۔

جب mom0 اور momX دونوں صفر سے اوپر ہوتے ہیں تو لانگ کھولا جاتا ہے؛ جب mom0 اور momX دونوں صفر سے نیچے ہوتے ہیں تو پوزیشن بند کی جاتی ہے۔

حکمت عملی کے فوائد

-

دو مومینٹم انڈیکیٹرز کو مختلف پیرامیٹرز کے ساتھ استعمال کرکے تجارتی سگنلز کی وشوسنییتا بڑھائی جا سکتی ہے، دوہری تصدیق جھوٹے سگنلز کو کم کرتی ہے۔

-

صرف لانگ انٹریز کرنا اور شارٹ کو صرف پوزیشن بند کرنے کے لیے استعمال کرنا تجارتی فریکوئنسی کو کم کرتا ہے اور تجارتی اخراجات کو گھٹاتا ہے۔

-

مومینٹم انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے تاکہ وہ مختلف مارکیٹ کے حالات کے مطابق ہو سکیں۔

-

کوڈ کا ڈھانچہ واضح ہے، جسے سمجھنا اور تبدیل کرنا آسان ہے۔

-

تجارتی پیغام کی ترتیبات شامل کی گئی ہیں، جنہیں خودکار تجارتی نظام کے ساتھ استعمال کیا جا سکتا ہے۔

حکمت عملی کے خطرات

-

دو مومینٹم انڈیکیٹرز اگرچہ جھوٹے سگنلز کو کم کر سکتے ہیں، لیکن یہ کمزور رجحان کے سگنلز کو بھی چھوڑ سکتے ہیں۔

-

صرف لانگ ٹریڈ کرنے سے شارٹ ٹریڈ کے مواقع ضائع ہو سکتے ہیں۔

-

مومینٹم انڈیکیٹر کے پیرامیٹرز کی غلط ترتیب ضرورت سے زیادہ یا بہت کم ٹریڈنگ کا باعث بن سکتی ہے۔

-

ناکافی بیک ٹیسٹ ڈیٹا پیرامیٹر اوور فٹنگ کا سبب بن سکتا ہے۔

-

دوہری تصدیق جھوٹے سگنلز کو کم تو کرتی ہے لیکن مکمل طور پر ختم نہیں کر سکتی، اس لیے لائیو ٹریڈنگ میں بریک آؤٹ کی تاثیر پر نظر رکھنا ضروری ہے۔

حکمت عملی کی اصلاح کے امکانات

-

مختلف لمبائیوں اور فیصد کے حساب کتاب کے امتزاج کو جانچ کر بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

-

رجحان کی تصدیق کے بعد شارٹ ٹریڈ سگنلز شامل کر کے مزید تجارتی مواقع حاصل کیے جا سکتے ہیں۔

-

مختلف مومینٹم انڈیکیٹر کے حساب کتاب کے طریقے، جیسے ROC, RSI وغیرہ، بہتر نتائج کے لیے جانچے جا سکتے ہیں۔

-

رجحان کی فلٹریشن شامل کر کے رینج مارکیٹ میں ٹریڈنگ سے بچا جا سکتا ہے۔

-

منافع کو زیادہ سے زیادہ کرنے کے ساتھ ساتھ خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس کی حکمت عملی کو بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ایک عام ڈبل مومینٹم انڈیکیٹر بریک آؤٹ حکمت عملی ہے۔ یہ دوہری تصدیق کے ذریعے جھوٹے سگنلز کو کم کرتی ہے اور صرف لانگ انٹری کرکے تجارتی فریکوئنسی کو گھٹاتی ہے۔ اس حکمت عملی کے فوائد میں سادگی، آسان نفاذ، اور پیرامیٹر آپٹیمائزیشن اور رسک مینجمنٹ میں بہتری کی گنجائش شامل ہے۔ مجموعی طور پر، یہ حکمت عملی ایک بنیادی فریم ورک کے طور پر قابل عمل ہے، لیکن لائیو ٹریڈنگ میں مستحکم منافع کے لیے اسے مخصوص مارکیٹ کے مطابق ڈھالنا اور بہتر بنانا ضروری ہے۔

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1