کینڈل اسٹک کے جسم پر مبنی لانگ شارٹ حکمت عملی

خلاصہ

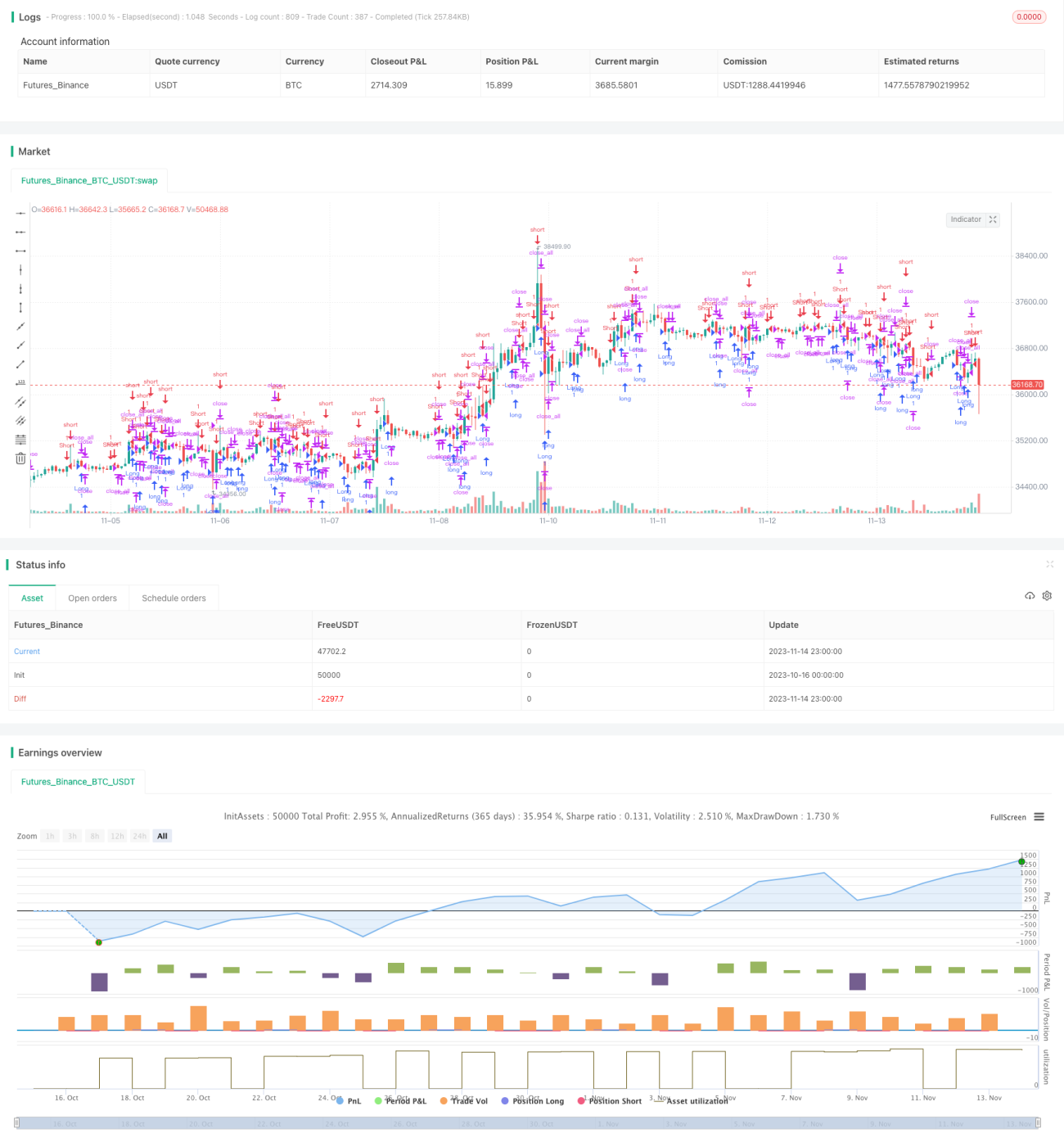

یہ حکمت عملی K لائن کے باڈی کی لمبائی کی بنیاد پر تیزی اور مندی کی سمت کا تعین کرتی ہے۔ یہ حالیہ 30 K لائنوں کے اوسط باڈی کی لمبائی کا حساب لگاتی ہے، جب مثبت کینڈل کا باڈی اوسط باڈی سے بڑا ہو تو لمبی (لمبی) پوزیشن کھولی جاتی ہے، اور جب منفی کینڈل کا باڈی اوسط باڈی سے بڑا ہو تو چھوٹی (شارٹ) پوزیشن کھولی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے K لائن کے باڈی کی لمبائی body اور حالیہ 30 K لائنوں کے باڈی کی لمبائی کا اوسط sbody شمار کرتی ہے۔

جب آج کی K لائن منفی (bar==-1) ہو، اور باڈی کی لمبائی اوسط باڈی سے بڑی ہو، تو لمبی پوزیشن کھولی جاتی ہے (up1)۔

جب آج کی K لائن مثبت (bar==1) ہو، اور باڈی کی لمبائی اوسط باڈی سے بڑی ہو، تو چھوٹی پوزیشن کھولی جاتی ہے (dn1)۔

لمبی پوزیشن کھلنے کے بعد، اگر آج کی K لائن مثبت (bar==1) ہو اور موجودہ پوزیشن منافع میں ہو، تو لمبی پوزیشن بند کر دی جاتی ہے۔

چھوٹی پوزیشن کھلنے کے بعد، اگر آج کی K لائن منفی (bar==-1) ہو اور موجودہ پوزیشن منافع میں ہو، تو چھوٹی پوزیشن بند کر دی جاتی ہے۔

یہ حکمت عملی سادہ اور مؤثر طریقے سے K لائن کے باڈی کی لمبائی کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا اندازہ لگاتی ہے، جتنا لمبا باڈی ہوگا رجحان اتنا ہی مضبوط ہوگا، لہذا باڈی کی لمبائی کو تیزی اور مندی کے فیصلے کی بنیاد بنایا گیا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

حکمت عملی کا تصور سادہ اور واضح ہے، اسے سمجھنا اور نافذ کرنا آسان ہے۔

-

K لائن کے باڈی کی لمبائی کا استعمال کرتے ہوئے رجحان کا تعین، شور سے بچنے میں مدد کرتا ہے۔

-

متحرک اوسط کا حساب لگانے سے مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکتا ہے۔

-

منافع پر پوزیشن بند کرنے کی شرط رکھنے سے حکمت عملی کی منافع بخشی بڑھ سکتی ہے۔

-

حکمت عملی کے پیرامیٹرز کو ترتیب دیا جا سکتا ہے، جو مختلف مارکیٹ کے حالات کے لیے موزوں ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

لمبا باڈی ہمیشہ مضبوط رجحان کی علامت نہیں ہوتا، یہ عام اتار چڑھاؤ بھی ہو سکتا ہے۔

-

اوسط باڈی کی لمبائی کے لیے وقت کی ونڈو کا غلط تعین کرنا تجارتی مواقع سے محروم کر سکتا ہے۔

-

غیر متوقع واقعات حکمت عملی کو نقصان میں ڈال سکتے ہیں۔

-

لمبی یا چھوٹی پوزیشنوں کو زیادہ دیر تک رکھنا نقصان کو بڑھا سکتا ہے۔

ان خطرات کے حل:

-

رجحان کا تعین کرنے کے لیے دیگر اشارے استعمال کریں، غلط تجارت سے بچنے کے لیے۔

-

مختلف پیرامیٹر کی قدروں کی جانچ کریں، اوسط باڈی کی لمبائی کے حساب کو بہتر بنائیں۔

-

اسٹاپ لاس اور ٹیک پروفٹ کی شرائط رکھیں، ایک بار کے نقصان کو محدود کریں۔

-

پوزیشن کھولنے اور بند کرنے کے منطق کو بہتر بنائیں، پوزیشنوں کو زیادہ دیر تک رکھنے سے بچیں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

MACD، RSI جیسے دیگر اشارے استعمال کرتے ہوئے رجحان کا تعین کریں، عام اتار چڑھاؤ کی وجہ سے غلط سگنل سے بچیں۔

-

مختلف اوسط باڈی کی لمبائی کے وقت کی ونڈو کے پیرامیٹرز کی جانچ کریں، بہترین پیرامیٹر کا مجموعہ تلاش کریں۔

-

پوزیشن کھولنے کے حجم کو کنٹرول کرنے والی منطق شامل کریں، جیسے جیسے نقصان کی تعداد بڑھے، پوزیشن کا حجم کم کریں۔

-

متحرک اسٹاپ لاس یا منافع کی شرح پر اسٹاپ لاس کی شرائط رکھیں، ایک بار کے نقصان کے تناسب کو محدود کریں۔

-

پوزیشن کھولنے اور بند کرنے کی شرائط کو بہتر بنائیں، بے کار تجارت سے بچیں۔ مثال کے طور پر، لگاتار 3 K لائنوں کے باڈی لمبے ہونے کے بعد پوزیشن کھولیں۔

-

مخصوص وقت کے حصوں یا اہم ڈیٹا کی اشاعت سے پہلے اور بعد میں تجارت سے گریز کریں، شرح مبادلہ کے جھٹکے سے ہونے والے نقصان کو کنٹرول کریں۔

خلاصہ

اس حکمت عملی کا مجموعی تصور واضح اور سمجھنے میں آسان ہے، یہ K لائن کے باڈی اور اس کے اوسط کے درمیان موازنہ کر کے داخلے کے مواقع کا تعین کرتی ہے۔ حکمت عملی میں بہتری کی بڑی گنجائش ہے، مختلف پہلوؤں سے بہتری اور ایڈجسٹمنٹ کی جا سکتی ہے تاکہ حکمت عملی کے پیرامیٹرز مختلف مارکیٹ کے حالات کے مطابق ہوں۔ مجموعی طور پر، یہ حکمت عملی ایک مقداری تجارت کے ابتدائی حکمت عملی کے طور پر کافی آسان اور قابل اعتماد ہے، جو نئے تاجروں کے استعمال اور سیکھنے کے لیے موزوں ہے۔ مسلسل بہتری اور مزید اشارے کے امتزاج سے حکمت عملی کی منافع بخشی اور استحکام کو مزید بڑھایا جا سکتا ہے۔

- 1