Ichimoku Kinko Hyo تجارتی حکمت عملی

جائزہ

Ichimoku Kinko Hyo تجارتی حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو Ichimoku تکنیکی اشارے پر مبنی ہے۔ یہ حکمت عملی Ichimoku کی تبدیلی کی لکیر، بنیادی لکیر، پہلی سرکردہ لکیر، دوسری سرکردہ لکیر جیسے اشارے استعمال کرتی ہے تاکہ رجحان کی سمت، داخلے اور نقصان کو روکنے کے مواقع کا تعین کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی تجارتی سمت کا فیصلہ کرنے کے لیے درج ذیل چار شرائط کا جائزہ لیتی ہے:

- جب اختتامی قیمت بنیادی لکیر کی 26 مدت کی اوسط سے اوپر ہو جائے تو لمبا (خرید) کریں۔

- جب اختتامی قیمت بنیادی لکیر کی 26 مدت کی اوسط سے نیچے آ جائے تو چھوٹا (فروخت) کریں۔

- منافع کی شرط: 3.5 فیصد

- نقصان روکنے کی شرط: 1.5 فیصد

مزید تفصیل سے، حکمت عملی پہلے تبدیلی کی لکیر، بنیادی لکیر، پہلی سرکردہ لکیر اور دوسری سرکردہ لکیر کا حساب لگاتی ہے۔ پھر یہ فیصلہ کرتی ہے کہ اختتامی قیمت بادل کی اوپری یا نچلی سرحد کو توڑتی ہے یا نہیں، تاکہ لمبا یا چھوٹا کیا جائے۔

اگر اختتامی قیمت بادل کی اوپری سرحد کو اوپر چھوڑتی ہے، یعنی پہلی اور دوسری سرکردہ لکیر کی زیادہ قیمت کی 26 مدت کی اوسط سے اوپر جاتی ہے، تو یہ ظاہر کرتا ہے کہ حصص کی قیمت بڑھتے ہوئے رجحان میں داخل ہو گئی ہے، اس لیے لمبا کریں۔

اگر اختتامی قیمت بادل کی نچلی سرحد کو نیچے چھوڑتی ہے، یعنی پہلی اور دوسری سرکردہ لکیر کی کم قیمت کی 26 مدت کی اوسط سے نیچے آتی ہے، تو یہ ظاہر کرتا ہے کہ حصص کی قیمت گرتے ہوئے رجحان میں داخل ہو گئی ہے، اس لیے چھوٹا کریں۔

داخلے کے بعد منافع اور نقصان روکنے کی شرائط مقرر کی جاتی ہیں۔ منافع کی شرط داخلے کی قیمت کا 3.5% ہے، اور نقصان روکنے کی شرط داخلے کی قیمت کا 1.5% ہے۔

فوائد کا تجزیہ

Ichimoku Kinko Hyo تجارتی حکمت عملی کے درج ذیل فوائد ہیں:

- یہ رجحان میں تبدیلیوں کی نشاندہی کر سکتی ہے اور جلد رجحان میں داخل ہو سکتی ہے۔

- بادل کا استعمال مدد اور مزاحمت کے علاقوں کا تعین کرنے کے لیے کیا جاتا ہے، جس سے داخلہ زیادہ درست ہوتا ہے۔

- یہ قیمت اور تجارتی حجم دونوں پر غور کرتی ہے، جھوٹے بریک آؤٹ کی وجہ سے گمراہ ہونے کا امکان کم ہوتا ہے۔

- منافع اور نقصان روکنے کی شرائط واضح ہیں، جس سے تجارتی خطرات پر قابو پایا جا سکتا ہے۔

خطرات کا تجزیہ

Ichimoku Kinko Hyo تجارتی حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- سائیڈ ویز مارکیٹ میں، یہ متعدد بار چھوٹے نقصان کا سبب بن سکتی ہے۔

- اگر بڑا رجحان تبدیل ہو جائے تو نقصان روکنے کا فاصلہ بڑا ہو سکتا ہے۔

- داخلے کے لیے ایک ساتھ متعدد شرائط پوری ہونی چاہئیں، اس لیے مواقع کم ہوتے ہیں۔

- پیرامیٹرز کی غلط ترتیب اشاروں کی غلط تشریح کا سبب بن سکتی ہے۔

حل:

- داخلے کی شرائط کو قدرے نرم کیا جا سکتا ہے تاکہ تجارتی مواقع میں اضافہ ہو۔

- پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ وہ مارکیٹ کی خصوصیات سے زیادہ مطابقت رکھیں۔

- جھوٹے سگنلز کو فلٹر کرنے کے لیے دوسرے اشارے شامل کیے جا سکتے ہیں۔

بہتری کی سمت

Ichimoku Kinko Hyo تجارتی حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- تبدیلی کی لکیر، بنیادی لکیر وغیرہ کے پیرامیٹرز کو بہتر بنائیں تاکہ وہ مختلف دورانیے کی مارکیٹ کی حالتوں سے زیادہ مطابقت رکھیں۔

- داخلے کی شرائط کو بہتر بنائیں تاکہ اچھے مواقع ضائع نہ ہوں۔

- منافع اور نقصان روکنے کی حکمت عملی کو بہتر بنائیں تاکہ زیادہ خطرہ-مناسب منافع حاصل ہو۔

- سگنل فلٹریشن کے لیے دوسرے اشارے شامل کریں تاکہ جھوٹے سگنلز کی تعداد کم ہو۔

- پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں، مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سرمایہ کاری کی رقم کا تعین کریں۔

خلاصہ

Ichimoku Kinko Hyo تجارتی حکمت عملی مجموعی طور پر ایک نسبتاً اچھی حکمت عملی ہے جو ممکنہ رجحانات کو بروقت پکڑ سکتی ہے۔ لیکن اسے مزید بہتر بنانے اور دوسرے اشارے کے ساتھ ملا کر ایک مضبوط تجارتی نظام بنانے کی ضرورت ہے۔ پیرامیٹرز کو ایڈجسٹ کرکے، داخلے اور اخراج کی تکنیکوں کو بہتر بنا کر، اور خطرات پر قابو پا کر، Ichimoku حکمت عملی رجحانی مارکیٹوں میں زیادہ خطرہ-مناسب منافع حاصل کر سکتی ہے۔

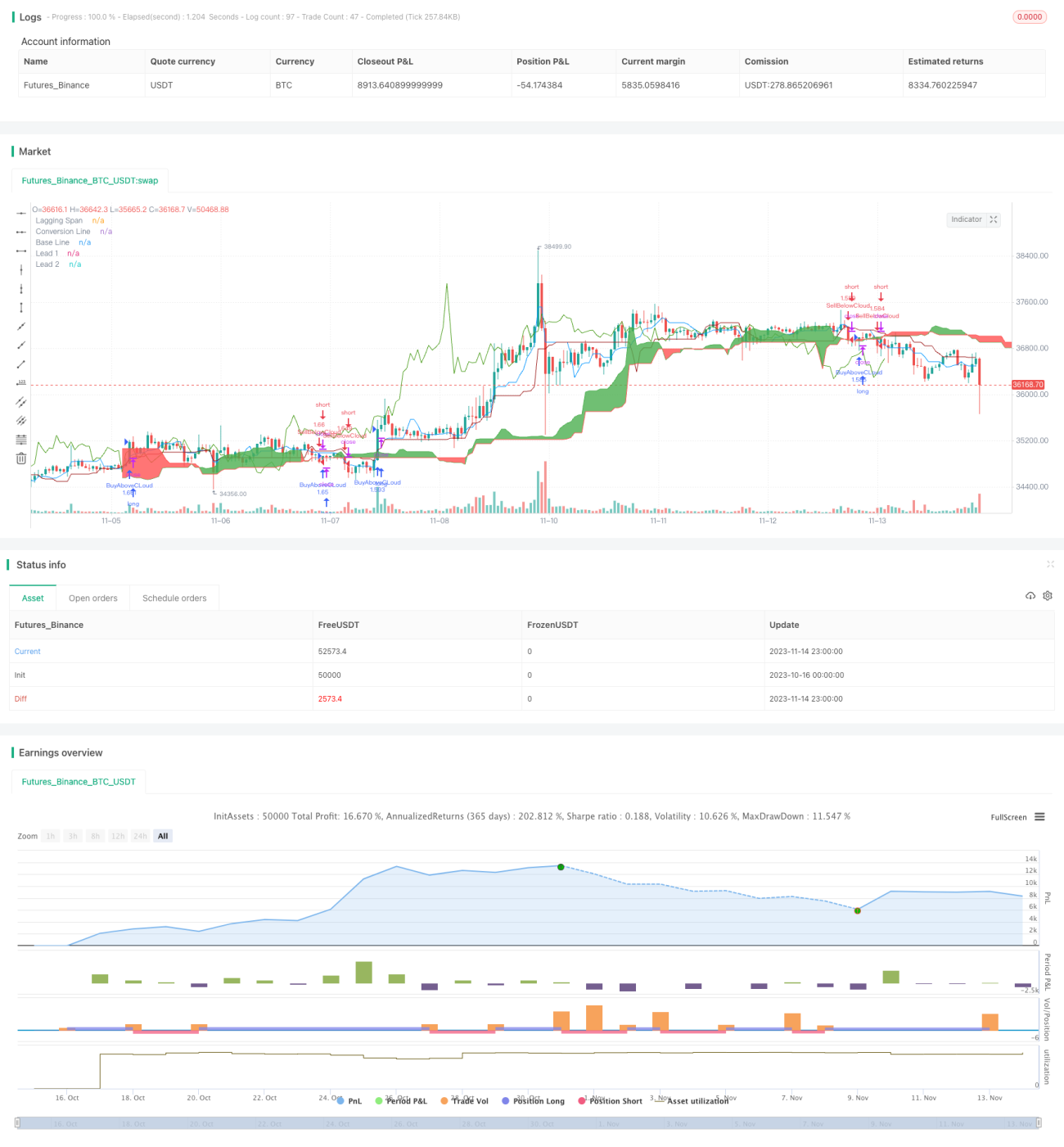

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1