دو مووِنگ اوسط کراس اوور حکمت عملی

جائزہ

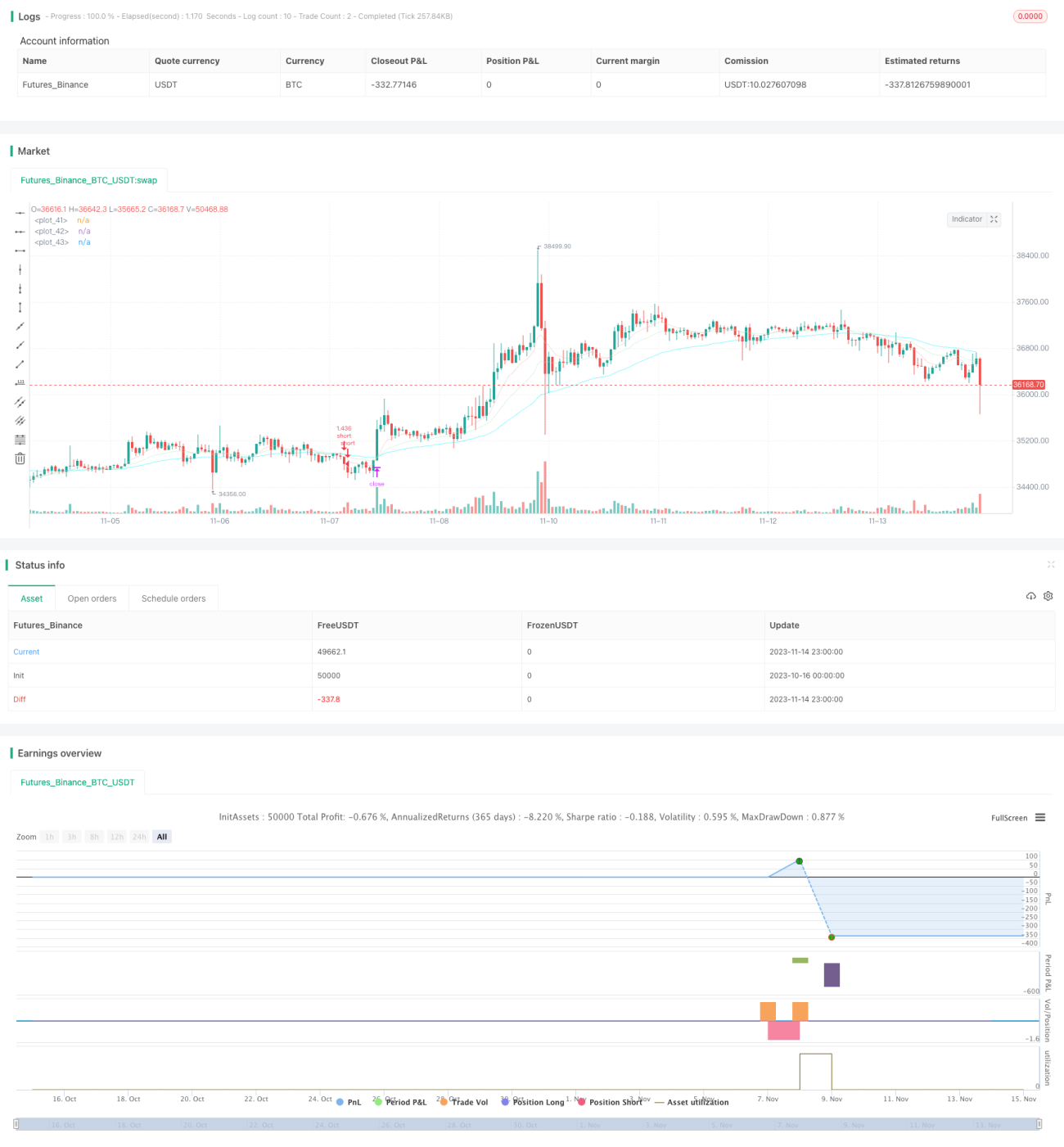

دوہری مووِنگ ایوریج کراس اوور حکمت عملی مختلف ادوار کے مووِنگ ایوریجز کا حساب لگا کر قیمت کے رجحان کی سمت کا تعین کرتی ہے اور رجحان کی پیروی (ٹرینڈ فالوونگ) کرتی ہے۔ جب مختصر مدت کا مووِنگ ایوریج طویل مدت کے مووِنگ ایوریج کو اوپر سے کراس کرتا ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب مختصر مدت کا مووِنگ ایوریج طویل مدت کے مووِنگ ایوریج کو نیچے سے کراس کرتا ہے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔ یہ ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 9، 21 اور 50 مدت کے ایکسپوینیشل مووِنگ ایوریجز (EMA) پر مبنی ہے۔ ان میں 9 مدت کا EMA مختصر مدت کے رجحان، 21 مدت کا EMA درمیانی مدت کے رجحان، اور 50 مدت کا EMA طویل مدت کے رجحان کی نمائندگی کرتا ہے۔

جب 9 مدت کا EMA 21 مدت کے EMA کو اوپر سے کراس کرتا ہے تو اس کا مطلب ہے کہ مختصر مدت کا رجحان اوپر کی طرف تبدیل ہو گیا ہے، لہذا لانگ کیا جاتا ہے۔ جب 9 مدت کا EMA 21 مدت کے EMA کو نیچے سے کراس کرتا ہے تو اس کا مطلب ہے کہ مختصر مدت کا رجحان نیچے کی طرف تبدیل ہو گیا ہے، لہذا شارٹ کیا جاتا ہے۔ یہاں کراس کی صورت حال کو جانچنے کے لیے کراس اوور() فنکشن استعمال کیا گیا ہے۔

کوڈ میں لانگ اور شارٹ پوزیشنوں کے لیے کھولنے، منافع وصولی (ٹیک پرافٹ) اور نقصان روکنے (اسٹاپ لاس) کی منطق رکھی گئی ہے۔ کھولنے کی شرط مووِنگ ایوریج کا اوپر یا نیچے کراس کرنا ہے۔ لمبی پوزیشن کے لیے منافع وصولی داخلی قیمت × (1 + داخل کردہ منافع وصولی کا تناسب) ہے، اور چھوٹی پوزیشن کے لیے منافع وصولی داخلی قیمت × (1 - داخل کردہ منافع وصولی کا تناسب) ہے۔ لمبی پوزیشن کے لیے نقصان روکنے کی حد داخلی قیمت × (1 - داخل کردہ نقصان روکنے کا تناسب) ہے، اور چھوٹی پوزیشن کے لیے نقصان روکنے کی حد داخلی قیمت × (1 + داخل کردہ نقصان روکنے کا تناسب) ہے۔

اس کے علاوہ، کوڈ میں کچھ فلٹرنگ شرائط بھی شامل کی گئی ہیں، جیسے رجحان پر مبنی فلٹرنگ جس میں ضروری ہے کہ مووِنگ ایوریجز کے کراس ہونے سے پہلے کی کینڈل میں اتار چڑھاؤ (آسیلیشن) نہ ہو، اور سرمائے کے استعمال کی فلٹرنگ جس میں ضروری ہے کہ حکمت عملی کی ایکویٹی N دنوں کی اوسط سے کم نہ ہو تاکہ زیادہ نقصان کی صورت میں بھی تجارت جاری نہ رہے۔ یہ فلٹرنگ شرائط کسی حد تک جعلی سگنلز سے بچنے میں مدد کر سکتی ہیں۔

مجموعی طور پر، یہ حکمت عملی دوہری EMA کراس اوور کے ذریعے قیمت کے رجحان کی سمت کا تعین کرتی ہے اور مناسب منافع وصولی اور نقصان روکنے کی منطق رکھتی ہے، جو درمیانی سے طویل مدت کے رجحان کو پکڑ سکتی ہے۔ تاہم، یہ ایک واحد عنصر پر مبنی حکمت عملی ہے، اس لیے اس کے سگنلز کافی مستحکم نہیں ہو سکتے، اور مزید بہتری کی گنجائش ہے۔

فوائد کا تجزیہ

- دوہری مووِنگ ایوریج کراس اوور کے ذریعے رجحان کی سمت کا تعین، اصول سادہ اور سمجھنے اور لاگو کرنے میں آسان۔

- مختلف ادوار کے EMA استعمال کرنے سے مختصر اور طویل مدت کے رجحان کا تعین ممکن ہوتا ہے۔

- منافع وصولی اور نقصان روکنے کی منطق رکھنے سے منافع محفوظ کیا جا سکتا ہے اور خطرے پر قابو پایا جا سکتا ہے۔

- فلٹرنگ شرائط شامل کرنے سے کسی حد تک جعلی سگنلز کو فلٹر کیا جا سکتا ہے۔

- پیرامیٹرز کو آزادانہ طور پر سیٹ کیا جا سکتا ہے، مدت کے امتزاج کو بہتر بنا کر مختلف مارکیٹ ماحول کے مطابق ڈھالا جا سکتا ہے۔

خطرات کا تجزیہ

- واحد عنصر پر مبنی حکمت عملی ہونے کی وجہ سے تجارتی سگنلز کافی مستحکم نہیں ہو سکتے۔ قیمت میں اتار چڑھاؤ کے دوران بے فائدہ تجارت بار بار ہو سکتی ہے۔

- EMA کراس کے وقت قیمت کافی فاصلہ طے کر چکی ہوتی ہے، جس سے اونچائی پر خریدنے اور نیچے پر بیچنے (چیز پرسیوٹ) کا خطرہ ہوتا ہے۔

- تجارتی اخراجات (ٹریڈنگ کاسٹ) پر غور نہیں کیا گیا، لہذا حقیقی تجارت میں منافع کم ہو سکتا ہے۔

- نقصان روکنے کی حد مقرر نہیں کی گئی، جس سے انتہائی مارکیٹ حالات میں نقصان پر قابو نہیں پایا جا سکتا۔

تدارک کے طریقے:

- MA مدت کے پیرامیٹرز کو بہتر بنائیں تاکہ سگنلز زیادہ مستحکم ہوں۔

- دیگر اشارے (انڈیکیٹرز) کے ساتھ ملا کر سگنلز کو فلٹر کریں۔

- تجارتی مقدار میں اضافہ کریں تاکہ اخراجات کا اثر کم ہو۔

- نقصان روکنے کی حد مقرر کریں تاکہ زیادہ سے زیادہ نقصان محدود ہو۔

بہتری کی سمت

یہ حکمت عملی مندرجہ ذیل پہلوؤں سے بہتر کی جا سکتی ہے:

-

مووِنگ ایوریج کی مدت کے پیرامیٹرز کو بہتر بنائیں اور بہترین مدت کا امتزاج تلاش کریں۔ خودکار بہتری کی تکنیک (اڈاپٹیو آپٹیمائزیشن) متعارف کرائی جا سکتی ہے تاکہ مدت کو متحرک طور پر بہتر بنایا جا سکے۔

-

دیگر تکنیکی اشارے جیسے MACD، KD وغیرہ شامل کریں تاکہ سگنلز کے معیار کو بہتر بنایا جا سکے۔ یا مشین لرننگ کے ذریعے سگنلز کو اسکور کر کے جعلی سگنلز کو خود بخود فلٹر کیا جا سکتا ہے۔

-

تجارتی حجم (والیوم) کے تجزیے کو شامل کریں۔ مثال کے طور پر، اگر مووِنگ ایوریج ٹوٹتا ہے لیکن تجارتی حجم کم ہے تو سگنل پر عمل نہ کریں۔

-

جب بریک آؤٹ ہوتا ہے تو پچھلے اتار چڑھاؤ کا جائزہ لیں۔ اگر بریک آؤٹ ایک اتار چڑھاؤ والے علاقے میں ہوتا ہے تو یہ جعلی بریک آؤٹ ہو سکتا ہے۔

-

متحرک نقصان روکنے کا طریقہ کار قائم کریں، جیسے ٹریلنگ اسٹاپ، شانڈیلیئر ایگزٹ وغیرہ، تاکہ نقصان روکنے کا فاصلہ کم کیا جا سکے لیکن اس کی تاثیر یقینی ہو۔

-

پوزیشن مینجمنٹ کو بہتر بنائیں، جیسے فکسڈ پوزیشن، متحرک پوزیشن، لیوریجڈ پوزیشن وغیرہ، تاکہ منافع اور نقصان کا تناسب زیادہ مناسب ہو۔

-

تجارتی اخراجات اور سلپج (سلی پیج) کے اثرات کا مکمل جائزہ لیں۔ منافع وصولی اور نقصان روکنے کے تناسب کو بہتر بنائیں تاکہ حکمت عملی حقیقی تجارت میں بھی منافع بخش رہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک منطقی ڈھانچہ رکھتی ہے، اصول سادہ ہے، دوہری EMA کراس اوور کے ذریعے رجحان کی سمت کا تعین کرتی ہے اور منافع وصولی اور نقصان روکنے کی منطق رکھتی ہے، جو رجحان کو پکڑ سکتی ہے۔ تاہم، یہ ایک واحد عنصر پر مبنی حکمت عملی ہے، جس میں پیرامیٹر سیٹنگ اور سگنل فلٹرنگ وغیرہ میں مزید بہتری کی گنجائش ہے تاکہ حکمت عملی زیادہ مستحکم ہو۔ نقصان روکنے اور پوزیشن مینجمنٹ جیسے میکانزم شامل کرنے کے بعد خطرات کو مزید کم کیا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی ایک قابل اعتماد رجحان کی پیروی کرنے والے حکمت عملی کا فریم ورک فراہم کرتی ہے، جسے بہتر اور ایڈجسٹ کرنے کے بعد مستحکم سرمایہ کاری منافع حاصل کیا جا سکتا ہے۔

- 1