دو لکیری رجعت کے رجحان کی پیروی کی حکمت عملی

خلاصہ

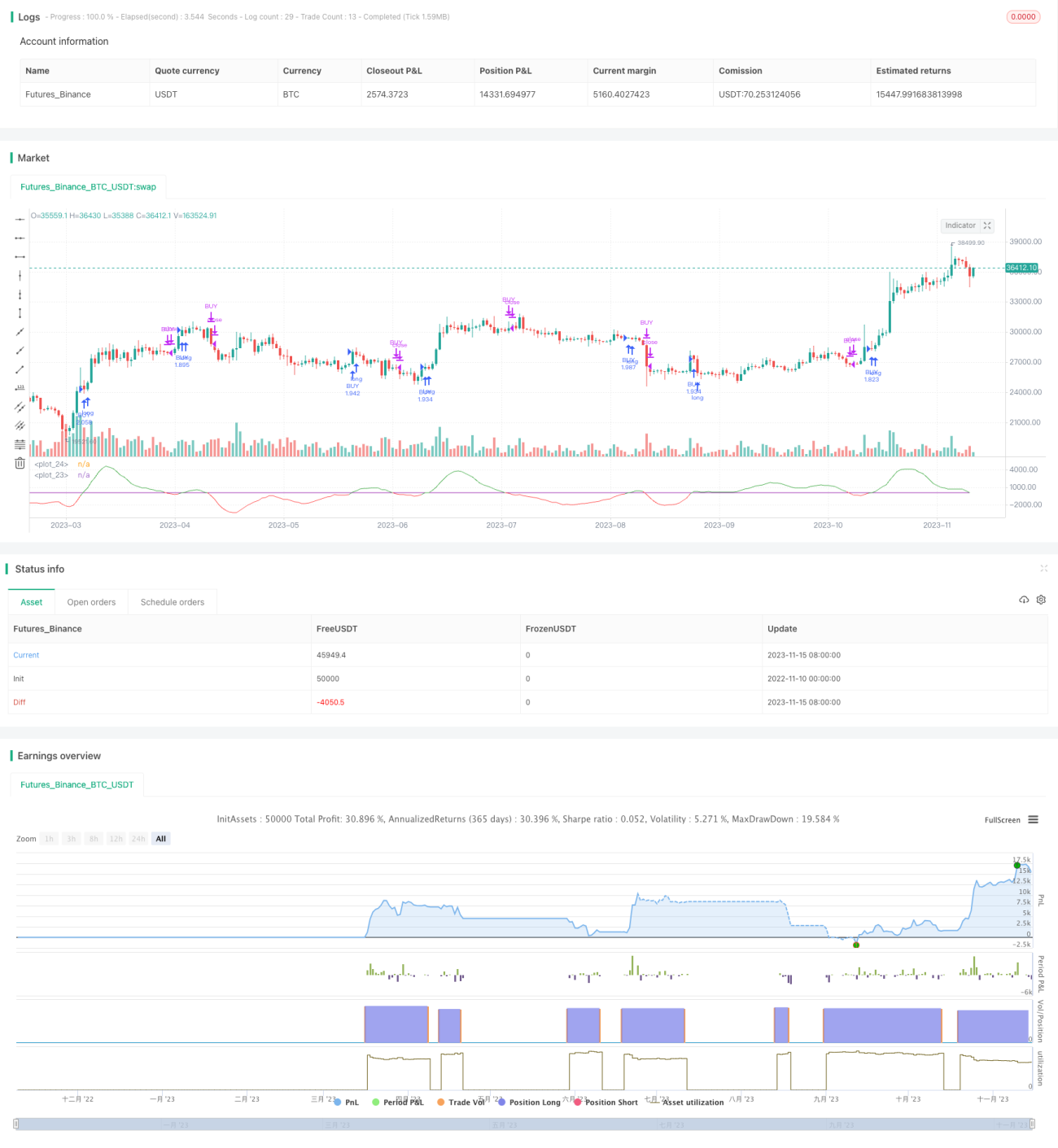

دو لکیری رجعت رجحان کی پیروی کی حکمت عملی تیز رفتار لکیری رجعت اور سست رفتار لکیری رجعت کے فرق کو استعمال کرتے ہوئے قیمت کے رجحان کا تعین کرتی ہے، اور اسے داخلی سگنل کے طور پر استعمال کرتی ہے۔ جب تیز رفتار لکیری رجعت حد سے اوپر جاتی ہے تو طویل (لانگ) پوزیشن لی جاتی ہے، اور جب حد سے نیچے آتی ہے تو پوزیشن بند کر دی جاتی ہے۔ ساتھ ہی، یہ حکمت عملی EMA کو فلٹر کی شرط کے طور پر استعمال کرتی ہے، اور صرف اس وقت داخلہ ہوتا ہے جب قیمت EMA سے اوپر ہو۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے دو مختلف ادوار کی لکیری رجعت کے منحنی خطوط کا حساب لگاتی ہے: ایک تیز رفتار لکیری رجعت جس کا دورانیہ مختصر ہوتا ہے، اور دوسری سست رفتار لکیری رجعت جس کا دورانیہ طویل ہوتا ہے۔ پھر دونوں لکیری رجعتوں کے فرق کا حساب لگایا جاتا ہے۔ جب تیز رفتار لکیری رجعت سست رفتار لکیری رجعت سے اوپر ہوتی ہے تو فرق صفر سے زیادہ ہوتا ہے، جو قیمت میں اوپر کی طرف رجحان ظاہر کرتا ہے۔ جب تیز رفتار لکیری رجعت سست رفتار لکیری رجعت سے نیچے ہوتی ہے تو فرق صفر سے کم ہوتا ہے، جو قیمت میں نیچے کی طرف رجحان ظاہر کرتا ہے۔

حکمت عملی فرق کی لکیر کے حد کی قدر سے اوپر جانے کو خریداری کے سگنل کے طور پر لیتی ہے، اور فرق کی لکیر کے حد کی قدر سے نیچے آنے کو پوزیشن بند کرنے کے سگنل کے طور پر لیتی ہے۔ اس کے ساتھ ساتھ، قیمت کا 200 ادوار کے EMA سے اوپر ہونا ضروری ہے، جو غیر رجحانی مارکیٹ کو فلٹر کرنے کے لیے ہے۔

فوائد کا تجزیہ

-

دو لکیری رجعت کا استعمال قیمت کے رجحان کو پکڑنے میں مدد دیتا ہے، اور بیک ٹیسٹ کے نتائج اچھے ہوتے ہیں۔

-

EMA فلٹر کا اضافہ غیر رجحانی مارکیٹ کے کچھ حصے کو فلٹر کرنے میں مدد دیتا ہے، جس سے غلط سگنل سے بچا جا سکتا ہے۔

-

حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

خطرات کا تجزیہ

-

لکیری رجعت کے ادوار کی غلط ترتیب بہت زیادہ شور والے سگنل پیدا کر سکتی ہے۔

-

مضبوط رجحانی مارکیٹ میں EMA فلٹر کچھ مواقع سے محروم کر سکتا ہے۔

-

اتار چڑھاؤ والی مارکیٹ میں بار بار تجارت اور نقصان کا امکان بڑھ جاتا ہے۔

حل:

-

لکیری رجعت کے ادوار کے پیرامیٹرز کو بہتر بنا کر شور کم کیا جا سکتا ہے۔

-

مارکیٹ کی حالت کے مطابق EMA کے دورانیے کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

-

نقصان کو محدود کرنے کے لیے اسٹاپ لاس کا اضافہ کیا جا سکتا ہے۔

حکمت عملی کی بہتری

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

تیز رفتار اور سست رفتار لکیری رجعت کے ادوار کے پیرامیٹرز کو بہتر بنا کر بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکتا ہے۔

-

EMA کی بجائے دیگر فلٹر انڈیکیٹرز جیسے بولنگر بینڈز، KDJ وغیرہ آزمائے جا سکتے ہیں تاکہ دیکھا جا سکے کہ کیا حکمت عملی کی کارکردگی بہتر ہوتی ہے۔

-

خطرے پر قابو پانے کے لیے متحرک اسٹاپ لاس شامل کیا جا سکتا ہے تاکہ نقصان کو بڑھنے سے روکا جا سکے۔

-

اسٹاک کے انتخاب کے طریقہ کار کے ساتھ مل کر مضبوط رجحان والے انفرادی اسٹاک کی تجارت کی جا سکتی ہے۔

-

پیرامیٹرز کی خودکار موافقت کی خصوصیت تیار کی جا سکتی ہے، جو مارکیٹ کی حالت کے مطابق خود بخود پیرامیٹرز کو ایڈجسٹ کرے۔

خلاصہ

دو لکیری رجعت رجحان کی پیروی کی حکمت عملی مجموعی طور پر کافی سیدھی اور براہ راست ہے۔ یہ دو لکیری رجعت کے فرق کا استعمال کرتے ہوئے قیمت کے رجحان کا تعین کرتی ہے اور EMA کو فلٹر انڈیکیٹر کے طور پر استعمال کرتی ہے، جس سے رجحانی مارکیٹ کی مؤثر طریقے سے پیروی کی جا سکتی ہے۔ تاہم، اس حکمت عملی میں کچھ خطرات بھی ہیں، اور زیادہ سے زیادہ کارکردگی حاصل کرنے کے لیے پیرامیٹر کی بہتری، اسٹاپ لاس کنٹرول وغیرہ پر توجہ دینا ضروری ہے۔

- 1