دو موونگ اوسط ریورسل حکمت عملی

خلاصہ

دو مووینگ ایوریج ریورسل حکمت عملی (Dual Moving Average Reversion Strategy) ایک عام قلیل مدتی ریورسل تجارتی حکمت عملی ہے۔ یہ حکمت عملی دو مختلف پیرامیٹر سیٹنگز کے ساتھ مووینگ ایوریج استعمال کرتی ہے تاکہ تجارتی سگنل جاری کیے جا سکیں، اور رجحان کے الٹ جانے پر منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی دو مووینگ ایوریج کے ذریعے تجارتی سگنل تیار کرتی ہے۔ پہلا مووینگ ایوریج maopening رجحان کی سمت کا تعین کرنے کے لیے استعمال ہوتا ہے، جبکہ دوسرا مووینگ ایوریج maclosing تجارتی سگنل جاری کرنے کے لیے استعمال ہوتا ہے۔

جب maopning بڑھ رہا ہو تو اس کا مطلب ہے کہ فی الحال رجحان اوپر کی طرف ہے؛ جب maopening گر رہا ہو تو اس کا مطلب ہے کہ فی الحال رجحان نیچے کی طرف ہے۔ maclosing کو ایک سے بڑے عدد سے ضرب دے کر زیادہ حساس بنایا جاتا ہے، تاکہ یہ پہلے ہی ریورسل سگنل جاری کر سکے۔

خاص طور پر، جب maopening بڑھ رہا ہو اور maclosing maopening کو نیچے سے اوپر کرے (کراس ڈاون) تو اس کا مطلب ہے رجحان الٹ گیا ہے، اس وقت حکمت عملی شارٹ پوزیشن کھولے گی۔ جب maopening گر رہا ہو اور maclosing maopening کو اوپر سے نیچے کرے (کراس اپ) تو اس کا مطلب ہے رجحان الٹ گیا ہے، اس وقت حکمت عملی لانگ پوزیشن کھولے گی۔

اس حکمت عملی کے پیرامیٹرز میں مووینگ ایوریج کی قسم، لمبائی، ڈیٹا سورس وغیرہ شامل ہیں، جنہیں ایڈجسٹ کر کے بہتر تجارتی نتائج حاصل کیے جا سکتے ہیں۔ اس کے علاوہ، حکمت عملی میں کچھ اختیاری خصوصیات بھی شامل ہیں جیسے پوزیشن کھولنے کا طریقہ، اسٹاپ لاس کا طریقہ وغیرہ، جنہیں ضرورت کے مطابق سیٹ کیا جا سکتا ہے۔

فوائد کا تجزیہ

دو مووینگ ایوریج ریورسل حکمت عملی کے فوائد میں شامل ہیں:

-

ڈرا ڈاؤن کم ہوتا ہے، جو شارٹ ٹرم ٹریڈنگ کے لیے موزوں ہے۔ دو تیز رفتار مووینگ ایوریج استعمال کرنے سے قلیل مدتی رجحان کے الٹ پھیر کو تیزی سے پکڑا جا سکتا ہے اور ڈرا ڈاؤن کم ہوتا ہے۔

-

نفاذ آسان ہے اور سمجھنے میں آسان ہے۔ دو مووینگ ایوریج کا کراس ہی تجارتی سگنل ہے، بہت سیدھا ہے۔

-

پیرامیٹرز کی ایڈجسٹمنٹ کے لیے کافی گنجائش ہے، جسے بہتر بنایا جا سکتا ہے۔ دو مووینگ ایوریج کے پیرامیٹرز اور ضریب شامل ہیں، جنہیں بہتر بنانے کے لیے بہترین پیرامیٹر کمبی نیشن تلاش کی جا سکتی ہے۔

-

خودکار تجارت کے لیے موزوں ہے۔ حکمت عملی کی منطق سادہ اور واضح ہے، بار بار عمل کرنے کے لیے موزوں ہے، خاص طور پر پروگرامنگ کے ذریعے خودکار تجارت کے لیے۔

-

خطرے پر قابو پایا جا سکتا ہے، اسٹاپ لاس میکانزم موجود ہے۔ ٹریلنگ اسٹاپ یا عددی اسٹاپ لاس سیٹ کیا جا سکتا ہے، جس سے ایک بار کے نقصان پر قابو پایا جا سکتا ہے۔

خطرات کا تجزیہ

دو مووینگ ایوریج ریورسل حکمت عملی میں کچھ خطرات بھی ہیں:

-

دو مووینگ ایوریج کراس میں تاخیر ہوتی ہے۔ مووینگ ایوریج خود قیمت سے پیچھے رہ جاتی ہے، کراس ہونے کے وقت رجحان پہلے ہی کچھ عرصے کے لیے الٹ چکا ہوتا ہے۔

-

پھنسنے کا خطرہ۔ رجحان کا الٹنا ضروری نہیں کہ برقرار رہے، جلد ہی دوبارہ الٹ سکتا ہے، جس سے پوزیشن پھنس سکتی ہے۔

-

ڈرا ڈاؤن اب بھی موجود ہے۔ بروقت اسٹاپ لاس ایک بار کے نقصان کو کم کر سکتا ہے، لیکن مسلسل اسٹاپ لاس لگنے سے بھی بڑا ڈرا ڈاؤن ہو سکتا ہے۔

-

ڈیٹا آپٹیمائزیشن کا خطرہ۔ پیرامیٹرز کو زیادہ بہتر بنانا (اوور آپٹیمائزیشن) تاریخی ڈیٹا پر اچھے نتائج دے سکتا ہے لیکن حقیقی تجارت میں کارگر نہیں ہوتا۔

ان خطرات کے حل کے طریقے:

-

پیرامیٹرز کو بہتر بنانا، تیز ردعمل دینے والی مووینگ ایوریج سیٹنگ تلاش کرنا۔

-

دیگر اشارے جیسے حجم قیمت کے اشارے، اتار چڑھاؤ کے اشارے شامل کر کے پھنسنے سے بچنا۔

-

اسٹاپ لاس کی پوزیشن کو ایڈجسٹ کرنا، مسلسل اسٹاپ لاس لگنے کے امکان کو کم کرنا۔

-

کئی پیرامیٹر سیٹوں کے ساتھ جانچ کرنا، پیرامیٹر کی مضبوطی کا اندازہ لگانا۔

بہتر بنانے کی سمت

دو مووینگ ایوریج ریورسل حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف اقسام کے مووینگ ایوریج کی جانچ کرنا، زیادہ حساس ردعمل والا مووینگ ایوریج تلاش کرنا۔ جیسے کہاما (KAMA)، زیڈ ایل ای ایم اے (ZLEMA) وغیرہ۔

-

مووینگ ایوریج کے پیرامیٹرز کو بہتر بنانا، بہترین لمبائی کا امتزاج تلاش کرنا۔ عموماً چھوٹی مدت کے مووینگ ایوریج بہتر کام کرتے ہیں۔

-

مختلف ڈیٹا سورسز کی جانچ کرنا، جیسے بند قیمت، اوسط قیمت، مخصوص قیمت وغیرہ۔

-

رجحان کی فلٹرنگ شامل کرنا، نامناسب ریورسل سگنلز سے بچنا۔ ڈونچین چینل وغیرہ استعمال کیا جا سکتا ہے۔

-

دیگر اشارے سے تصدیق کرنا، جیسے حجم قیمت کے اشارے ایم اے سی ڈی (MACD)، او بی وی (OBV) وغیرہ۔

-

رسک مینجمنٹ میکانزم شامل کرنا، جیسے ٹریلنگ اسٹاپ، اکاؤنٹ کا زیادہ سے زیادہ نقصان وغیرہ۔

-

پورٹ فولیو آپٹیمائزیشن کرنا، بہترین اثاثہ مختص تناسب تلاش کرنا۔

-

پیرامیٹر کی مضبوطی کی جانچ کرنا، اوور آپٹیمائزیشن کے خطرے کا اندازہ لگانا۔

خلاصہ

دو مووینگ ایوریج ریورسل حکمت عملی ایک سادہ اور عملی قلیل مدتی حکمت عملی ہے، جو بازار کے قلیل مدتی الٹ پھیر کو پکڑنے کے لیے موزوں ہے۔ اس حکمت عملی میں ڈرا ڈاؤن کم ہے، نفاذ آسان ہے، اور مقداری تجارت کے لیے بہت موزوں ہے۔ تاہم، اس میں کچھ مسائل بھی ہیں جیسے تاخیر، پھنسنے کا خطرہ وغیرہ۔ پیرامیٹرز کو بہتر بنا کر، اشارے کی فلٹرنگ شامل کر کے، رسک کنٹرول میں بہتری لا کر حکمت عملی کی کارکردگی کو بہتر بنایا جا سکتا ہے، اور ایک مستحکم، حقیقی تجارت میں کارگر حکمت عملی تیار کی جا سکتی ہے۔

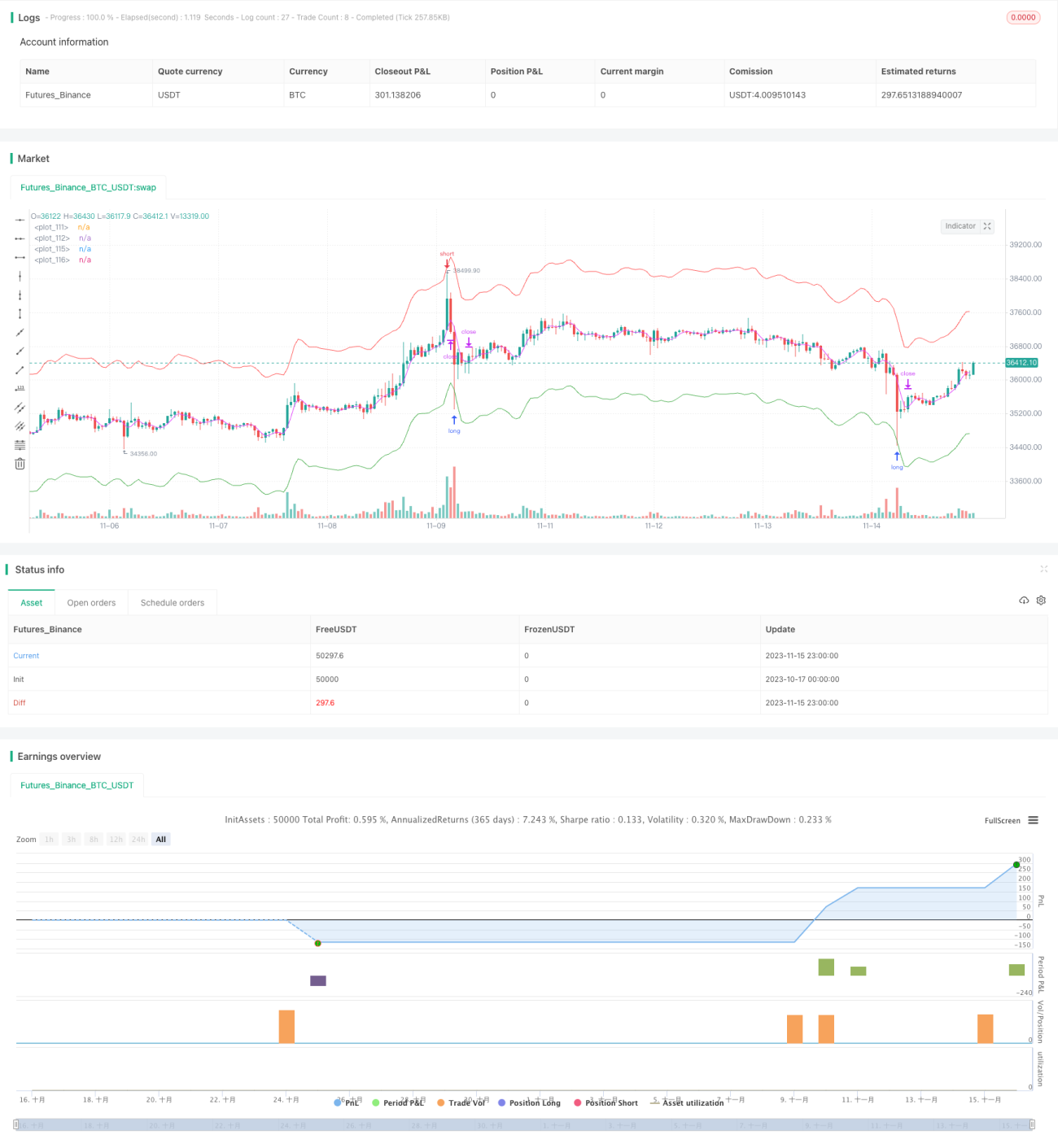

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1