دو طرفہ اتار چڑھاؤ نگلنے کی حکمت عملی

جائزہ

یہ حکمت عملی ایک اتار چڑھاؤ (volatility) کو ٹریک کرنے والی دو طرفہ تجارتی حکمت عملی ہے۔ یہ اوسط حقیقی اتار چڑھاؤ (ATR) انڈیکیٹر کا استعمال کرتے ہوئے نقصان روکنے کی سطح (stop-loss) متعین کرتی ہے، اور قیمت کے اس سطح کو توڑنے کی سمت کی بنیاد پر رجحان کی سمت کا تعین کرتی ہے۔ جب رجحان کی سمت تبدیل ہوتی ہے تو مخالف سمت میں پوزیشن کھولی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 3 دن کے ATR کا استعمال کرتے ہوئے اتار چڑھاؤ کا حساب لگاتی ہے۔ ATR کی قیمت کو ایک عددی سر (coefficient) سے ضرب دے کر نقصان روکنے کی سطح بنائی جاتی ہے۔ جب قیمت اس سطح سے اوپر ہوتی ہے تو اسے اوپر کے رجحان (uptrend) کے طور پر سمجھا جاتا ہے، اور جب قیمت نیچے کی طرف اس سطح کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔ جب قیمت اس سطح سے نیچے ہوتی ہے تو اسے نیچے کے رجحان (downtrend) کے طور پر سمجھا جاتا ہے، اور جب قیمت اوپر کی طرف اس سطح کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔ جب رجحان تبدیل ہوتا ہے تو مخالف سمت میں پوزیشن کھولی جاتی ہے۔ نقصان روکنے کی سطح کو اس وقت بہتر کیا جاتا ہے جب رجحان برقرار رہتا ہے، اور رجحان تبدیل ہونے پر دوبارہ متعین کیا جاتا ہے۔

فوائد کا تجزیہ

- ATR کے ذریعے مارکیٹ کے اتار چڑھاؤ کو متحرک طور پر ٹریک کرنے سے نقصان روکنے کی سطح کے ٹوٹنے کا امکان کم ہو جاتا ہے۔

- دو طرفہ تجارت سے مارکیٹ کے دونوں سمتوں میں اتار چڑھاؤ سے منافع کمانے کا موقع ملتا ہے۔

- مخالف سمت میں پوزیشن کھولنے کا نقطہ رجحان کی تبدیلی کے ابتدائی مراحل میں چنا جاتا ہے، جس سے منافع کے امکانات بڑھ جاتے ہیں۔

خطرات کا تجزیہ

- مارکیٹ میں شدید اتار چڑھاؤ ہو سکتا ہے، جسے ATR مکمل طور پر ظاہر نہیں کر پاتا، جس کی وجہ سے نقصان روکنے کی سطح ٹوٹ سکتی ہے۔

- لمبی پوزیشنوں (long positions) میں گیپ (GAP) کا خطرہ ہوتا ہے۔

- بار بار چھوٹے نقصان اور منافع کے سودے ہو سکتے ہیں۔

خطرات سے نمٹنے کے لیے، ATR کے عددی سر (coefficient) کو بڑھا کر نقصان روکنے کے بفر کو بڑھایا جا سکتا ہے، تجارتی تعدد کو کنٹرول کیا جا سکتا ہے، اور کم از کم منافع کی سطح (take-profit) مقرر کی جا سکتی ہے۔

بہتری کے رخ

- رجحان کی تبدیلی کے اشارے کے لیے دوسرے انڈیکیٹرز کا استعمال

- ATR کے پیرامیٹرز کی اصلاح

- تجارتی حجم کا کنٹرول شامل کرنا

خلاصہ

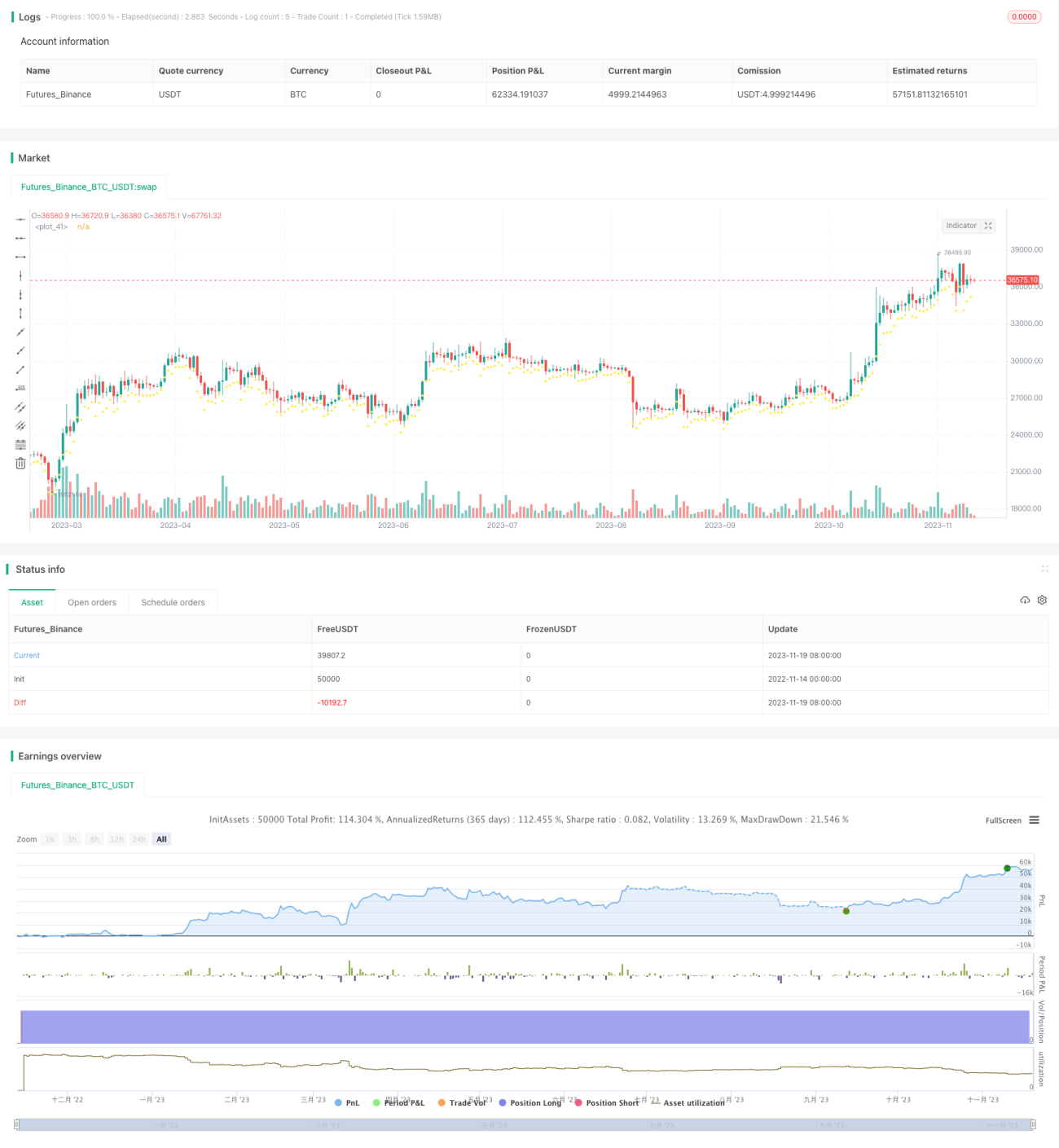

یہ حکمت عملی مجموعی طور پر ایک مستحکم دو طرفہ ٹریکنگ اسٹاپ لاس حکمت عملی ہے۔ ATR انڈیکیٹر کے ذریعے متحرک طور پر نقصان روکنے کی سطح متعین کرکے، ڈرا ڈاؤن (drawdown) کے خطرے کو کنٹرول کیا جاتا ہے۔ اس کے ساتھ ساتھ دو طرفہ تجارت منافع کے مواقع بڑھاتی ہے۔ مزید اصلاح کے ذریعے، حکمت عملی کو زیادہ مستحکم اور قابل اعتماد بنایا جا سکتا ہے اور رجحان کی پیروی کرنے کی صلاحیت کو بڑھایا جا سکتا ہے۔

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1