مقداری ٹوٹی لکیر حکمت عملی

خلاصہ

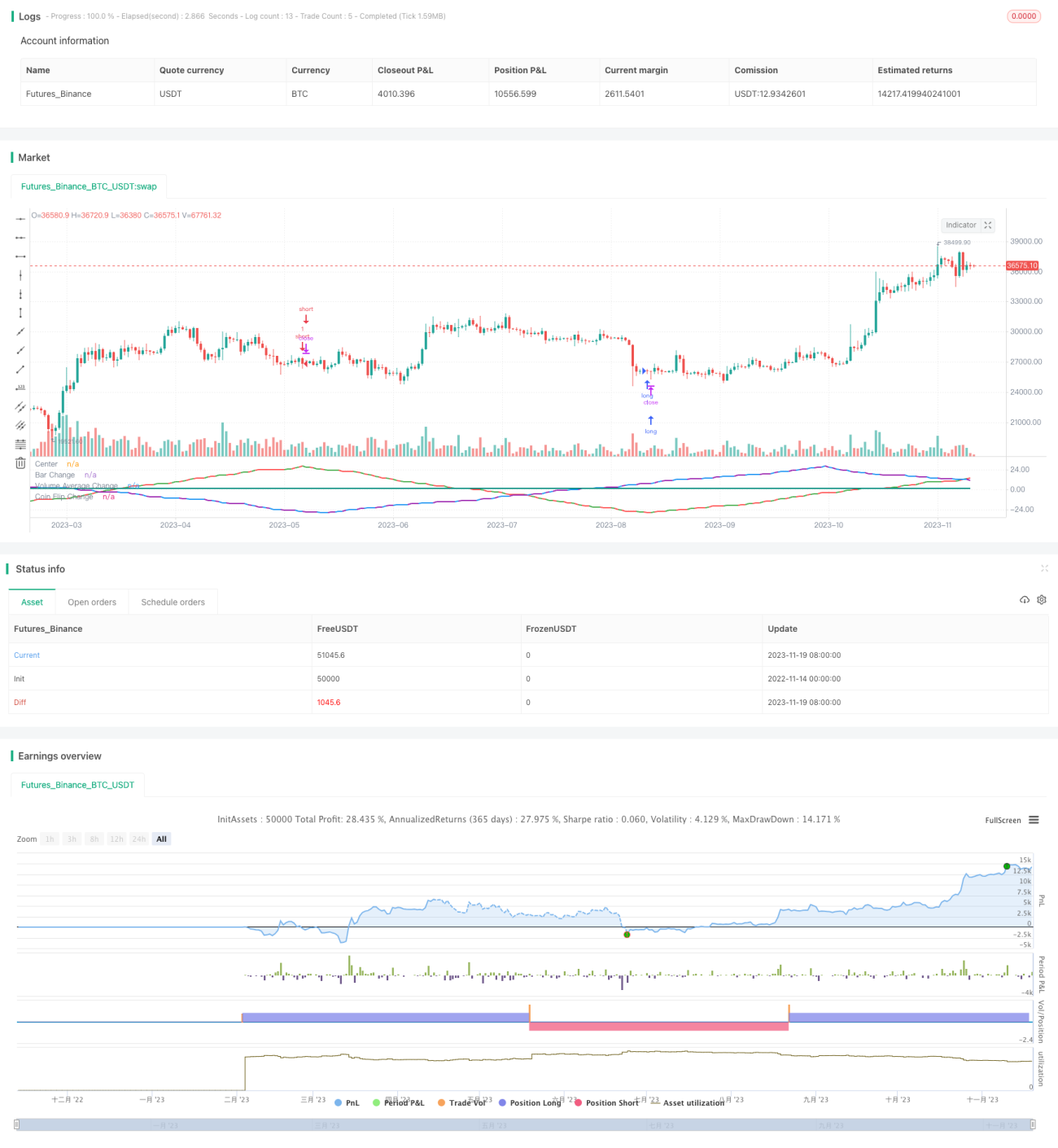

اس حکمت عملی کا مقصد مختلف ان پٹ متغیرات جیسے کینڈل کا رنگ، حجم اور بے ترتیب طریقہ کار کو جانچنا ہے کہ آیا انہیں سائن ویو کی شکل میں استعمال کرکے قیمت کی تبدیلیوں کی پیش گوئی کی جا سکتی ہے۔ حکمت عملی ان متغیرات کو سائن ویو کی شکل میں تبدیل کرتی ہے، اور جب چوٹی یا گرت ایک مقررہ تعداد میں پہنچ جاتی ہے تو خرید یا فروخت کا فیصلہ لیا جاتا ہے۔

حکمت عملی کا اصول

حکمت عملی تین حصوں پر مشتمل ہے۔ پہلا حصہ کینڈل کے رنگ کی تبدیلی کا پتا لگاتا ہے۔ جب ایک ہی رنگ کی کئی کینڈلز کے بعد مختلف رنگ ظاہر ہو تو سائن ویو اپنی سمت بدل لیتی ہے۔ دوسرا حصہ جانچتا ہے کہ آیا حجم اوسط سے زیادہ یا کم ہے، جب اوسط کی حد ٹوٹتی ہے تو لہر سمت بدلتی ہے۔ تیسرا حصہ سکہ پھینکنے کی نقل کرنے کے لیے بے ترتیب طریقہ استعمال کرتا ہے، جب بے ترتیب نتیجہ مختلف ہو تو لہر سمت بدلتی ہے۔ جب یہ تینوں لہریں مقررہ تعداد میں جمع ہو جاتی ہیں تو تجارتی فیصلہ کیا جاتا ہے۔

کوڈ تین لہروں کی موجودہ سمت، چوٹیوں کی تعداد اور پچھلی کینڈل کی حالت کو ٹریک کرکے لہروں کے عمل کو کنٹرول کرتا ہے۔ جب چوٹیوں کی تعداد پیرامیٹر میں طے شدہ حد تک پہنچ جاتی ہے، تو سمت بدل دی جاتی ہے۔ اس چکر کے ذریعے سائن ویو کے عمل کو نقل کیا جاتا ہے۔

فوائد کا تجزیہ

یہ سائن ویو تھیوری بظاہر بہت معقول لگتی ہے، اور نقل کردہ ویو پیٹرن کا حقیقی مارکیٹ سے کچھ تعلق بھی ہوتا ہے۔ لیکن اس حکمت عملی کے ذریعے جانچ کرنے پر معلوم ہوتا ہے کہ یہ سب بے ترتیب نتائج ہیں۔ ویو پیٹرن جتنا بھی درست لگے، تجارتی نتائج کو بہتر نہیں کر سکتا۔

لہذا اس حکمت عملی کا ایک فائدہ یہ ہے کہ یہ "مارکیٹ کی پیش گوئی ممکن ہے" کے غلط تصور کی تردید کرتی ہے۔ مارکیٹ میں متغیرات قیمت کو متاثر ضرور کرتے ہیں، لیکن پیش گوئی نہیں کی جا سکتی، بے ترتیب فیصلوں سے بھی ملتے جلتے نتائج حاصل ہو سکتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ بے ترتیب تجارت میں نفع یا نقصان کا تعین مشکل ہے۔ مختلف پیرامیٹرز کے تحت نتائج کا اندازہ لگانا بھی مشکل ہے، اور پہلے سے یہ طے نہیں کیا جا سکتا کہ آیا منافع بخش ہوگی۔

مزید برآں، سائن ویو کی پیش گوئی کا نظریہ خود ہی غلط ہے۔ مارکیٹ کی تبدیلیاں بہت پیچیدہ ہوتی ہیں، آسان دورانیاتی نقل ممکن نہیں۔ لہذا یہ حکمت عملی حقیقی ٹریڈنگ میں لاگو نہیں کی جا سکتی۔

خطرات کو کم کرنے کے لیے، بے ترتیب نتائج کا مزید تجزیہ کرکے پیرامیٹر کی حد مقرر کرنی ہوگی؛ یا تجارتی سگنلز کی تصدیق کے لیے دیگر تجزیاتی طریقوں کو شامل کرنا ہوگا۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- مزید متغیرات کو لہروں میں تبدیل کرکے نمونے کی جگہ کو بڑھانا

- موجودہ تین لہروں کو ملا کر بہترین ممکنہ مجموعہ تلاش کرنا

- سٹاپ لاس کا طریقہ متعین کرنا، جیسے نقصان کے تناسب پر سٹاپ لاس

- داخلے اور خارج ہونے کی منطق کو بہتر بنا کر بیک ٹیسٹ کے ذریعے بہترین پیرامیٹرز تلاش کرنا

خلاصہ

یہ حکمت عملی مختلف سائن ویوز کو جانچ کر مارکیٹ کی غیر پیش گوئی پذیری کی حقیقت کو واضح کرتی ہے۔ اس کے ساتھ ساتھ ویو سائیکل کے ذریعے پیش گوئی کرنے کے غلط نظریے کی بھی تردید کرتی ہے۔

اگلے مرحلے میں، مزید متغیرات شامل کرکے، لہروں کو ملا کر، سٹاپ لاس لگا کر اور پیرامیٹرز کو بہتر بنا کر حکمت عملی کو حقیقی ٹریڈنگ کے قابل بنایا جا سکتا ہے۔ لیکن کلیدی بات یہ سمجھنا ہے کہ مارکیٹ کی تبدیلیاں پیچیدہ اور متنوع ہوتی ہیں، پیش گوئی آسان نہیں۔ ہمیں بے ترتیب خطرات کو کم کرنا ہے، مارکیٹ کی پیش گوئی نہیں کرنی۔

- 1