سونے کے تناسب (فبونیکی) کی بنیاد پر بینڈ آسکیلیشن حکمت عملی

خلاصہ

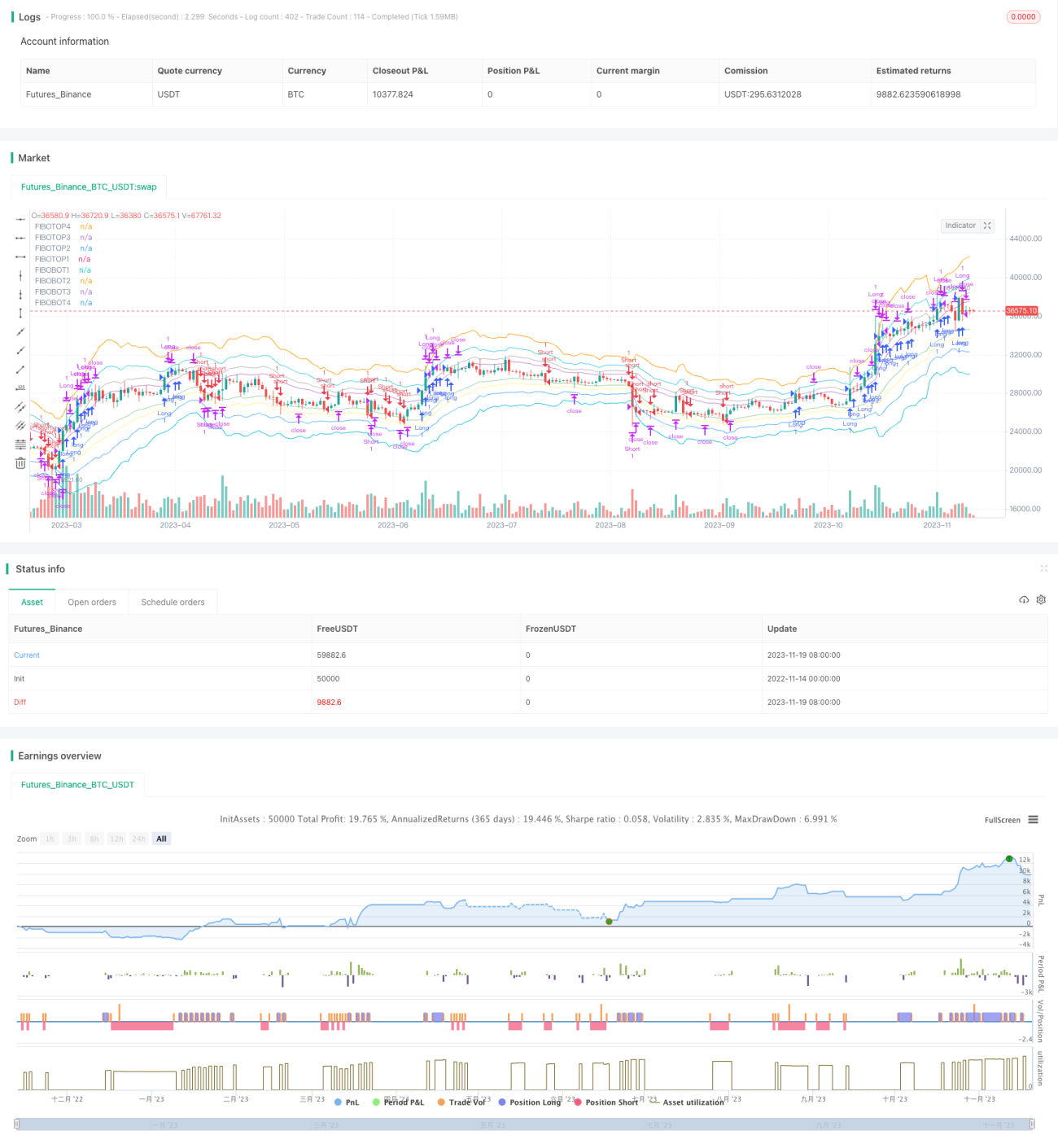

سنہری تناسب بینڈ oscillation حکمت عملی ایک مقداری حکمت عملی ہے جو سنہری تناسب نظریہ پر ڈیزائن کی گئی ہے۔ یہ حکمت عملی بنیادی طور پر سنہری تناسب کے قوانین کا استعمال کرتے ہوئے متعدد قیمت بینڈز کا حساب لگاتی ہے، جو اوپری اور زیریں بینڈ تشکیل دیتے ہیں۔ جب قیمت بینڈ توڑتی ہے تو تجارتی سگنل پیدا ہوتا ہے، اور قیمت کے بینڈوں کے درمیان oscillation کی خصوصیت کو پکڑ کر منافع کمایا جاتا ہے۔

حکمت عملی کا اصول

کوڈ کی بنیادی منطق قیمت کے سنہری تناسب بینڈز کو کلیدی پوائنٹس کے طور پر شمار کرنا ہے۔ اہم اقدامات یہ ہیں:

- 14 پیریڈ کے EMA اوسط کو درمیانی محور کے طور پر شمار کریں

- ATR اور سنہری تناسب کے مطابق اوپر اور نیچے 4 بینڈ لائنیں شمار کریں

- جب قیمت اوپر کی طرف نیچے والے بینڈ کو توڑتی ہے یا نیچے کی طرف اوپر والے بینڈ کو توڑتی ہے، تو تجارتی سگنل پیدا ہوتا ہے

- نقصان اور منافع کی حدیں مقرر کریں، قیمت کے oscillation کو ٹریک کرکے منافع کمائیں

اس طریقہ کار کے ذریعے، جو کلیدی پوائنٹس کی بریک آؤٹ پر مبنی ہے، مارکیٹ کے قلیل مدتی اتار چڑھاؤ کو مؤثر طریقے سے پکڑا جا سکتا ہے اور بینڈوں کے درمیان آگے پیچھے ٹریڈنگ کرکے منافع کمایا جا سکتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ سنہری تناسب کے اہم نظریاتی اشارے کو کلیدی قیمت پوائنٹس کی نشاندہی کے لیے استعمال کرتی ہے، اس طرح منافع کے امکانات بڑھ جاتے ہیں۔ مخصوص فوائد درج ذیل ہیں:

- سنہری تناسب بینڈ واضح ہیں، بریک آؤٹ پوائنٹ کا فیصلہ کرنا آسان ہے

- بینڈ کی حد مناسب ہے، نہ بہت باریک اور نہ بہت ڈھیلی

- متعدد بینڈز میں سے انتخاب کیا جا سکتا ہے، جارحانہ تجارت اور قدامت پسند تجارت دونوں ممکن ہیں

- بینڈ oscillation کی خصوصیت واضح ہے، مختصر مدت کی تجارت کی حکمت عملی مؤثر ہے

حکمت عملی کے خطرات

چونکہ یہ حکمت عملی مختصر مدت کے منافع کی تلاش میں ہے، اس لیے کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

- بڑے دورانیے کے رجحان میں منافع نہیں کمایا جا سکتا

- قیمت میں شدید اتار چڑھاؤ کے وقت نقصان روکنے کا خطرہ زیادہ ہوتا ہے

- بریک آؤٹ سگنلز زیادہ ہوتے ہیں، احتیاط سے انتخاب کرنا ضروری ہے

- جب بینڈ oscillation کی خصوصیت ختم ہو جاتی ہے تو غیر موثر ہو جاتی ہے

ان خطرات کو مناسب پیرامیٹر ایڈجسٹمنٹ، مناسب بینڈز کے انتخاب اور سرمائے کے انتظام کے طریقوں سے کنٹرول کیا جا سکتا ہے۔

حکمت عملی کی بہتری

اس حکمت عملی میں مزید بہتری کی گنجائش ہے:

- رجحان کے اشارے کے ساتھ ملا کر فلٹر کریں تاکہ صرف ایک مخصوص رجحان کی سمت میں سگنل پیدا ہوں

- مخصوص وقت کے وقفوں یا اہم واقعات کے ارد گرد حکمت عملی کو بند کریں

- نقصان روکنے کی مقدار کو متحرک طور پر ایڈجسٹ کریں تاکہ مارکیٹ کے اتار چڑھاؤ کی فریکوئنسی کے مطابق ہو

- پیرامیٹرز کو بہتر بنائیں تاکہ مختلف ادوار کے EMA کو بنیادی درمیانی لائن کے طور پر منتخب کیا جا سکے

خلاصہ

سنہری تناسب بینڈ oscillation حکمت عملی مجموعی طور پر ایک انتہائی عملی مختصر مدت کی حکمت عملی ہے۔ یہ سنہری تناسب نظریہ کا استعمال کرتے ہوئے قیمت کے کلیدی پوائنٹس مقرر کرتی ہے، اور جب قیمت ان پوائنٹس کے قریب oscillate ہوتی ہے تو خاطر خواہ منافع حاصل کیا جا سکتا ہے۔ یہ طریقہ کار، جو رینج بریک آؤٹ پر مبنی ہے، ان مارکیٹوں کے لیے موزوں ہے جن میں ایک خاص مقدار میں اتار چڑھاؤ اور خصوصیات ہوں، اور اسے اکیلے یا دیگر حکمت عملیوں کے ساتھ مل کر بھی استعمال کیا جا سکتا ہے۔ پیرامیٹر ٹیوننگ اور مناسب سرمائے کے انتظام کے ذریعے، یہ حکمت عملی طویل مدت میں مستحکم طور پر کام کر سکتی ہے۔

- 1