کونر ڈبل موونگ ایوریج RSI ریورسل ٹریڈنگ اسٹریٹیجی

جائزہ

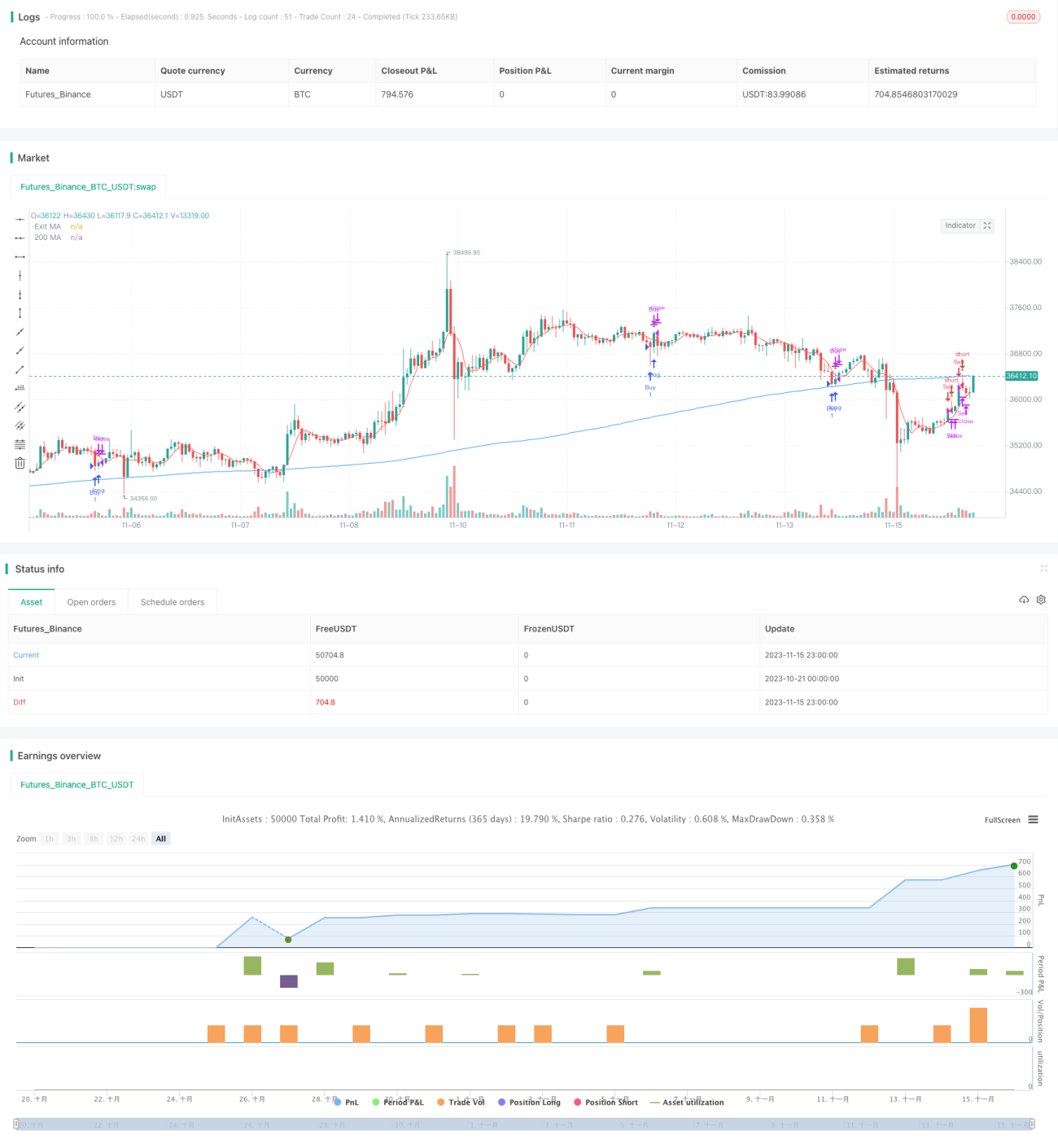

کانر ڈبل مووِنگ ایوریج آر ایس آئی ریورسل ٹریڈنگ سٹریٹیجی نسبتاً طاقت کے انڈیکس (آر ایس آئی) اور ڈبل مووِنگ ایوریجز کو یکجا کرتی ہے تاکہ اعلی امکانی ریورسل ٹریڈنگ مواقع تلاش کیے جا سکیں۔ جب مختصر مدت اور طویل مدتی رجحان الٹ جاتے ہیں، تو یہ حکمت عملی مارکیٹ کی تبدیلی کا اندازہ لگا کر پوزیشن کھولتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بیک وقت آر ایس آئی اور ڈبل مووِنگ ایوریجز کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرتی ہے۔ سب سے پہلے، 2 پیریڈ کا آر ایس آئی شمار کیا جاتا ہے تاکہ مختصر مدتی رجحان کے الٹنے کا اندازہ لگایا جا سکے۔ دوسرا، 200 پیریڈ کا مووِنگ ایوریج شمار کیا جاتا ہے تاکہ طویل مدتی رجحان کا تعین کیا جا سکے۔ جب مختصر مدتی آر ایس آئی زیادہ خرید/زیادہ فروخت والے علاقے سے واپس آتا ہے اور طویل مدتی رجحان کے مخالف سمت میں ہوتا ہے، تو اس کا مطلب ہے کہ مارکیٹ میں تبدیلی آنے والی ہے اور ٹریڈنگ پوزیشن کھولی جاتی ہے۔

داخلے کا سگنل: جب آر ایس آئی زیادہ فروخت والے علاقے (ڈیفالٹ 5) سے کم ہو اور مختصر مدتی قیمت طویل مدتی قیمت سے زیادہ ہو تو لمبی پوزیشن لی جاتی ہے۔ جب آر ایس آئی زیادہ خرید والے علاقے (ڈیفالٹ 95) سے زیادہ ہو اور مختصر مدتی قیمت طویل مدتی قیمت سے کم ہو تو چھوٹی پوزیشن لی جاتی ہے۔

باہر نکلنے کا سگنل: جب 5 پیریڈ کا مختصر مدتی مووِنگ ایوریج پوزیشن کی سمت کے برعکس سگنل دیتا ہے تو پوزیشن چھوڑ دی جاتی ہے؛ یا جب نقصان (ڈیفالٹ 3٪) تک پہنچ جائے تو اسٹاپ لاس لگایا جاتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

یہ حکمت عملی متعدد اشاروں کو ملا کر مارکیٹ کے ڈھانچے کا تجزیہ کرتی ہے، جس سے ٹریڈنگ کی درستگی بڑھ سکتی ہے۔ فوائد درج ذیل ہیں:

- مختصر مدتی ریورسل پوائنٹ کا تعین کرنے کے لیے آر ایس آئی کا استعمال، اور مووِنگ ایوریجز کے ذریعے ریورسل سگنل کی وشوسنییتا کو فلٹر کرنا

- ڈبل مووِنگ ایوریجز مضبوط اسکریننگ تشکیل دیتی ہیں، جس سے سگنل کی جڑت سے بچا جا سکتا ہے

- مختصر مدتی مووِنگ ایوریج ریورسل سگنل کی دوبارہ تصدیق کرتا ہے، جس سے اعلی امکانی باہر نکلنے کو یقینی بنایا جا سکتا ہے

- رسک کنٹرول مناسب ہے اور اسٹاپ لاس میکانزم موجود ہے

حکمت عملی کے خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- مارکیٹ میں شدید اتار چڑھاؤ کے دوران، آر ایس آئی انڈیکیٹر کے غلط سگنل دینے کا امکان زیادہ ہوتا ہے

- متعدد اشاروں کے مشترکہ تجزیے کی وجہ سے پیرامیٹر کی اصلاح نسبتاً پیچیدہ ہوتی ہے

- ریورسل ہمیشہ کامیاب نہیں ہوتا، اس لیے بروقت نقصان روکنا ضروری ہے

حکمت عملی کی اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- آر ایس آئی کے پیرامیٹرز کو بہتر بنانا تاکہ بہترین ریورسل پیرامیٹر کمبی نیشن تلاش کیا جا سکے

- مختلف اقسام کے مووِنگ ایوریج پیرامیٹرز کی جانچ کرنا

- اسٹاپ لاس حکمت عملی کو بہتر بنانا تاکہ بہترین اسٹاپ لاس پوائنٹ تلاش کیا جا سکے

- رجحان کا تعین کرنے والے اضافی انڈیکیٹرز شامل کرنا تاکہ ریورسل کی ناکامی سے بچا جا سکے

خلاصہ

کانر ڈبل مووِنگ ایوریج آر ایس آئی ریورسل ٹریڈنگ سٹریٹیجی آر ایس آئی کے ریورسل سگنل اور ڈبل مووِنگ ایوریجز کی فلٹرنگ کے ذریعے اعلی امکانی مقامات پر مارکیٹ کے الٹنے کو پکڑتی ہے۔ یہ حکمت عملی متعدد اشاروں کا استعمال کرتی ہے، جس سے ٹریڈنگ کی حکمت عملی کے استحکام کو مؤثر طریقے سے بڑھایا جا سکتا ہے۔ اگلے مرحلے میں، پیرامیٹر کی اصلاح اور رسک کنٹرول میں بہتری کے ذریعے، مزید حکمت عملی کے فوائد کو بڑھانے اور ٹریڈنگ کی اعلی کارکردگی حاصل کرنے کی امید ہے۔

- 1