مومینٹم بریک آؤٹ TTM حکمت عملی

جائزہ

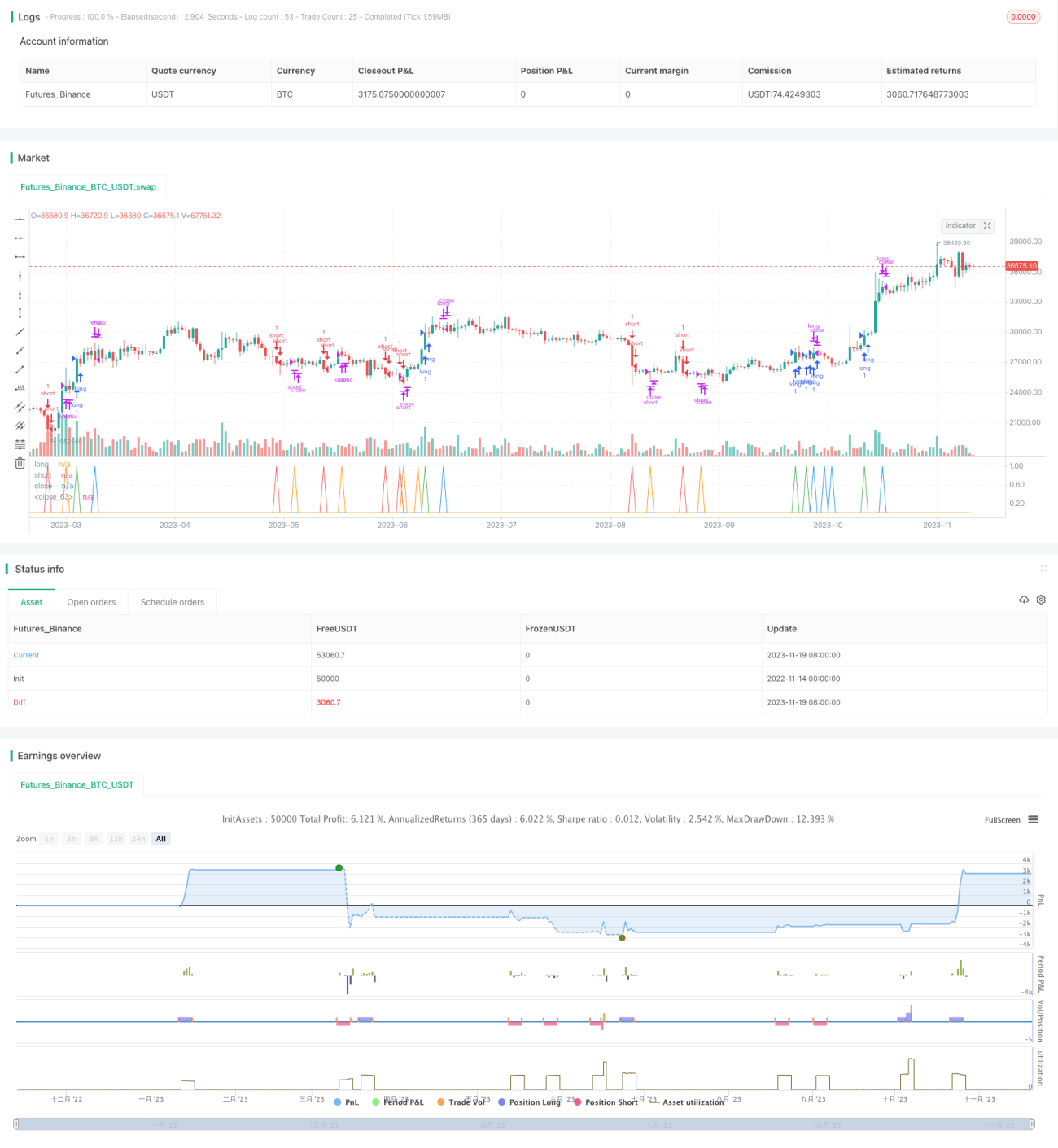

یہ حکمت عملی ایک بائنری آپشنز کی بریک آؤٹ ٹریڈنگ حکمت عملی ہے جو مومینٹم انڈیکیٹر RSI کو بولنگر بینڈز BB کے ساتھ استعمال کرتی ہے۔ وقت کے لحاظ سے، یہ TTM انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کی حالت (چاہے وہ جمود میں ہو یا نہیں) کا تعین کرتی ہے، جس سے داخلے کی وشوسنییتا بڑھتی ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق یہ ہے کہ TTM انڈیکیٹر کے سیٹ کے بریک آؤٹ کی بنیاد پر، بولنگر بینڈز اور RSI انڈیکیٹر کی مدد سے قیمت کے بریک آؤٹ کی سمت کا تعین کیا جاتا ہے۔ خاص طور پر، حکمت عملی 20 ادوار کے BB اور 30 ادوار کے RSI کا استعمال کرتی ہے۔ جب مارکیٹ بریک آؤٹ کے بعد حجم میں کمی آتی ہے، تو RSI کی ایک مخصوص رینج (30-70) میں ہونے اور BB کے بڑے بریک آؤٹ (0.15 گنا اتار چڑھاؤ کی رینج) کی صورت میں پوزیشن کھولنے کی سمت متعین کی جاتی ہے۔ اس کے علاوہ، حکمت عملی پوزیشن کھولنے سے پہلے والی کندل کی سمت کی بھی جانچ کرتی ہے تاکہ غیر ضروری بار بار پوزیشن کھولنے سے بچا جا سکے۔

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی فوائد درج ذیل ہیں:

-

TTM انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کی تجارتی حالت کا تعین کیا جاتا ہے، جس سے جمود والی مارکیٹ میں بے معنی ٹریڈنگ سے بچا جا سکتا ہے۔ TTMS انڈیکیٹر کا جمع اور پھیلاؤ اہم رجحان کی سمت کو بہتر طور پر شناخت کرنے میں مدد دیتا ہے اور پوزیشن کھولنے کے لیے حوالہ فراہم کرتا ہے۔

-

RSI اور BB کا مشترکہ استعمال پوزیشن کھولنے کو زیادہ قابل اعتماد بناتا ہے۔ RSI انڈیکیٹر قیمت میں زیادہ خرید یا زیادہ فروخت کے حالات کا پتہ لگاتا ہے جبکہ BB انڈیکیٹر بتاتا ہے کہ کیا قیمت میں بڑا بریک آؤٹ ہوا ہے۔ دونوں کا امتزاج حکمت عملی کو مضبوط رجحانی حرکتوں میں منافع کمانے کے قابل بناتا ہے۔

-

حکمت عملی کی منطق میں کچھ اصلاحات شامل ہیں، جیسے بار بار پوزیشن کھولنے سے گریز۔ یہ کسی حد تک غیر ضروری منافع اور نقصان کے متبادل کو کم کر سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں بنیادی طور پر درج ذیل خطرات موجود ہیں:

-

بریک آؤٹ ناکامی کا خطرہ۔ جب TTM انڈیکیٹر رجحان کی درستگی کا اندازہ لگانے میں کم درست ہو، تو RSI اور BB اب بھی غلط بریک آؤٹ دے سکتے ہیں۔ اس صورت میں حکمت عملی انڈیکیٹرز کی فہرست کی بنیاد پر پوزیشن کھولے گی اور بالآخر نقصان میں پھنس سکتی ہے۔ اس خطرے کو کنٹرول کرنے کے لیے، پوزیشن کا حجم کم کرنے پر غور کیا جا سکتا ہے۔

-

مارکیٹ کے اتار چڑھاؤ کے دوران نقصان کا امکان۔ جب مارکیٹ اتار چڑھاؤ (oscillation) کی حالت میں ہو، تو TTM انڈیکیٹر کی کارکردگی اچھی نہیں ہوتی۔ RSI اور BB بھی متعدد بار غلط سگنل دے سکتے ہیں، جس سے نقصان کا امکان بڑھ جاتا ہے۔ اس خطرے سے بچنے کے لیے واضح اتار چڑھاؤ والی مارکیٹ میں اس حکمت عملی کے استعمال سے گریز کرنا چاہیے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

TTM انڈیکیٹر کے پیرامیٹرز کو بہتر بنانا، جیسے انڈیکیٹر کی لمبائی اور فیکٹر کو ایڈجسٹ کرنا۔ اس سے جمود اور بریک آؤٹ کی نشاندہی میں بہتری آ سکتی ہے۔

-

RSI اور BB کے پیرامیٹرز کو بہتر بنانا۔ ادوار کی تعداد کو مناسب طور پر کم کرنے سے زیادہ بروقت اور درست بریک آؤٹ سگنل حاصل ہو سکتے ہیں، اور BB کے چینل کی چوڑائی کے مختلف اقدار بھی آزمانے چاہییں۔

-

سٹاپ لاس منطق شامل کرنا۔ اس حکمت عملی میں سٹاپ لاس کی کوئی ترتیب نہیں ہے، لہٰذا ایک ٹریڈ میں زیادہ نقصان سے بچنے کے لیے موونگ سٹاپ لاس یا متوقع سٹاپ لاس شامل کیا جا سکتا ہے۔

-

مختلف مصنوعات کے پیرامیٹرز کی جانچ کی جا سکتی ہے۔ موجودہ حکمت عملی 1 منٹ کی کندلوں پر چلتی ہے، دوسرے مصنوعات کے پیرامیٹرز (جیسے 5 منٹ) کے لیے انڈیکیٹر پیرامیٹرز کو دوبارہ جانچ اور بہتر بنایا جا سکتا ہے تاکہ بہتر امتزاج حاصل ہو سکے۔

خلاصہ

یہ حکمت عملی ایک بائنری آپشنز کی حکمت عملی ہے جو TTM کے ذریعے رجحان کی درستگی کا تعین کرتی ہے اور RSI اور BB کے ساتھ بریک آؤٹ کی سمت کی نشاندہی کرتی ہے۔ سادہ بریک آؤٹ حکمت عملیوں کے مقابلے میں، اس کے داخلے کا وقت اور انڈیکیٹر پیرامیٹرز کی اصلاح زیادہ بہتر ہے، جس سے منافع کے امکانات بڑھ سکتے ہیں۔ تاہم، اس حکمت عملی میں ناکامی کا خطرہ اور اتار چڑھاؤ والی مارکیٹ میں موافقت کا مسئلہ بھی موجود ہے۔ اس کے استعمال کے دوران ہمیں پوزیشن کے حجم کو ایڈجسٹ کرنا چاہیے اور اتار چڑھاؤ والی مارکیٹ میں اس سے گریز کرنا چاہیے۔ مزید پیرامیٹر اور سٹاپ لاس کی اصلاح کے ذریعے، یہ حکمت عملی ایک قابل اعتماد آپشنز ٹریڈنگ حکمت عملی بن سکتی ہے۔

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1