ڈبل EMA سنہری کراس رجحان کی پیروی کی حکمت عملی

خلاصہ

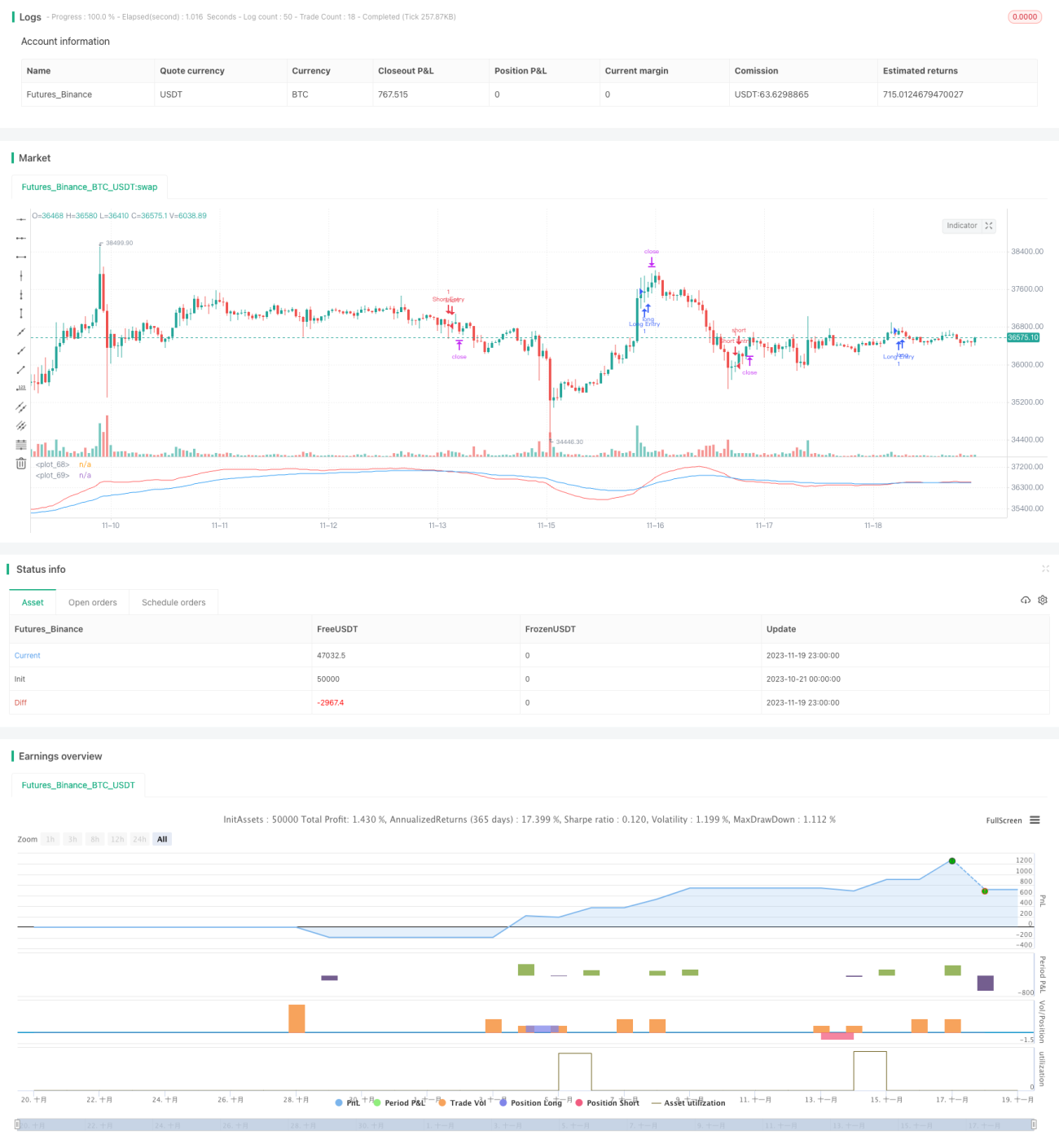

یہ حکمت عملی فاسٹ لائن EMA اور سلو لائن EMA کا حساب لگا کر اور دونوں EMAs کے سائز کے تعلق کا موازنہ کر کے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے، یہ ایک سادہ ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ جب فاسٹ لائن EMA سلو لائن EMA کو اوپر سے کراس کرتی ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب فاسٹ لائن EMA سلو لائن EMA کو نیچے سے کراس کرتی ہے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے، یہ ایک عام ڈبل EMA گولڈن کراس حکمت عملی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ فاسٹ لائن EMA اور سلو لائن EMA ہے۔ فاسٹ لائن EMA کی لمبائی 21 پیریڈ اور سلو لائن EMA کی لمبائی 55 پیریڈ مقرر کی گئی ہے۔ فاسٹ لائن EMA قیمت کی تبدیلیوں پر زیادہ تیزی سے رد عمل دیتی ہے اور قلیل مدتی رجحان کی عکاسی کرتی ہے، جبکہ سلو لائن EMA قیمت کی تبدیلیوں پر سست رد عمل دیتی ہے، کچھ شور کو فلٹر کرتی ہے اور درمیانی تا طویل مدتی رجحان کی عکاسی کرتی ہے۔

جب فاسٹ لائن EMA سلو لائن EMA کو اوپر سے کراس کرتی ہے تو اس کا مطلب ہے کہ قلیل مدتی رجحان اوپر کی طرف تبدیل ہو رہا ہے، اور درمیانی تا طویل مدتی رجحان میں ممکنہ تبدیلی واقع ہو سکتی ہے، یہ لانگ لینے کا سگنل ہے۔ جب فاسٹ لائن EMA سلو لائن EMA کو نیچے سے کراس کرتی ہے تو اس کا مطلب ہے کہ قلیل مدتی رجحان نیچے کی طرف تبدیل ہو رہا ہے، اور درمیانی تا طویل مدتی رجحان میں ممکنہ تبدیلی واقع ہو سکتی ہے، یہ شارٹ لینے کا سگنل ہے۔

فاسٹ اور سلو EMAs کے موازنہ کے ذریعے، قلیل مدتی اور درمیانی تا طویل مدتی دونوں وقتی پیمانوں پر رجحان کے موڑ کے نکات کو پکڑا جا سکتا ہے، یہ ایک عام ٹرینڈ فالو کرنے والی حکمت عملی ہے۔

حکمت عملی کے فوائد

- خیال سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان

- پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، فاسٹ اور سلو لائن EMA کے پیریڈز کو اپنی مرضی سے ترتیب دیا جا سکتا ہے

- ATR کی بنیاد پر سٹاپ لاس اور ٹیک پروفٹ ترتیب دیا جا سکتا ہے، جس سے خطرے پر قابو پایا جا سکتا ہے

حکمت عملی کے خطرات

- ڈبل EMA کراس کے وقت کا انتخاب نامناسب ہو سکتا ہے، جس سے بہترین داخلے کے موقع سے محروم ہونے کا خطرہ ہے

- جب مارکیٹ میں اتار چڑھاؤ ہو تو متعدد بے اثر سگنلز پیدا ہو سکتے ہیں، جس سے نقصان کا خطرہ ہے

- ATR پیرامیٹرز کی غلط ترتیب سٹاپ لاس اور ٹیک پروفٹ کو بہت زیادہ ڈھیلا یا بہت زیادہ جارحانہ بنا سکتی ہے

خطرات سے نمٹنے کے اقدامات:

- EMA فاسٹ اور سلو لائن پیرامیٹرز کو بہتر بنائیں، بہترین پیرامیٹر مجموعہ تلاش کریں

- فلٹرنگ میکانزم شامل کریں تاکہ مارکیٹ کے اتار چڑھاؤ کی وجہ سے پیدا ہونے والے بے اثر سگنلز سے بچا جا سکے

- ATR پیرامیٹرز کی جانچ اور بہتری کریں تاکہ سٹاپ لاس اور ٹیک پروفٹ کی مناسب ترتیب یقینی بنائی جا سکے

حکمت عملی کی بہتری کی سمتیں

- شماریاتی طریقوں کی بنیاد پر مختلف EMA پیریڈ پیرامیٹرز کے استحکام کی جانچ کریں

- فلٹرنگ کی شرائط شامل کریں، دیگر اشاروں کے ساتھ ملا کر بے اثر سگنلز سے بچیں

- بہترین سٹاپ لاس اور ٹیک پروفٹ تناسب حاصل کرنے کے لیے ATR پیرامیٹرز کو بہتر بنائیں

خلاصہ

یہ حکمت عملی فاسٹ لائن EMA اور سلو لائن EMA کے کراس کے ذریعے مارکیٹ کے رجحان کا تعین کرتی ہے، یہ سادہ اور واضح ہے اور اسے آسانی سے لاگو کیا جا سکتا ہے۔ ساتھ ہی، یہ ATR کو سٹاپ لاس اور ٹیک پروفٹ ترتیب دینے کے لیے استعمال کرتی ہے، جس سے خطرے پر قابو پایا جا سکتا ہے۔ پیرامیٹرز کی بہتری اور فلٹرنگ کی شرائط شامل کرنے سے حکمت عملی کے استحکام اور منافع بخشی کو مزید بڑھایا جا سکتا ہے۔

- 1