روند کی پیروی کرنے والی دو EMA ولیمز انڈیکیٹر حکمت عملی

جائزہ

یہ حکمت عملی دوہری EMA انڈیکیٹر اور Williams انڈیکیٹر کو ملا کر رجحان کی سمت کی شناخت کرتی ہے اور مضبوط رجحان میں اس کی پیروی کرتی ہے۔ اس کا بنیادی طریقہ کار یہ ہے:

- دوہری EMA کا امتزاج استعمال کرتے ہوئے صرف سب سے مضبوط رجحان کو فلٹر کیا جاتا ہے۔

- Williams انڈیکیٹر اس بات کی تصدیق کرتا ہے کہ قیمت زیادہ خرید/زیادہ فروخت والے علاقے میں ہے۔

- RSI انڈیکیٹر کے ساتھ مل کر اونچائی پر خریدنے اور نیچائی پر بیچنے سے گریز کیا جاتا ہے۔

اصول

یہ حکمت عملی دوہری EMA انڈیکیٹر میں قلیل مدتی EMA اور طویل مدتی EMA کا استعمال کرتی ہے۔ جب قلیل مدتی EMA اوپر کی طرف طویل مدتی EMA کو عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب قلیل مدتی EMA نیچے کی طرف طویل مدتی EMA کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح دوہری EMA کے ذریعے درمیانی اور طویل مدتی رجحان کو پکڑا جاتا ہے۔

مزید برآں، یہ حکمت عملی Williams انڈیکیٹر کو بھی استعمال کرتی ہے تاکہ الٹ جانے والی صورتوں کی شناخت کی جا سکے۔ Williams انڈیکیٹر دورانیے کی بلندیوں اور پستوں کا تعین کرکے یہ فیصلہ کرتا ہے کہ قیمت زیادہ خرید یا زیادہ فروخت کی حالت میں ہے۔ جب Williams انڈیکیٹر زیادہ خرید دکھاتا ہے تو فروخت کا سگنل پیدا ہوتا ہے، اور جب زیادہ فروخت دکھاتا ہے تو خرید کا سگنل پیدا ہوتا ہے۔

کوڈ میں مخصوص منطق یہ ہے:

لمبی پوزیشن میں داخلہ: قلیل مدتی EMA درمیانی مدتی EMA اور طویل مدتی EMA کو اوپر سے عبور کرتی ہے، اور Williams انڈیکیٹر زیادہ فروخت والے علاقے میں ہوتا ہے اور اس علاقے میں سب سے کم نقطہ بنتا ہے، جو الٹ جانے کے موقع کی نشاندہی کرتا ہے، اس وقت خرید کا سگنل پیدا ہوتا ہے۔

چھوٹی پوزیشن میں داخلہ: قلیل مدتی EMA درمیانی مدتی EMA اور طویل مدتی EMA کو نیچے سے عبور کرتی ہے، اور Williams انڈیکیٹر زیادہ خرید والے علاقے میں ہوتا ہے اور اس علاقے میں سب سے زیادہ نقطہ بنتا ہے، جو الٹ جانے کے موقع کی نشاندہی کرتا ہے، اس وقت فروخت کا سگنل پیدا ہوتا ہے۔

اس کے علاوہ، حکمت عملی میں RSI انڈیکیٹر بھی شامل کیا گیا ہے تاکہ تجارتی سگنلز کی مزید تصدیق ہو سکے اور اندھا دھند اونچائی پر خریدنے اور نیچائی پر بیچنے سے بچا جا سکے۔

فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ دوہری EMA کے ذریعے بہت سے بے کار رجحانات کو فلٹر کر دیتی ہے اور صرف مضبوط ترین درمیانی اور طویل مدتی رجحانات کی پیروی کرتی ہے، اس طرح شور کو کم کرکے غیر مؤثر تجارتوں سے بچا جاتا ہے۔

مزید برآں، Williams انڈیکیٹر کا شامل ہونا بھی بہت مؤثر ہے۔ ایک تو یہ الٹ جانے کے مواقع کی شناخت کرکے بروقت پوزیشن بند کرنے میں مدد دیتا ہے، دوسرا یہ رجحانی سگنلز کی درستگی کی مزید تصدیق کرتا ہے۔

دوہری EMA اور Williams کے مشترکہ استعمال سے یہ حکمت عملی درمیانی اور طویل مدتی مصنوعات میں اچھا منافع کما سکتی ہے اور ساتھ ہی الٹ جانے کی صورت میں نقصان کو محدود کرنے میں بھی کامیاب رہتی ہے۔

خطرات

اس حکمت عملی کا بنیادی خطرہ رجحان کے الٹ جانے کے نقطہ کی صحیح شناخت نہ کر پانا ہے۔ اگرچہ Williams انڈیکیٹر اور RSI انڈیکیٹر کو شامل کیا گیا ہے تاکہ الٹ جانے والی تجارتوں کی درستگی یقینی بنائی جا سکے، پھر بھی الٹ جانے والی تجارتیں مشکل ہوتی ہیں اور اونچائی پر خریدنے اور نیچائی پر بیچنے کے خطرے سے مکمل طور پر بچا نہیں جا سکتا۔

مزید برآں، دوہری EMA کا امتزاج خود بھی کچھ تاخیر کا شکار ہوتا ہے۔ جب قلیل مدتی رجحان اور درمیانی/طویل مدتی رجحان میں ہم آہنگی نہ ہو تو حکمت عملی کو شناخت میں مشکلات پیش آ سکتی ہیں۔

اصلاح

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- EMA کے مزید دورانیوں کے امتزاج کو آزمائیں تاکہ بہتر پیرامیٹرز مل سکیں۔

- موافق خودکار اخراج کا طریقہ کار شامل کریں، جیسے ATR، volatility index جیسے انڈیکیٹرز سے رجحان کے الٹ جانے کا اندازہ لگانا۔

- مشین لرننگ عناصر شامل کریں، جیسے LSTM کا استعمال کرتے ہوئے رجحان اور الٹ جانے کی پیش گوئی کرنا۔

- موج نظریہ جیسے طریقوں سے الٹ جانے والی تجارتوں کے قواعد کو مزید بہتر بنائیں۔

- موافق پوزیشن کا سائز مینجمنٹ متعارف کروائیں، مارکیٹ کی صورت حال کے مطابق پوزیشن کا حجم ایڈجسٹ کریں۔

خلاصہ

اس حکمت عملی نے دوہری EMA اور Williams انڈیکیٹر کو کامیابی سے ملا کر درمیانی اور طویل مدتی رجحان کو پکڑا ہے، جس سے بڑے رجحانات میں زیادہ منافع حاصل ہوتا ہے۔ ساتھ ہی، Williams انڈیکیٹر کے شامل ہونے سے حکمت عملی الٹ جانے والی صورتوں کی شناخت کرنے اور بروقت نقصان روکنے میں بھی کامیاب رہی ہے۔ آگے بڑھتے ہوئے، مزید انڈیکیٹرز اور ماڈلز کو شامل کرکے اصلاح کی جا سکتی ہے تاکہ حکمت عملی کی استحکام میں مزید اضافہ ہو سکے۔

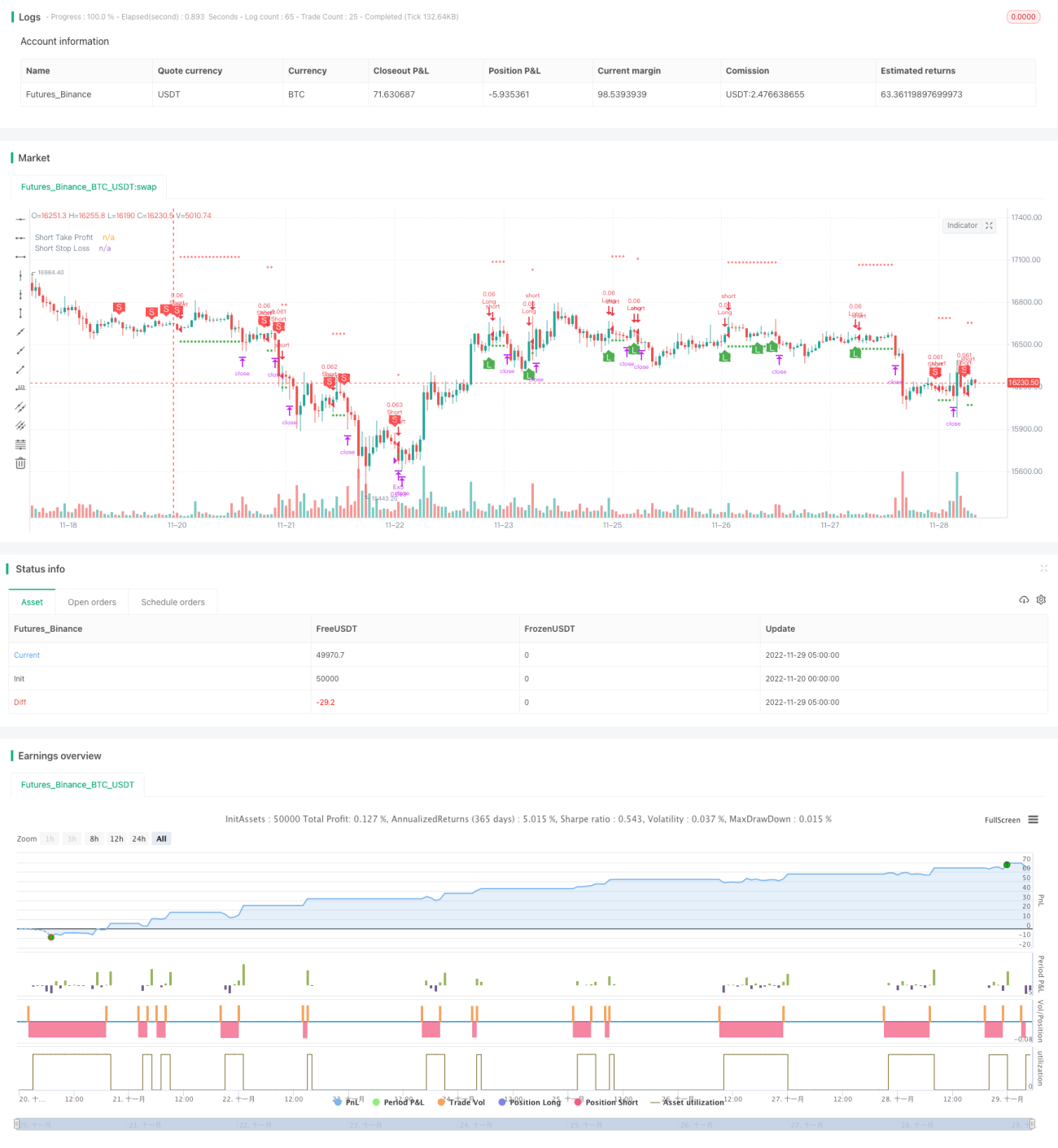

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1