مقداری دوہری منافع الٹ پلٹ حکمت عملی

خلاصہ

یہ حکمت عملی پہلے 123 شکل کا استعمال کرتے ہوئے ریورسل سگنلز کی شناخت کرتی ہے، اور پھر کلنگر حجمی آسکیلیٹر کو فلٹر کے طور پر استعمال کرتی ہے، تاکہ ریورسل مواقع کو مؤثر طریقے سے پکڑنے والی "ڈبل ہٹ" حکمت عملی تیار کی جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 شکل کے ذریعے ریورسل سگنلز کی شناخت: جب مسلسل 2 دنوں میں قیمت بند ہونے کے بعد تیسرے دن مثبت بند ہو، اور stoch انڈیکیٹر نیچے ہو تو لانگ سگنل؛ جب مسلسل 2 دنوں میں قیمت بڑھنے کے بعد تیسرے دن منفی بند ہو، اور stoch انڈیکیٹر اوپر ہو تو شارٹ سگنل۔

-

کلنگر حجمی آسکیلیٹر کا حصہ: کلنگر حجمی آسکیلیٹر قیمت کی حد اور حجم میں تبدیلیوں کو ملا کر فنڈز کے بہاؤ کا تعین کرتا ہے۔ جب آسکیلیٹر اپنی اوسط سے اوپر جاتا ہے تو لانگ سگنل؛ جب اوسط سے نیچے جاتا ہے تو شارٹ سگنل۔

آخر میں، حکمت عملی مذکورہ دونوں حصوں کے سگنلز کو ملا کر "ڈبل ہٹ" کے ذریعے حتمی داخلے کا تعین کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ ریورسل پیٹرن اور حجم کے انڈیکیٹرز کا امتزاج ہے، جو ریورسل مواقع کو مؤثر طریقے سے پکڑ سکتا ہے۔ اس کے علاوہ stoch انڈیکیٹر جھوٹے بریک آؤٹ سے بچنے میں مدد کرتا ہے، اور کلنگر حجمی آسکیلیٹر حقیقی فنڈ بہاؤ کا تعین کرتا ہے، جس سے داخلے کے درست وقت کو یقینی بنایا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ ریورسل پیٹرن کی شناخت اور پیرامیٹر کی ترتیبات میں ہے۔ چونکہ ریورسل سگنلز میں کچھ تاخیر ہو سکتی ہے، اس لیے پیرامیٹرز کو مناسب طریقے سے سیٹ کرنا ضروری ہے تاکہ بہترین ریورسل مواقع سے محروم نہ ہوں۔ اس کے علاوہ، ریورسل پیٹرن خود بھی بعض اوقات ناکام ہو سکتے ہیں۔

خطرات کو کم کرنے کے لیے، پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ ریورسل سگنلز زیادہ حساس اور بروقت ہوں۔ اس کے علاوہ، دیگر فلٹرنگ شرائط بھی شامل کی جا سکتی ہیں تاکہ ریورسل کی تعداد اور شدت کافی ہو، اور ڈرا ڈاؤن میں اضافہ سے بچا جا سکے۔

بہتری کے امکانات

اس حکمت عملی میں بنیادی طور پر پیرامیٹر ایڈجسٹمنٹ اور دیگر معاون تجزیوں کو شامل کرنے کی گنجائش ہے۔ خاص طور پر، stoch انڈیکیٹر کے پیرامیٹرز کو مختصر کیا جا سکتا ہے تاکہ 123 شکل کی شناخت کی حساسیت بہتر ہو۔ اس کے علاوہ، موجودہ مقبول انڈیکیٹرز اور پیٹرنز جیسے MACD گولڈن کراس/ڈیتھ کراس، یا ڈبل ٹاپ/ڈبل باٹم جیسے متعدد نیچوں کو شامل کیا جا سکتا ہے۔

مزید برآں، اسٹاپ لاس اور ٹیک پروفٹ کی شرائط کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے تاکہ حکمت عملی مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکے۔ مشین لرننگ کے ذریعے پیرامیٹرز کی ریئل ٹائم آپٹیمائزیشن بھی ممکن ہے۔

خلاصہ

یہ حکمت عملی کلاسیکی ریورسل تھیوری اور والیوم کے تکنیکی انڈیکیٹرز کو ملا کر ریورسل مواقع کو مؤثر طریقے سے پکڑتی ہے۔ اس میں بہتری کی کافی گنجائش ہے اور اس میں مزید بہتری کی صلاحیت ہے، جو اسے حقیقی ٹریڈنگ میں آزمائے جانے اور مسلسل بہتر بنائے جانے کے قابل بناتی ہے۔

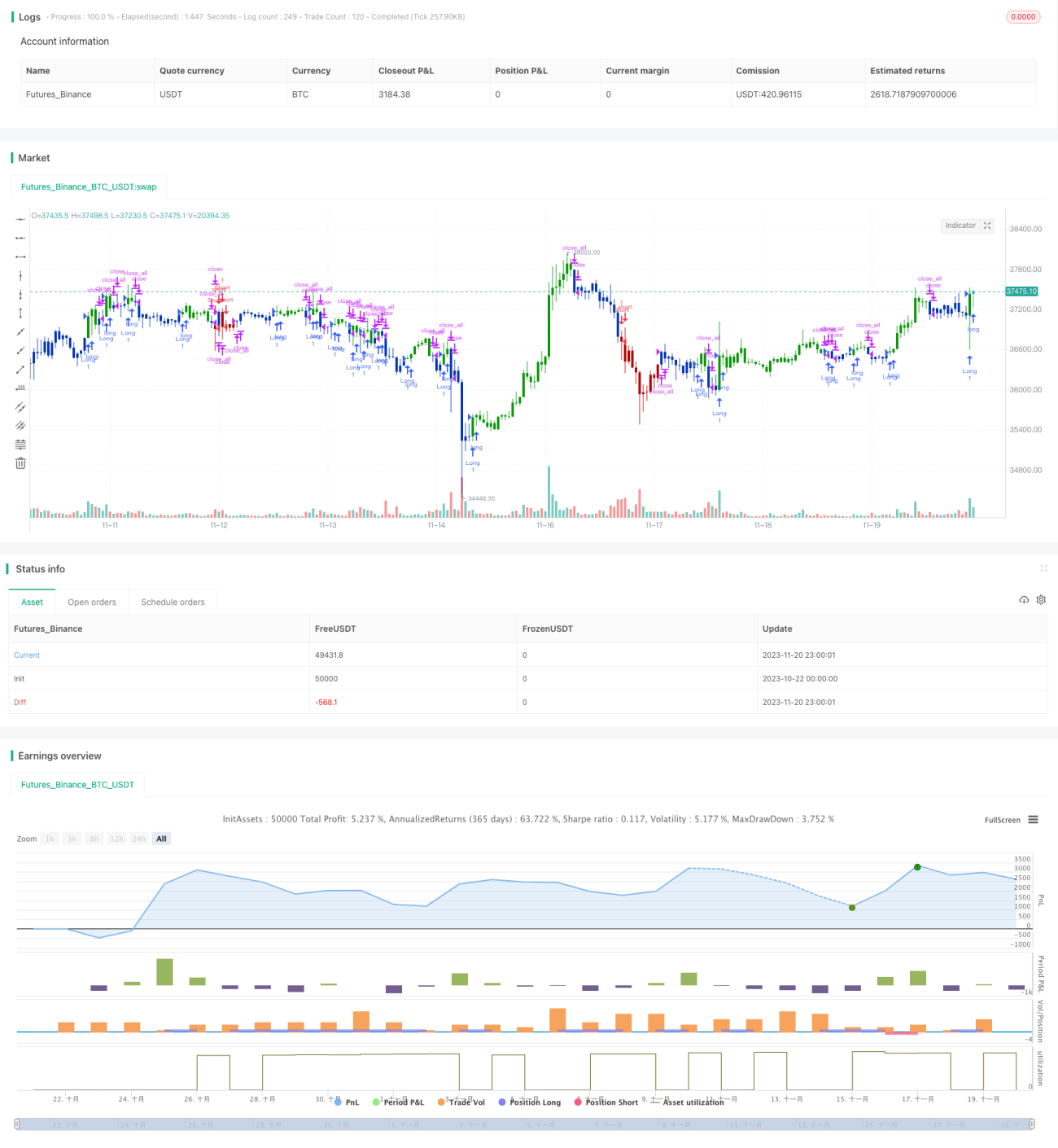

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1