دو رجحانی مووینگ ایوریج ذہین ٹریکنگ سرمایہ کاری حکمت عملی

خلاصہ

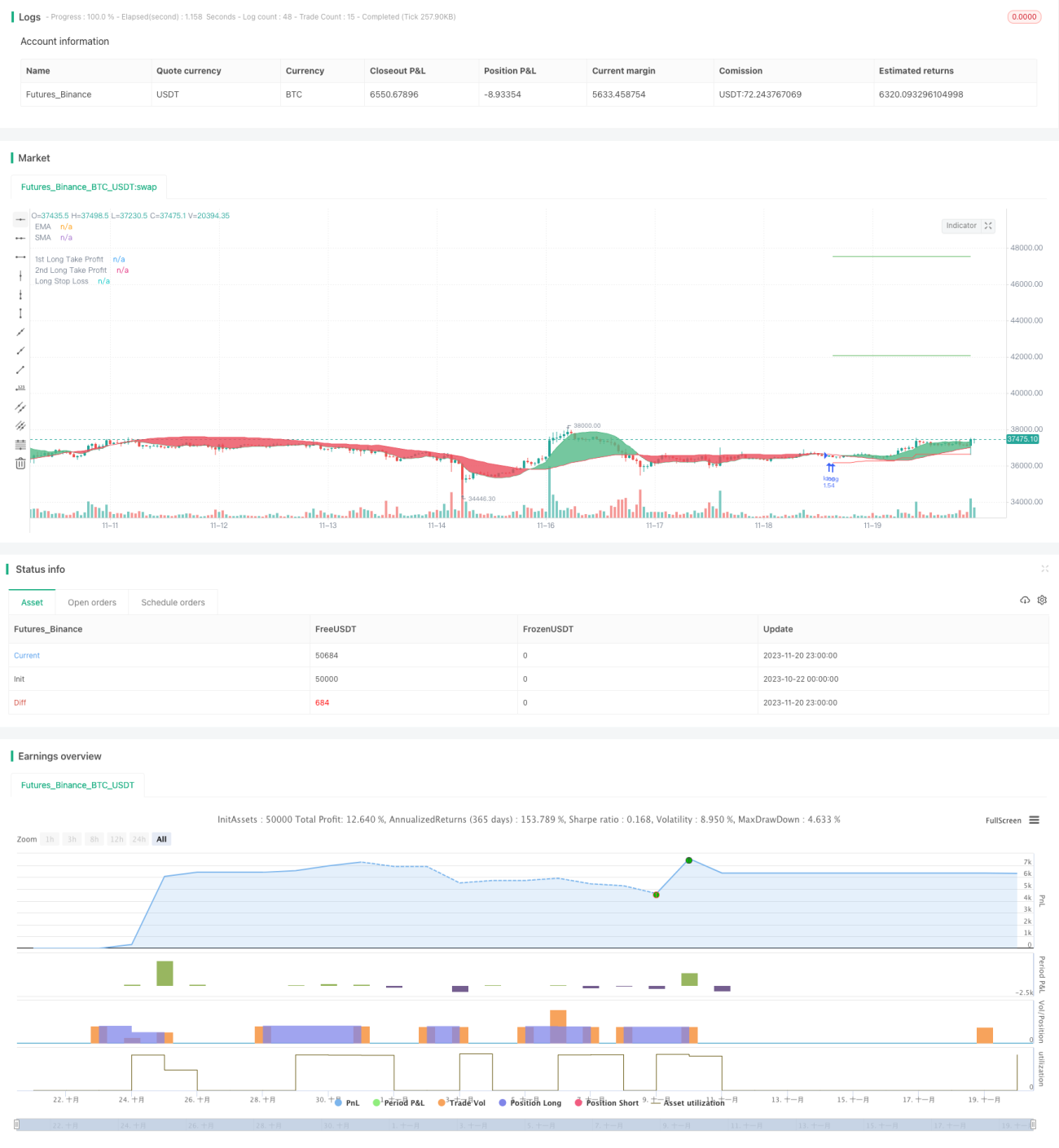

یہ حکمت عملی بنیادی طور پر BTC میں طویل مدتی سرمایہ کاری کے لیے خودکار طریقہ کار ہے۔ ڈبل EMA اور LSMA کے کراس اوور سے رجحان کی سمت کا تعین کیا جاتا ہے، اور ATR انڈیکیٹر کا استعمال کرتے ہوئے متحرک اسٹاپ لاس کا حساب لگایا جاتا ہے، جس سے BTC کے تیزی کے رجحان کو مؤثر طریقے سے ٹریک کیا جا سکتا ہے۔

حکمت عملی کا اصول

-

25-مدت کا EMA اور 100-مدت کا LSMA ایک ڈبل موونگ ایوریج بناتے ہیں، اور ان کا کراس اوور مارکیٹ کے رجحان کا تعین کرنے کے لیے استعمال ہوتا ہے۔ EMA قیمت کی تبدیلیوں پر تیزی سے ردعمل ظاہر کرتا ہے، جبکہ LSMA جھوٹے بریک آؤٹ کو فلٹر کرتا ہے۔

-

جب تیز EMA سست LSMA کو اوپر سے پار کرتا ہے تو اسے تیزی کے رجحان میں سمجھا جاتا ہے اور اس وقت لانگ پوزیشن لی جاتی ہے۔ اس کے برعکس، جب تیز EMA سست LSMA کو نیچے سے پار کرتا ہے تو اسے مندی کے رجحان میں سمجھا جاتا ہے اور اس وقت پوزیشن بند کر دی جاتی ہے۔

-

لانگ پوزیشن میں داخل ہونے کے بعد، ATR انڈیکیٹر کے ذریعے حساب کردہ متحرک اسٹاپ لاس کو مسلسل ایڈجسٹ کیا جاتا ہے، جس سے BTC کے اوپر والے رجحان کو مؤثر طریقے سے ٹریک کیا جا سکتا ہے۔ خاص طور پر، اسٹاپ لاس کی لائن ابتدائی طور پر داخلے کی قیمت پر ہوتی ہے، اور اس کے بعد ہر ایڈجسٹمنٹ پر اسے ATR کی ایک مخصوص فیصد کے برابر اوپر کی طرف منتقل کیا جاتا ہے۔

-

اسٹاپ لاس کی لائن BTC کے اوپر جانے سے ہونے والے منافع کو مؤثر طریقے سے محفوظ رکھتی ہے، جبکہ اسٹاپ لاس کو تازہ ترین قیمت کے بہت قریب ہونے سے روکتی ہے جس کی وجہ سے بار بار اسٹاپ لاس لگ سکتا ہے۔ اس کے علاوہ، حکمت عملی میں دو مختلف تناسب والے متحرک ٹیک پرافٹ بھی شامل ہیں، جو زیادہ منافع کو محفوظ کرنے میں مدد دیتے ہیں۔

فوائد کا تجزیہ

-

ڈبل موونگ ایوریج کا استعمال کرتے ہوئے رجحان کا تعین زیادہ قابل اعتماد ہے اور جھوٹے سگنلز کو مؤثر طریقے سے روک سکتا ہے۔

-

ATR کے ساتھ متحرک اسٹاپ لاس ٹریکنگ زیادہ تر منافع کو محفوظ رکھ سکتی ہے اور بار بار چھوٹے اسٹاپ لاس سے بچ سکتی ہے۔

-

چاہے تیزی کا رجحان ختم ہو یا نہ ہو، جیسے ہی موونگ ایوریج سے退出 کا سگنل آتا ہے، پوزیشن بند کر دی جاتی ہے، جس سے رسک کنٹرول مناسب ہے۔

-

خودکار طریقہ کار کی وجہ سے انسانی مداخلت کی ضرورت نہیں، جس سے حقیقی مارکیٹ میں طویل عرصے تک چلانا آسان ہے۔

رسک کا تجزیہ

-

اچانک بڑی خبروں پر توجہ دینا ضروری ہے، کیونکہ بھاری سلپج کا نقصان ہو سکتا ہے۔

-

اگرچہ ڈبل موونگ ایوریج جھوٹے سگنلز کو کم کرتا ہے، لیکن اتار چڑھاؤ والی مارکیٹ میں ان سے مکمل طور پر بچنا مشکل ہے۔

-

ATR کے پیرامیٹرز کا غلط تعین اسٹاپ لاس کی کارکردگی کو متاثر کر سکتا ہے، اس لیے مختلف کرنسیوں کے مطابق ایڈجسٹمنٹ ضروری ہے۔

-

موونگ ایوریج کی مدت غیر مناسب ہونے یا اسے بروقت اپ ڈیٹ نہ کرنے سے سگنلز میں تاخیر ہو سکتی ہے۔

-

سرور کا استحکام یقینی بنانا ضروری ہے، کیونکہ غیر معمولی ڈاؤن ٹائم سے خودکار ٹریڈنگ رک سکتی ہے۔

بہتری کے ممکنہ راستے

-

رجحان کے تعین کے لیے مزید انڈیکیٹرز شامل کرنے کی کوشش کی جا سکتی ہے، جیسے بولنگر بینڈ، یا قیمت کی پیش گوئی کے لیے مشین لرننگ ماڈل استعمال کیے جا سکتے ہیں۔

-

ATR کے متحرک اسٹاپ لاس کے حساب کتاب کے طریقے کو مزید بہتر بنایا جا سکتا ہے تاکہ اسٹاپ لاس زیادہ ہموار ہو۔

-

بڑی خبروں کے اثرات سے بچنے کے لیے والیوم اور انٹرا ڈے رولیشن فیچر پر مبنی الرٹ میکانزم شامل کیا جا سکتا ہے۔

-

مختلف کرنسیوں کے لیے پیرامیٹرز مختلف ہوتے ہیں، اس لیے مزید تاریخی ڈیٹا کا استعمال کرتے ہوئے ذاتی نوعیت کے پیرامیٹرز تیار کیے جا سکتے ہیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر BTC کے لیے ایک بہت ہی عملی خودکار سرمایہ کاری پروگرام ہے۔ ڈبل EMA کا استعمال کرتے ہوئے بڑے رجحان کا تعین بہت قابل اعتماد ہے، اور ATR کے ساتھ اسٹاپ لاس ٹریکنگ کی مدد سے اچھا منافع حاصل کیا جا سکتا ہے، جبکہ اس کی میعاد بھی بہت طویل ہو سکتی ہے۔ پیرامیٹرز کو مسلسل بہتر بنانے کے ساتھ، اس حکمت عملی کی کارکردگی میں مزید بہتری کی گنجائش ہے، اور یہ حقیقی مارکیٹ میں جانچنے کے قابل ہے۔

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)- 1