SMA پر مبنی لانگ اور شارٹ حکمت عملی

خلاصہ

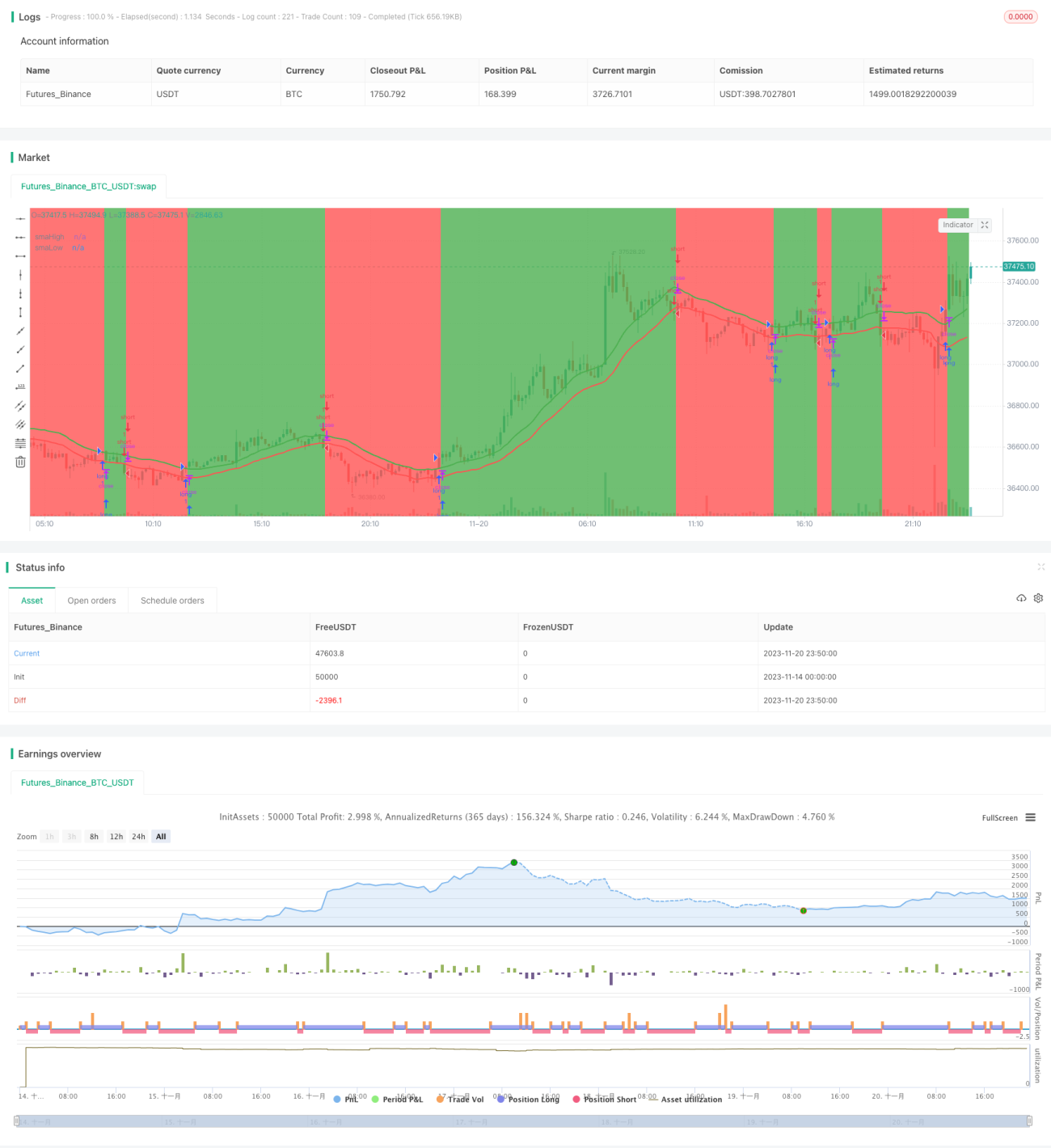

یہ حکمت عملی SMA انڈیکیٹر پر مبنی ایک سادہ لانگ/شارٹ حکمت عملی ہے۔ جب قیمت 20 پیریڈ کی اونچی SMA کو اوپر سے توڑتی ہے تو لانگ کیا جاتا ہے، اور جب قیمت 20 پیریڈ کی نیچی SMA کو نیچے سے توڑتی ہے تو شارٹ کیا جاتا ہے۔ اس کے ساتھ اسٹاپ لاسکے اخراج کا طریقہ کار بھی رکھا گیا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 20 پیریڈ کی سب سے اونچی قیمت (highest) اور سب سے نیچی قیمت (lowest) کے SMA کو لانگ/شارٹ کے فیصلے کے لیے استعمال کرتی ہے۔ جب قیمت highest SMA کو اوپر سے توڑتی ہے تو سمجھا جاتا ہے کہ ابھی اوپر کا رجحان (uptrend) ہے، اس وقت لانگ کیا جاتا ہے؛ اور جب قیمت lowest SMA کو نیچے سے توڑتی ہے تو سمجھا جاتا ہے کہ ابھی نیچے کا رجحان (downtrend) ہے، اس وقت شارٹ کیا جاتا ہے۔

مزید تفصیل سے، حکمت عملی پہلے 20 پیریڈ کی سب سے اونچی قیمت اور سب سے نیچی قیمت کے SMA کا حساب لگاتی ہے اور ان کی لکیریں کھینچتی ہے۔ پھر درج ذیل ٹریڈنگ منطق مرتب کی جاتی ہے:

لانگ میں داخلہ: بند قیمت (close) جب highest SMA کو اوپر سے توڑے

لانگ سے باہر نکلنا: بند قیمت جب 0.99 گنا highest SMA کو نیچے سے توڑے

شارٹ میں داخلہ: بند قیمت جب lowest SMA کو نیچے سے توڑے

شارٹ سے باہر نکلنا: بند قیمت جب 1.01 گنا lowest SMA کو اوپر سے توڑے

اس طرح، رجحان کی پیروی کرنے والی ایک لانگ/شارٹ حکمت عملی بن جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- SMA انڈیکیٹر کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرنا سادہ اور عملی ہے۔

- HIGHEST SMA اور LOWEST SMA حمایت (support) اور مزاحمت (resistance) کی لکیروں کے طور پر کام کرتے ہیں، انڈیکیٹر کے اہم کردار کو ظاہر کرتے ہیں۔

- اسٹاپ لاس کا ڈیزائن مناسب ہے، جس سے بڑے نقصان سے زیادہ سے زیادہ بچا جا سکتا ہے۔

- اطلاق کی وسیع صلاحیت، مختلف وقت کے فریموں اور مصنوعات پر استعمال کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- SMA انڈیکیٹر میں پسماندگی (lag) ہوتی ہے، ممکنہ طور پر رجحان کے موڑ (trend reversal) سے محروم ہو سکتے ہیں۔

- مارکیٹ کے غیر متوقع واقعات سے بچاؤ کے اقدامات شامل نہیں ہیں۔

- ٹریڈنگ کے اخراجات (جیسے کمیشن) کے اثرات پر غور نہیں کیا گیا۔

ان خطرات کو دوسرے انڈیکیٹرز کے ساتھ ملا کر، اسٹاپ لاس لگا کر، اور پیرامیٹرز کو بہتر بنا کر کنٹرول اور کم کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- رجحان کا تعین کرنے کے لیے دوسرے انڈیکیٹرز جیسے MACD، KDJ وغیرہ کو شامل کرنا۔

- غیر متوقع واقعات جیسے ٹریڈنگ روکنا (suspension)، قیمت کی حد (limit) وغیرہ سے بچاؤ کے طریقہ کار کا اضافہ۔

- SMA کے دورانیے کے پیرامیٹرز (period) کو بہتر بنانا، بہترین پیرامیٹر کے مجموعے تلاش کرنا۔

- مختلف مصنوعات اور مختلف وقت کے فریموں کے لیے بہترین پیرامیٹرز پر غور کرنا۔

- ٹریڈنگ کے اخراجات کے اثرات کا جائزہ لینا، اور بہترین اسٹاپ لاس اور ٹیک پرافٹ کی سطحیں طے کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح اور آسان ہے، SMA انڈیکیٹر کے ذریعے لانگ/شارٹ کے رجحان کا تعین کرتی ہے، اور مناسب داخلے اور اخراج کے طریقہ کار کے ساتھ اچھے نتائج دے سکتی ہے۔ اس میں مزید بہتری کی گنجائش ہے، اور اگر دوسرے انڈیکیٹرز اور تکنیکوں کے ساتھ ملایا جائے تو یہ ایک ایسی حکمت عملی بن سکتی ہے جو طویل مدت تک پیروی کرنے کے قابل ہو اور اچھی صلاحیت رکھتی ہو۔

- 1