رجحان کے اعتماد پر مبنی رجحان پیروی کی حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی خیال ایک ممکنہ حد تک درست رجحان کی پیروی کرنے والی حکمت عملی کا نفاذ ہے۔ یہ ماضی کی ایک مخصوص تعداد میں بند ہونے والی قیمتوں کے "اعتماد" کا حساب لگا کر موجودہ لکیری رجحان کے جاری رہنے کے امکان کا تعین کرتا ہے۔ یہ حکمت عملی فرض کرتی ہے کہ ایک بار جب اعتماد ایک خاص سطح سے تجاوز کر جاتا ہے، تو جاری لکیری رجحان کے جاری رہنے کا امکان زیادہ ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی عام لکیری رجعت کے طریقہ کار سے ماضی کے N بند ہونے والی قیمتوں کا لکیری فٹنگ حساب کرتی ہے، لکیری فٹنگ کی ڈھلان k اور بند قیمتوں سے انحراف کا معیاری انحراف σ حاصل کرتی ہے۔ پھر رجحان کے اعتماد کو k/σ کے طور پر بیان کرتی ہے۔

جب رجحان کا اعتماد "لانگ انٹری" کی حد سے تجاوز کرتا ہے تو لانگ کریں؛ جب یہ "لانگ ایکسٹ" کی حد تک گر جاتا ہے تو پوزیشن بند کریں۔ اسی طرح، جب رجحان کا اعتماد "شارٹ انٹری" کی حد سے نیچے آتا ہے تو شارٹ کریں؛ جب یہ "شارٹ ایکسٹ" کی حد سے تجاوز کرتا ہے تو پوزیشن بند کریں۔

اس طرح، یہ ان قیمتوں کی حرکتوں کے سگنلز کو فلٹر کر سکتا ہے جو وحشیانہ ہوں اور واضح لکیری رجحان کی پیروی نہ کریں۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان کی پیروی اور شماریات میں لکیری رجعت کے طریقہ کار کو یکجا کرتی ہے، اور مختصر مدت کی قیمتوں کے اتار چڑھاؤ کی پیروی کرنے سے بچ سکتی ہے، صرف طویل مدتی رجحان کی پیروی کرتی ہے، اس طرح کم تجارتی تعدد اور زیادہ جیت کی شرح حاصل کرتی ہے۔

اس حکمت عملی میں پیرامیٹر کی ایڈجسٹمنٹ کی گنجائش زیادہ ہے، اور پیرامیٹرز کو ایڈجسٹ کرکے مختلف مصنوعات اور ٹائم فریموں پر لاگو کیا جا سکتا ہے، جس سے اچھی عمومییت حاصل ہوتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں آربیٹریج کا خطرہ ہے۔ جب قیمتوں میں واضح رجحان کا الٹ پلٹ ہوتا ہے تو حکمت عملی بڑے نقصان کا باعث بن سکتی ہے۔ اس کے علاوہ، پیرامیٹرز کی غلط ترتیبات زیادہ تجارت یا اچھے تجارتی مواقع سے محرومی کا سبب بن سکتی ہیں۔

نقصان کے خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس لگایا جا سکتا ہے۔ اس کے ساتھ ساتھ، پیرامیٹرز کے انتخاب کا احتیاط سے جائزہ لینا ضروری ہے تاکہ زیادہ اصلاح سے بچا جا سکے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں میں مزید بہتر بنایا جا سکتا ہے:

- منافع کو محفوظ کرنے اور خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس اور ٹیک پروفٹ منطق شامل کریں۔

- پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے لیے پیرامیٹر سیلف ایڈاپٹیو آپٹیمائزیشن ماڈیول شامل کریں۔

- رجحان کے الٹ پلٹ پوائنٹس کی تشخیص کے لیے مشین لرننگ ماڈل شامل کریں تاکہ حکمت عملی کی جیت کی شرح مزید بہتر ہو۔

- مختلف مصنوعات اور ٹائم فریموں کی مطابقت آزمائیں تاکہ عمومییت بہتر ہو۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک مقداری حکمت عملی ہے جو طویل مدتی رجحان پر مبنی ہے اور خطرے کو کنٹرول کرتی ہے۔ اس میں رجحان کی پیروی اور لکیری رجعت کے طریقہ کار کو یکجا کیا گیا ہے، اور یہ شور والے تجارتی سگنلز کو فلٹر کر سکتی ہے۔ پیرامیٹر کی ایڈجسٹمنٹ کے ذریعے، یہ مختلف مصنوعات اور ادوار کے ساتھ اچھی طرح ڈھل سکتی ہے، اور یہ ایک مؤثر حکمت عملی ہے جو تحقیق اور بہتری کے قابل ہے۔

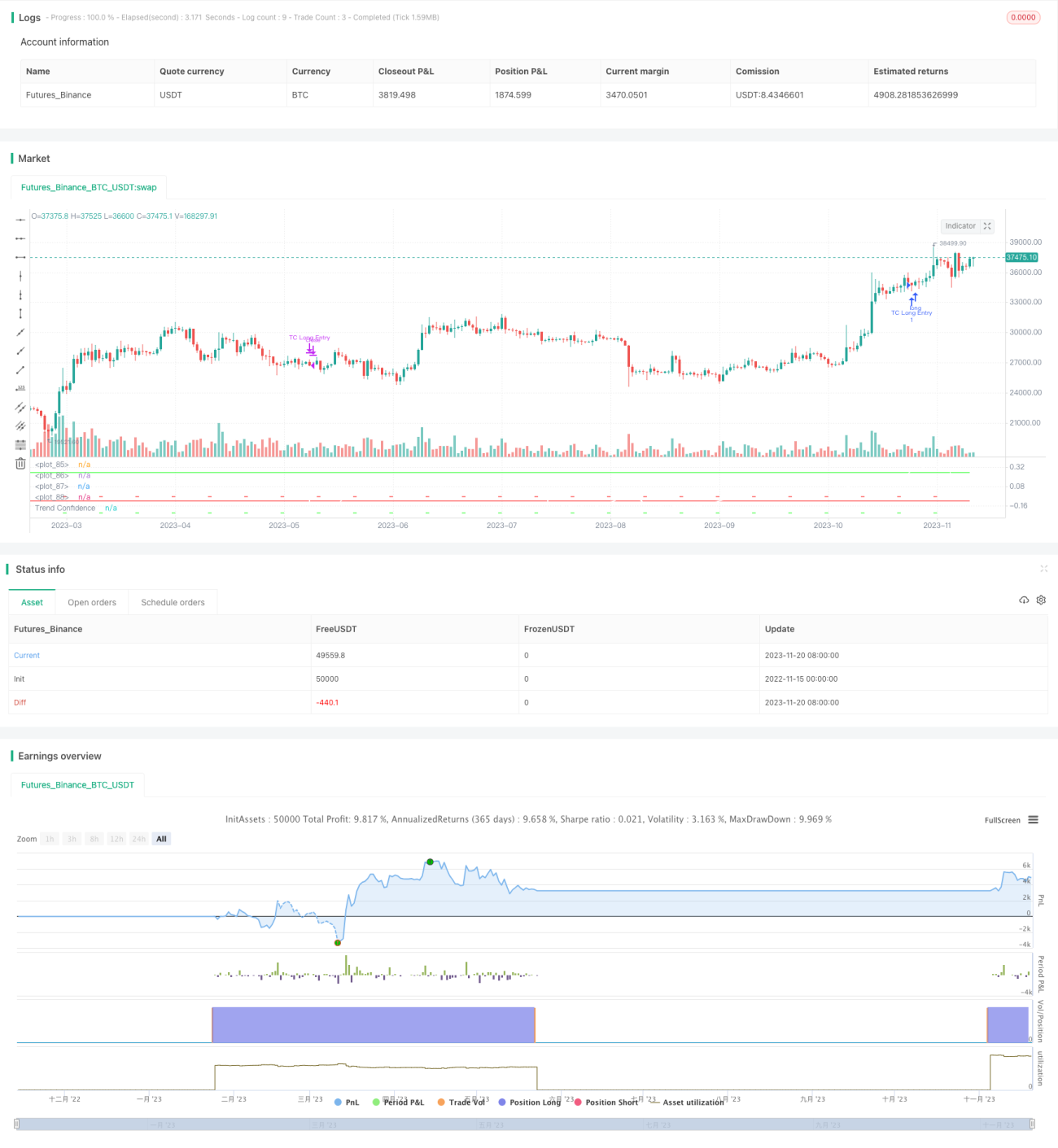

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1