الٹی افتتاحی انگلفنگ حکمت عملی

خلاصہ

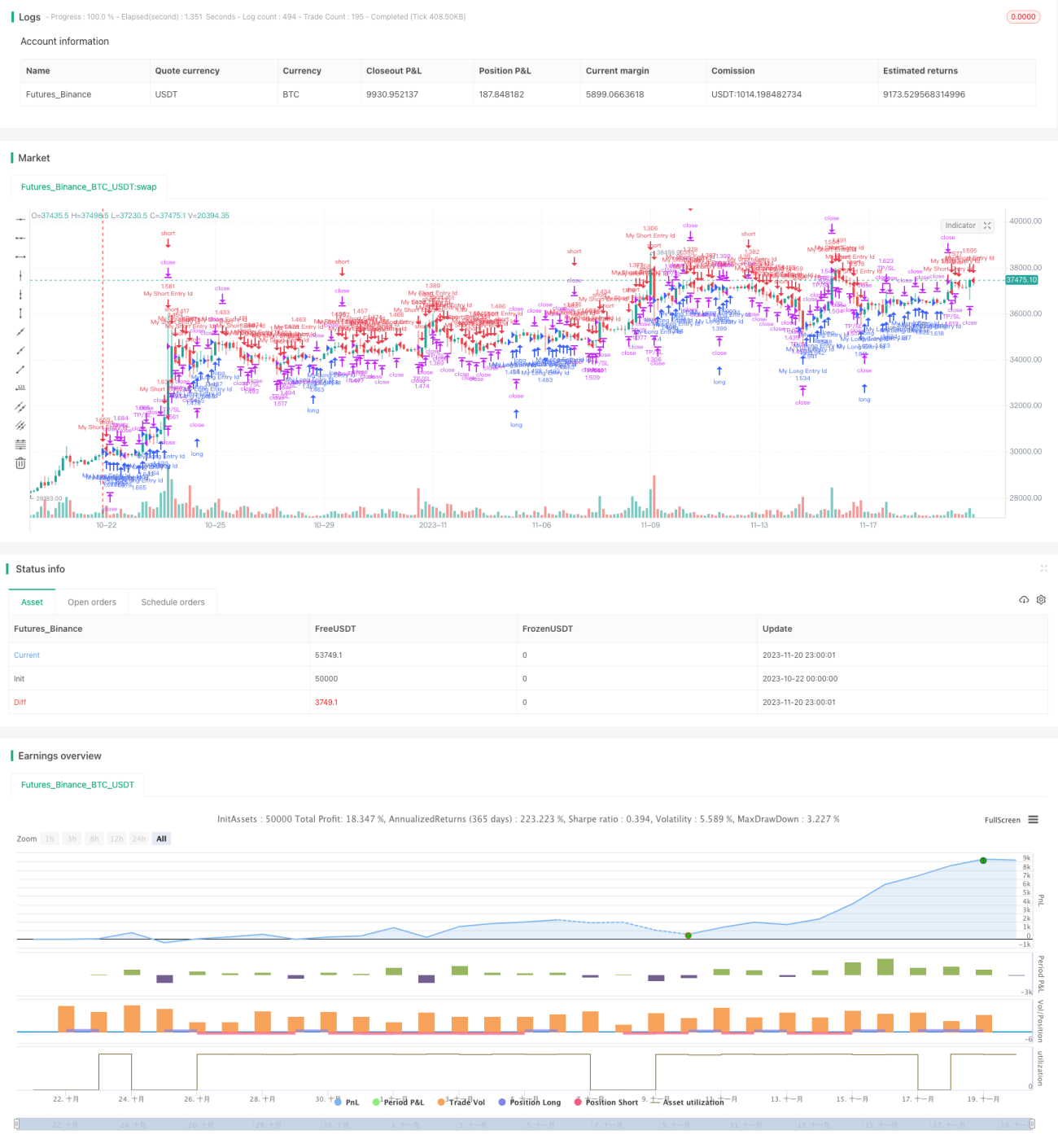

الٹ افتتاحی نگلنے کی حکمت عملی ایک سادہ انٹرا ڈے ٹریڈنگ حکمت عملی ہے جو اسٹاک کے پہلے K-لائن پر مبنی ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ ہر روز افتتاح کے بعد پہلی K-لائن ظاہر ہونے پر اس کی بڑھنے یا گرنے کی سمت کا تعین کریں اور الٹ آپریشن کریں۔ اگر پہلی K-لائن سرخ (بُلش) ہے تو لمبی پوزیشن لیں؛ اگر پہلی K-لائن سبز (بیئرش) ہے تو چھوٹی پوزیشن لیں۔ یہ حکمت عملی ایک ہی وقت میں نقصان روکنے اور منافع محفوظ کرنے کے اخراج کے طریقہ کار بھی متعین کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا اصول افتتاح کے بعد پہلی K-لائن کی خصوصیت پر مبنی ہے۔ افتتاح کے وقت، بُلش اور بیئرش قوتوں کا مقابلہ سب سے زیادہ شدید ہوتا ہے، اور مارکیٹ میں الٹ پلٹ کے امکانات زیادہ ہوتے ہیں۔ پہلی K-لائن کی بڑھنے/گرنے کی سمت کا تعین کرنا اور اس کے برعکس عمل کرنا اس حکمت عملی کا بنیادی تصور ہے۔

خاص طور پر، نئے دن کے افتتاح کے بعد، حکمت عملی پہلی K-لائن کی افتتاحی قیمت، اختتامی قیمت اور بڑھنے/گرنے کی صورتحال کو ریکارڈ کرتی ہے۔ اگر افتتاحی قیمت اختتامی قیمت سے زیادہ ہے (سبز بیئرش کینڈل)، تو اس کا مطلب ہے کہ بیئرش جیت گئے، لہذا لمبی پوزیشن لی جائے گی؛ اگر افتتاحی قیمت اختتامی قیمت سے کم ہے (سرخ بُلش کینڈل)، تو اس کا مطلب ہے کہ بُلش جیت گئے، لہذا چھوٹی پوزیشن لی جائے گی۔ اس طرح کے الٹ آپریشن کے ذریعے، حکمت عملی افتتاح کے بعد الٹ پلٹ کے مواقع کو پکڑنے کی کوشش کرتی ہے۔

ساتھ ہی، حکمت عملی میں نقصان روکنے اور منافع محفوظ کرنے کے طریقہ کار بھی شامل ہیں، جن میں لمبی پوزیشن کے لیے نقصان روکنے کی قیمت، منافع محفوظ کرنے کی قیمت، اور چھوٹی پوزیشن کے لیے نقصان روکنے کی قیمت، منافع محفوظ کرنے کی قیمت شامل ہیں، تاکہ لمبی اور چھوٹی پوزیشنوں کے خطرے اور منافع پر قابو رکھا جا سکے، اور ضرورت سے زیادہ نقصان یا قبل از وقت کٹوتی سے بچا جا سکے۔

فوائد کا تجزیہ

الٹ افتتاحی نگلنے کی حکمت عملی کے درج ذیل فوائد ہیں:

-

سوچ سادہ اور واضح، سمجھنے اور لاگو کرنے میں آسان۔

-

افتتاحی وقت کی اعلیٰ پیش گوئی کی خصوصیت کا استعمال کرتے ہوئے الٹ پلٹ کے مواقع کو پکڑنا۔

-

بیک وقت نقصان روکنے اور منافع محفوظ کرنے کا طریقہ کار، مؤثر طریقے سے خطرے پر قابو پانے میں مدد کرتا ہے۔

-

حکمت عملی کا تصور عام ہے اور زیادہ تر اسٹاک پر لاگو ہوتا ہے۔

-

شرکت کی لاگت کم ہے اور سرمائے کا کنٹرول آسان ہے۔

خطرے کا تجزیہ

الٹ افتتاحی نگلنے کی حکمت عملی میں کچھ خطرات بھی موجود ہیں، جن میں شامل ہیں:

-

افتتاحی الٹ پلٹ کی ناکامی کا امکان۔ اگر پہلی K-لائن کا الٹ سگنل ناکام ہو جائے تو بڑا نقصان ہو سکتا ہے۔

-

کم معیار کے انفرادی اسٹاک کو مؤثر طریقے سے فلٹر کرنے میں ناکامی۔ یہ حکمت عملی اسٹاک کی بنیادی تجزیہ پر کافی توجہ نہیں دیتی، جس کی وجہ سے کچھ خراب بنیادی خصوصیات والے اسٹاک منتخب ہو سکتے ہیں۔

-

غیر متوقع واقعات جیسے بڑے منفی نیوز کے نظامی خطرے پر مؤثر طریقے سے قابو پانے میں ناکامی۔

-

نقصان روکنے اور منافع محفوظ کرنے کی غلط ترتیب نقصان میں اضافے یا منافع میں کمی کا سبب بن سکتی ہے۔

بہتری کے راستے

الٹ افتتاحی نگلنے کی حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

افتتاحی الٹ سگنل کی مؤثریت کی جانچ میں اضافہ، غیر مؤثر سگنلز سے بچنے کے لیے، مثال کے طور پر حجم کے تجزیہ کو شامل کرنا۔

-

اسٹاک پول کے انتخاب کے لیے اسٹاک کے بنیادی اور تکنیکی اشاریوں کو شامل کرنا، کم معیار کے انفرادی اسٹاک کو فلٹر کرنا۔

-

بڑے واقعات اور نیوز کی نگرانی کا ماڈیول شامل کرنا، نظامی خطرے پر قابو پانے کے لیے۔

-

جینیاتی الگورتھم، مشین لرننگ جیسے طریقوں کا استعمال کرتے ہوئے نقصان روکنے اور منافع محفوظ کرنے کی ترتیب کو متحرک طور پر بہتر بنانا۔

خلاصہ

الٹ افتتاحی نگلنے کی حکمت عملی پہلی K-لائن کی سمت کا تعین کرکے اور الٹ آپریشن کرکے افتتاح کے بعد الٹ پلٹ کے مواقع کو پکڑنے کی کوشش کرتی ہے۔ یہ حکمت عملی سادہ ہے، شرکت کی لاگت کم ہے، اور عملی قدر رکھتی ہے۔ تاہم، ہمیں اس میں موجود خطرات سے آگاہ رہنا چاہیے اور مشق میں مسلسل بہتری اور اصلاح کرنی چاہیے تاکہ حکمت عملی زیادہ مستحکم اور قابل اعتماد بن سکے۔

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1