دو متحرک اوسطوں کا کراس اوور حکمت عملی

جائزہ

یہ ایک سادہ مقداری (quantitative) تجارتی حکمت عملی ہے جو موونگ ایوریج (moving average) انڈیکیٹر پر مبنی ہے۔ یہ تیز اور سست موونگ ایوریجز کے گولڈن کراس (golden cross) اور ڈیتھ کراس (death cross) کا استعمال کرتے ہوئے خرید و فروخت کے مواقع کا تعین کرتی ہے۔ جب تیز لکیر نیچے سے اوپر کی طرف سست لکیر کو عبور کرتی ہے، تو خرید کا اشارہ ملتا ہے؛ جب تیز لکیر اوپر سے نیچے کی طرف سست لکیر کو عبور کرتی ہے، تو فروخت کا اشارہ ملتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر موونگ ایوریجز کے رجحان کی پیروی (trend following) پر مبنی ہے۔ تیز لکیر کا پیرامیٹر چھوٹا ہوتا ہے، لہٰذا یہ قیمت کی تبدیلیوں پر فوری ردعمل دیتی ہے؛ جبکہ سست لکیر کا پیرامیٹر بڑا ہوتا ہے، جو طویل مدتی رجحان کی نمائندگی کرتا ہے۔ تیز لکیر کا نیچے سے سست لکیر کو عبور کرنا ظاہر کرتا ہے کہ قلیل مدتی رجحان پلٹنا شروع ہو گیا ہے اور اوپر کی طرف بڑھ رہا ہے؛ جبکہ تیز لکیر کا اوپر سے سست لکیر کو عبور کرنا ظاہر کرتا ہے کہ قلیل مدتی رجحان پلٹنا شروع ہو گیا ہے اور نیچے کی طرف جا رہا ہے۔ ان اشاروں کو پکڑ کر رجحان کے مطابق تجارت کی جا سکتی ہے۔

مزید تفصیل سے، اس حکمت عملی میں 5 دن کی (تیز) اور 34 دن کی (سست) موونگ ایوریج کا استعمال کیا گیا ہے۔ روزانہ ان دونوں ایوریجز کی قدریں شمار کی جاتی ہیں اور دیکھا جاتا ہے کہ آیا تیز لکیر نیچے سے اوپر کی طرف سست لکیر کو عبور کرتی ہے۔ اگر گولڈن کراس کا اشارہ ہو تو لمبی پوزیشن (long) لی جاتی ہے؛ اگر ڈیتھ کراس کا اشارہ ہو تو پوزیشن بند (close) کر دی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی سادہ اور سمجھنے میں آسان ہے، اسے لاگو کرنا بھی آسان ہے۔ دیگر پیچیدہ حکمت عملیوں کے مقابلے میں یہ مقداری تجارت (quantitative trading) کے ابتدائی افراد کے لیے زیادہ موزوں ہے۔

ڈبل موونگ ایوریج کی حکمت عملی مارکیٹ کے شور (noise) کو فلٹر کرنے اور اہم رجحانات کو پکڑنے میں مؤثر ثابت ہو سکتی ہے۔ تیز اور سست موونگ ایوریجز کے دنوں کے پیرامیٹرز کو تبدیل کرکے مختلف دورانیوں کی مارکیٹ کی تبدیلیوں کے مطابق ڈھالا جا سکتا ہے۔

اس حکمت عملی میں ایک روک تھام (stop loss) کا طریقہ کار بھی شامل ہے۔ جب قیمت مخالف سمت میں جانا شروع کرے اور تیز اور سست لکیریں ڈیتھ کراس بنائیں، تو یہ وقت پر نقصان کو محدود کر دیتی ہے، جس سے رسک (risk) کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

رسک کا تجزیہ

ڈبل موونگ ایوریج کی حکمت عملی میں روک تھام نہ ہونے، کریو فٹنگ (curve fitting) کی ناکامی جیسے خطرات پیدا ہو سکتے ہیں۔ خاص طور پر، درج ذیل مسائل موجود ہیں:

-

موونگ ایوریجز میں تاخیر (lag) ہوتی ہے، ممکن ہے کہ مکمل طور پر پلٹنے کے بعد ہی سگنل ملے۔ اس صورت میں منافع نقصان میں تبدیل ہو سکتا ہے۔

-

اتار چڑھاؤ (oscillating) والی مارکیٹ میں بار بار جھوٹے سگنل آ سکتے ہیں۔ اس سے ضرورت سے زیادہ غیر ضروری لین دین ہو گا، جس سے تجارتی لاگت اور سلپج (slippage) کے نقصانات بڑھ جائیں گے۔

-

یہ حکمت عملی مکمل طور پر تکنیکی انڈیکیٹرز پر انحصار کرتی ہے، اس میں بنیادی تجزیہ (fundamental analysis) شامل نہیں ہے۔ جب مارکیٹ کسی اہم خبر سے متاثر ہوتی ہے تو اس کی کارکردگی بہت خراب ہو سکتی ہے۔

-

اس میں پوزیشن مینجمنٹ اور رسک کنٹرول پر غور نہیں کیا گیا۔ ایک غیر متوقع واقعہ حکمت عملی کو تباہ کر سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کے فوائد کو بہتر استعمال کرنے اور خطرات کو کم کرنے کے لیے درج ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

-

رجحان (trend) اور اتار چڑھاؤ (volatility) کے انڈیکیٹرز کو شامل کرکے داخلے کی زیادہ سخت شرائط طے کریں تاکہ جھوٹے سگنلز کو فلٹر کیا جا سکے۔ مثال کے طور پر MACD یا KDJ انڈیکیٹر استعمال کریں۔

-

مناسب روک تھام (stop loss) کا طریقہ کار شامل کریں۔ جیسے گولڈن کراس کے بعد قیمت میں ایک خاص تناسب کی کمی ہو تو روک تھام کر دیں۔ یا جب قیمت نئی اونچائی (نیچائی) بنانے کے بعد ایک خاص حد تک نیچے آ جائے تو روک تھام کریں۔

-

تیز اور سست موونگ ایوریجز کے دنوں کے پیرامیٹرز کے امتزاج کو بہتر بنائیں، مختلف دورانیوں کی قیمت کی تبدیلیوں کے مطابق ڈھالا جائے۔ بہترین پیرامیٹرز تلاش کرنے کے لیے پیرامیٹر امتزاج کی اصلاح (optimization) کی جا سکتی ہے۔

-

مجموعی مارکیٹ کی صورتحال کو جانچنے کے لیے بڑے انڈیکس کا استعمال کیا جا سکتا ہے تاکہ اتار چڑھاؤ والی مارکیٹ میں زیادہ بار بار تجارت سے بچا جا سکے۔

-

تجارتی حجم (volume) میں تبدیلی کو شامل کرکے رجحان کے سگنل کی وشوسنییتا کی تصدیق کریں۔ مثال کے طور پر، اس شرط کو شامل کریں کہ قیمت میں بریک آؤٹ (break out) حجم میں اضافے کے ساتھ ہو۔

خلاصہ

ڈبل موونگ ایوریج کی حکمت عملی ایک بہت عام مقداری تجارتی حکمت عملی ہے۔ اس کی خصوصیات سادگی، بصری وضاحت اور آسان نفاذ ہیں، جو مقداری تجارت کے ابتدائی افراد کے لیے سیکھنے اور اس میں مہارت حاصل کرنے کے لیے بہت موزوں ہے۔ مسلسل جانچ اور پیرامیٹرز کی اصلاح کے ذریعے اچھے نتائج حاصل کیے جا سکتے ہیں۔ تاہم اس حکمت عملی میں کچھ مسائل بھی ہیں، جیسے سگنلز کی تاخیر سے شناخت اور جھوٹے سگنلز پیدا ہونے کا امکان۔ ان مسائل کے لیے معاون شرائط شامل کرکے فلٹرنگ کی ضرورت ہے، اور رسک مینجمنٹ کو بہتر بنانا ضروری ہے تاکہ یہ ایک مستحکم منافع بخش حکمت عملی بن سکے۔

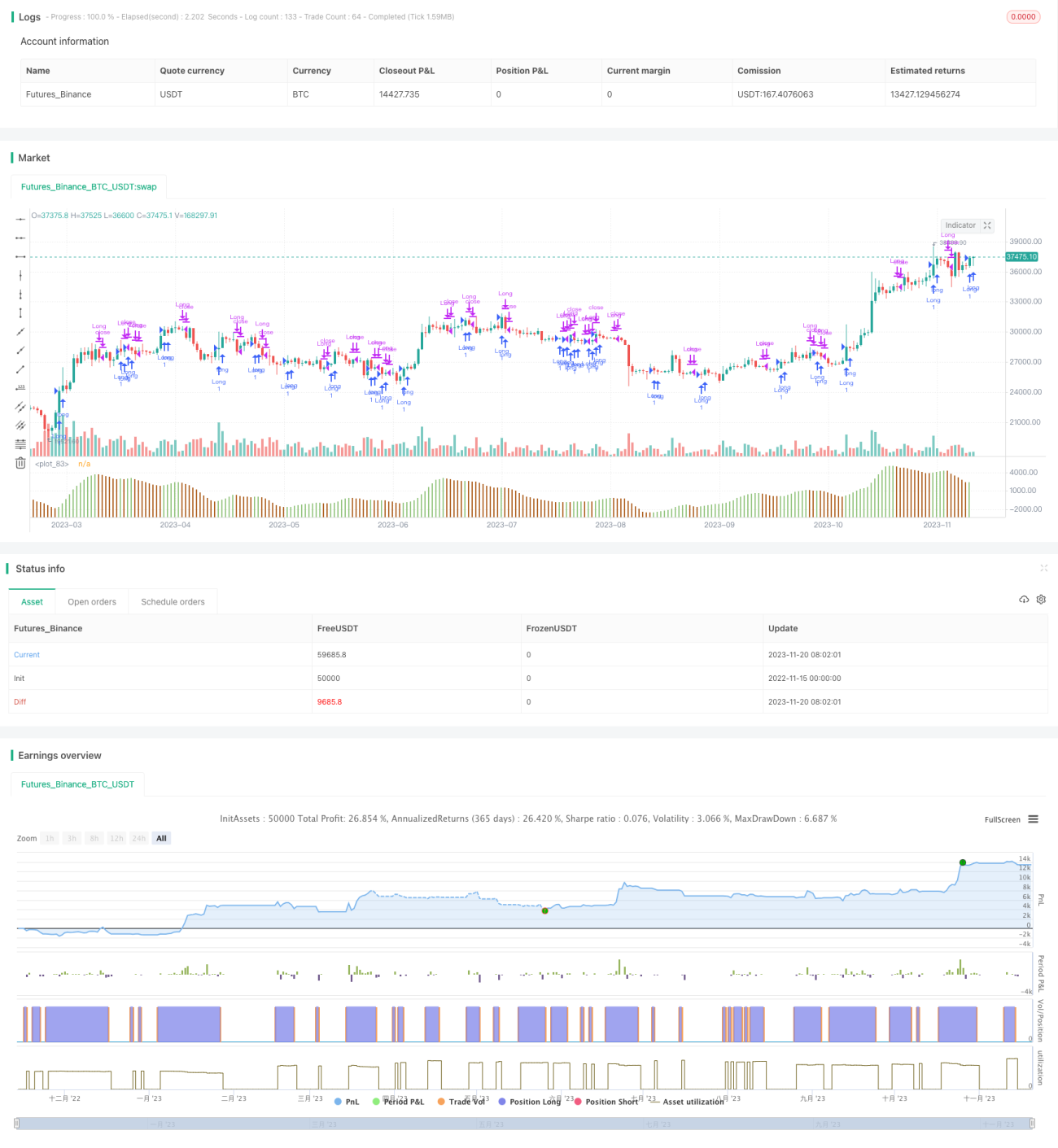

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1