ATR اور منی مینجمنٹ پر مبنی SSL چینل بیک ٹیسٹنگ حکمت عملی

خلاصہ

یہ حکمت عملی SSL چینل انڈیکیٹر پر مبنی بیک ٹیسٹنگ حکمت عملی ہے، جس میں ATR اسٹاپ لاس، ATR ٹارگٹ اور فنڈ مینجمنٹ جیسی خصوصیات شامل ہیں، تاکہ SSL چینل حکمت عملی کے اثرات کا زیادہ جامع طور پر جائزہ لیا جا سکے۔

حکمت عملی کا اصول

SSL چینل انڈیکیٹر

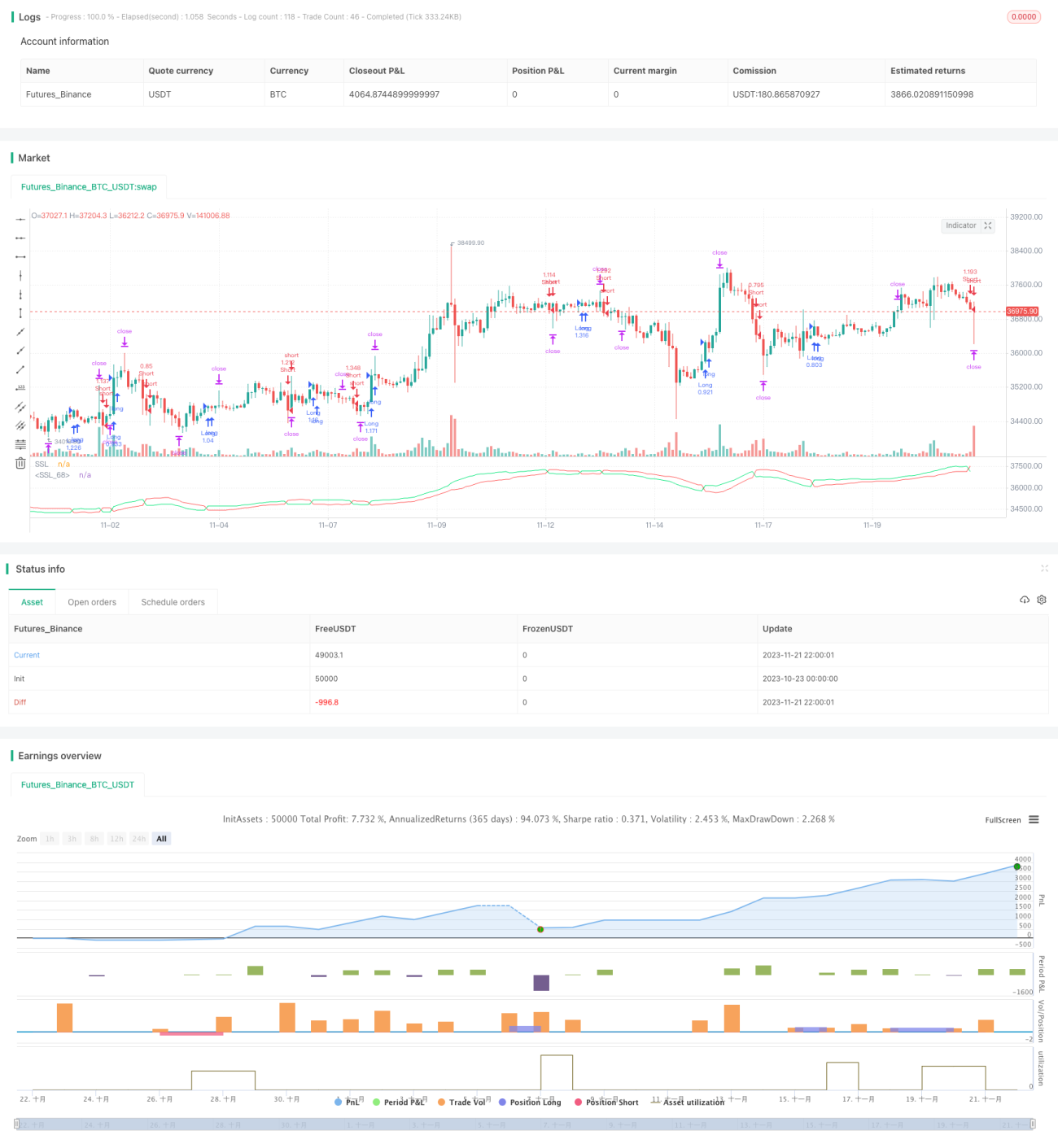

SSL چینل انڈیکیٹر چینل کی درمیانی لائن اور چینل بیلٹ پر مشتمل ہوتا ہے۔ چینل کی درمیانی لائن سادہ موونگ ایوریج ہے، جسے اوپری ریل اور نچلی ریل میں تقسیم کیا جاتا ہے۔ عام طور پر اونچے عرصے کے دوران کی سادہ موونگ ایوریج کو اوپری ریل اور نچلے عرصے کے دوران کی سادہ موونگ ایوریج کو نچلی ریل کے طور پر لیا جاتا ہے۔ چینل بیلٹ اوپری اور نچلی ریل کے درمیان کے علاقے سے تشکیل پاتی ہے۔

جب قیمت چینل کی اوپری ریل کے قریب پہنچتی ہے تو اسے اوور بائٹ (حد سے زیادہ خرید) سمجھا جاتا ہے، اور جب قیمت چینل کی نچلی ریل کے قریب پہنچتی ہے تو اسے اوور سولڈ (حد سے زیادہ فروخت) سمجھا جاتا ہے۔ جب قیمت چینل بیلٹ کو توڑتی ہے، تو یہ رجحان میں تبدیلی کا اشارہ ہوتا ہے۔

اس حکمت عملی میں SSL چینل انڈیکیٹر کے پیرامیٹرز اس طرح سیٹ کیے گئے ہیں: ssl_period=16

ATR اسٹاپ لاس اور ٹارگٹ

ATR کا مطلب اوسط حقیقی رینج (Average True Range) ہے۔ یہ مارکیٹ کی اتار چڑھاؤ کا اندازہ لگانے اور اسٹاپ لاس اور ٹارگٹ کی پوزیشنیں طے کرنے کے لیے استعمال ہوتا ہے۔

اس حکمت عملی میں atr_period=14 کے پیرامیٹر کے ساتھ ATR انڈیکیٹر استعمال کیا گیا ہے، اور atr_stop_factor=1.5 اور atr_target_factor=1.0 کو اسٹاپ لاس اور ٹارگٹ کے متحرک ضرب کے طور پر استعمال کرتے ہوئے مارکیٹ کی اتار چڑھاؤ پر مبنی اسٹاپ لاس اور ٹارگٹ حاصل کیا گیا ہے۔

اس کے علاوہ، مختلف مصنوعات کے مطابق ڈھالنے کے لیے، اس حکمت عملی میں two_digit پیرامیٹر بھی شامل کیا گیا ہے تاکہ ان معاہدوں کی نشاندہی کی جا سکے جن کی درستگی 2 اعشاریہ ہے (جیسے سونا، ین)، جس سے اسٹاپ لاس اور ٹارگٹ کی پوزیشنوں کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

فنڈ مینجمنٹ

فنڈ مینجمنٹ بنیادی طور پر پیرامیٹرز position_size (مقررہ پوزیشن) اور risk (فی صد خطرے کی نمائش) کے ذریعے حاصل کی جاتی ہے۔ جب use_mm=true ہو تو فنڈ مینجمنٹ ماڈیول فعال ہو جاتا ہے۔

فنڈ مینجمنٹ کا بنیادی مقصد ہر بار پوزیشن کھولتے وقت پوزیشن کے سائز کو کنٹرول کرنا ہے۔ جب مقررہ فی صد خطرے کا طریقہ استعمال کیا جاتا ہے، تو اکاؤنٹ کی ایکویٹی کی بنیاد پر خطرے کی نمائش کا حساب لگا کر اسے معاہدوں کی تعداد میں تبدیل کیا جاتا ہے، جس سے ایک ہی نقصان کے اثرات کو کم کیا جا سکتا ہے۔

فوائد کا تجزیہ

- SSL چینل کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرنا، رجحان کی تبدیلی کو پکڑنے میں کچھ حد تک مؤثر ہے

- ATR کا استعمال کرتے ہوئے متحرک طور پر اسٹاپ لاس اور ٹارگٹ کی پوزیشنیں طے کرنا، مارکیٹ کی اتار چڑھاؤ کے مطابق ڈھل سکتا ہے

- فنڈ مینجمنٹ کے اصولوں کا استعمال، طویل مدتی نقطہ نظر سے خطرے کو کنٹرول کرنے میں مدد کرتا ہے

خطرات کا تجزیہ

- اگرچہ SSL چینل رجحان کی تبدیلی کا تعین کر سکتا ہے، لیکن یہ سو فیصد قابل اعتماد نہیں ہے، غلط سگنلز پیدا ہو سکتے ہیں

- ATR مارکیٹ کی اتار چڑھاؤ کے مطابق اسٹاپ لاس اور ٹارگٹ سیٹ کرتا ہے، جو بہت زیادہ ڈھیلا یا بہت زیادہ سخت ہو سکتا ہے

- فنڈ مینجمنٹ کے پیرامیٹرز کی غلط ترتیب بھی پوزیشن کے بہت بڑے ہونے یا کارکردگی کے بہت کم ہونے کا باعث بن سکتی ہے

ان خطرات کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

- دوسرے انڈیکیٹرز کے ساتھ تصدیق کرنا، غلط سگنلز سے بچنا

- ATR کے دورانیے کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا، تاکہ اسٹاپ لاس اور ٹارگٹ کی سطحیں بہترین توازن حاصل کر سکیں

- مختلف فنڈ مینجمنٹ پیرامیٹرز کی جانچ کرنا، بہترین پوزیشن کا سائز تلاش کرنا

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- SSL چینل کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹر کا امتزاج تلاش کرنا

- ATR اسٹاپ لاس اور ٹارگٹ کے طریقہ کار کو بہتر یا تبدیل کرنا، اسے مزید مکمل بنانا

- دیگر فلٹر انڈیکیٹرز شامل کرنا، غیر ضروری تجارت سے بچنا

- پوزیشن کنٹرول ماڈیول شامل کرنا، منافع کو زیادہ سے زیادہ کرنا

- مختلف مصنوعات کے لیے پیرامیٹرز کو ٹھیک کرنا، حکمت عملی کی موافقت بڑھانا

- مقداری ٹولز شامل کرنا، زیادہ جامع بیک ٹیسٹنگ اور بہتری حاصل کرنا

منظم جانچ اور بہتری کے ذریعے، یہ حکمت عملی ایک قابل اعتماد اور مستحکم مقداری تجارتی نظام بن سکتی ہے۔

خلاصہ

یہ حکمت عملی SSL چینل انڈیکیٹر کے ذریعے رجحان کا تعین، ATR کے ذریعے اسٹاپ لاس اور ٹارگٹ کا تعین، اور فنڈ مینجمنٹ کے ذریعے خطرے پر قابو پانے کے تین طریقہ کار کو یکجا کرتی ہے۔ جامع بیک ٹیسٹنگ کے ذریعے اس حکمت عملی کے اثرات کا جائزہ لیا جا سکتا ہے، اور یہ مقداری تجارتی حکمت عملی کی بہتری کے لیے ایک بنیادی ڈھانچے کے طور پر کام کر سکتی ہے۔ اسی کے ساتھ، اس حکمت عملی میں بہتری کی گنجائش بھی ہے، جیسے کہ دیگر فلٹر انڈیکیٹرز کا اضافہ، پیرامیٹرز کی بہتری، اور افعال میں توسیع۔ مجموعی طور پر، یہ حکمت عملی خودکار تجارتی نظام کی تعمیر کے لیے ایک مضبوط بنیاد فراہم کرتی ہے۔

- 1