بیئرش ریورسل ہارامی بیک ٹیسٹ حکمت عملی

خلاصہ

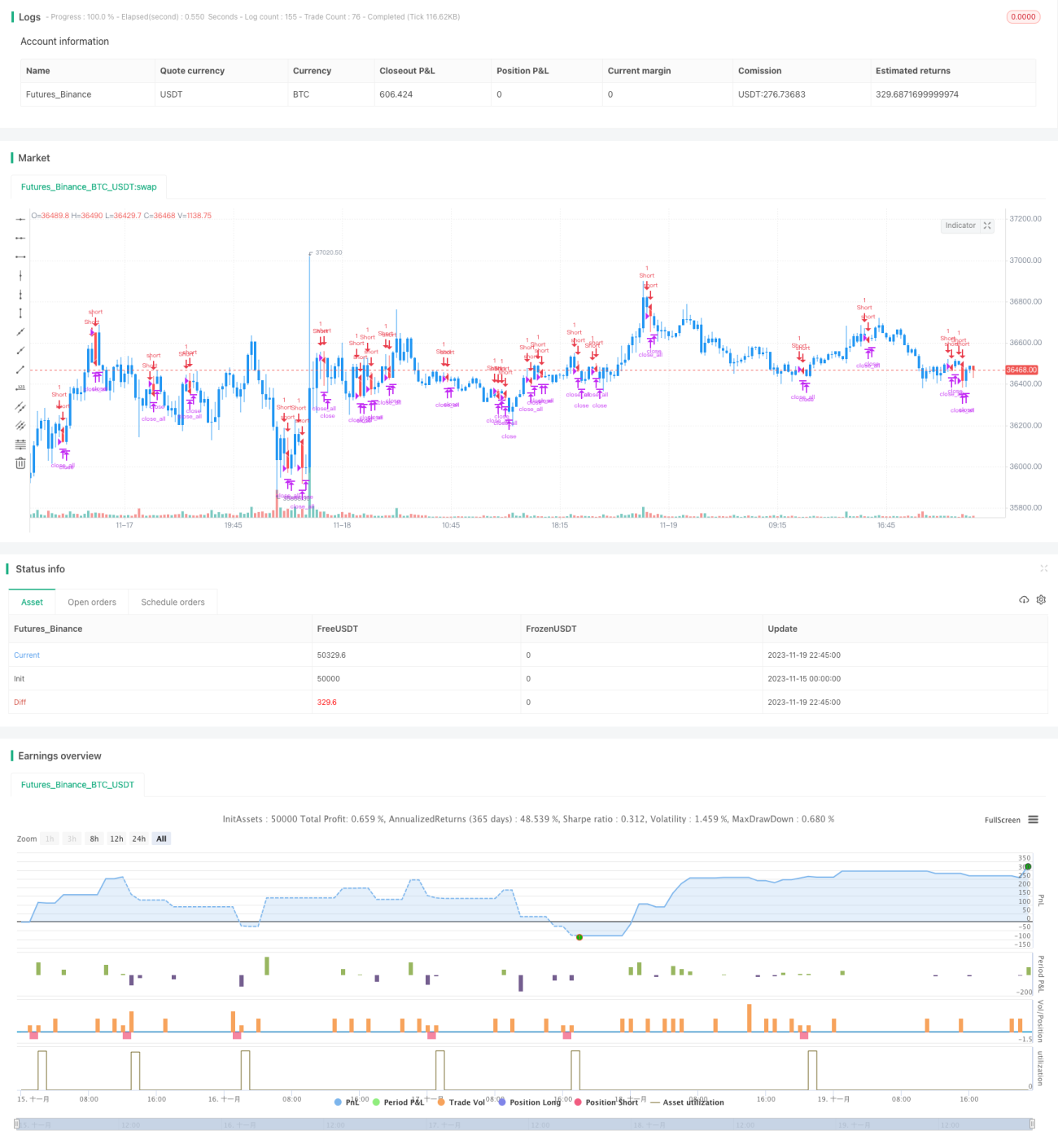

بیئرش ریورسل ہرامی بیک ٹیسٹنگ حکمت عملی کینڈل اسٹک چارٹ میں بیئرش ریورسل ہرامی پیٹرن کی شناخت کرکے خودکار تجارت کرتی ہے۔ جب بیئرش ریورسل ہرامی پیٹرن کی شناخت ہوتی ہے تو یہ حکمت عملی شارٹ پوزیشن میں داخل ہوتی ہے۔ جب نقصان روکنے یا منافع حاصل کرنے کا مقصد پورا ہوتا ہے تو پوزیشن بند کردی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی شناختی اشارہ یہ ہے: پچھلی کینڈل ایک لمبی سبز (بلش) کینڈل ہوتی ہے، دوسری کینڈل کا اختتامی قیمت پہلی کینڈل کے جسم (باڈی) کے اندر ہوتی ہے اور وہ سرخ (بیئرش) کینڈل ہوتی ہے، تو ممکنہ طور پر بیئرش ریورسل ہرامی پیٹرن بنتا ہے۔ جب یہ پیٹرن پورا ہوتا ہے تو حکمت عملی شارٹ پوزیشن میں داخل ہوتی ہے۔

مخصوص فیصلہ سازی کی منطق یہ ہے:

- پچھلی کینڈل کے جسم کا سائز ABS(Close1 - Open1) مقررہ کم از کم جسمانی سائز سے بڑا ہے یا نہیں

- پچھلی کینڈل سبز (بلش) ہے یا نہیں Close1 > Open1

- موجودہ کینڈل سرخ (بیئرش) ہے یا نہیں Open > Close

- موجودہ کینڈل کا افتتاحی (اوپن) قیمت پچھلی کینڈل کے اختتامی (کلوز) قیمت سے کم یا برابر ہے Open <= Close1

- پچھلی کینڈل کا افتتاحی قیمت موجودہ کینڈل کے اختتامی قیمت سے کم یا برابر ہے Open1 <= Close

- موجودہ کینڈل کا جسم پچھلی کینڈل سے چھوٹا ہے Open - Close < Close1 - Open1

- اگر مذکورہ شرائط پوری ہوں تو بیئرش ریورسل ہرامی بنتا ہے اور شارٹ پوزیشن میں داخل ہوتے ہیں

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- بیئرش ریورسل ہرامی کے مضبوط ریورسل سگنل کا استعمال کرتے ہوئے منافع کے امکانات بڑھانا

- بیک ٹیسٹنگ ڈیٹا کافی ہے اور نقلی تجارت کے نتائج بہترین ہیں

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور بہتر بنانے میں آسان

- نقصان روکنے اور منافع لینے کے مقامات خود طے کیے جا سکتے ہیں، خطرے کو کنٹرول کرنا ممکن ہے

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- مارکیٹ میں جھوٹے بریک آؤٹ (fake breakout) ہو سکتے ہیں، جس کی وجہ سے پوزیشن پھنس سکتی ہے۔ نقصان روکنے کی حد کو تھوڑا وسیع کیا جا سکتا ہے، یا فلٹرنگ شرائط بڑھائی جا سکتی ہیں۔

- زیرِ تجارت سیکیورٹی کی قیمت میں اتار چڑھاؤ بہت زیادہ ہو سکتا ہے، جس سے نقصان نہیں روکا جا سکتا۔ کم اتار چڑھاؤ والے تجارتی مصنوعات کا انتخاب کرنا چاہیے۔

- بیک ٹیسٹنگ ڈیٹا ناکافی ہو سکتا ہے، جس سے اصلی مارکیٹ کی صورت حال ظاہر نہیں ہوتی۔ بیک ٹیسٹنگ ڈیٹا کی مقدار بڑھانی چاہیے اور حقیقی تجارت سے تصدیق کرنی چاہیے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- Volume، MACD جیسے اشارے شامل کرکے سگنل کے معیار میں اضافہ

- نقصان روکنے اور منافع لینے کی حکمت عملی کو بہتر بنانا، پوائنٹس کو متحرک طور پر ایڈجسٹ کرنا

- پوزیشن ہولڈنگ کی کارکردگی بڑھانا، رجحان جیسے عوامل کو ملا کر غیر موثر تجارت کو کم کرنا

- مختلف تجارتی مصنوعات آزمانا، ایسی مصنوعات کا انتخاب کرنا جن کا اتار چڑھاؤ زیادہ مناسب ہو

نتیجہ

بیئرش ریورسل ہرامی بیک ٹیسٹنگ حکمت عملی مجموعی طور پر واضح منطق رکھتی ہے، سمجھنے اور بہتر بنانے میں آسان ہے، اور بیک ٹیسٹنگ کے نتائج اچھے ہیں۔ خطرہ قابلِ کنٹرول ہے اور حقیقی تجارت میں ایڈجسٹمنٹ کی گنجائش ہے۔ مجموعی طور پر، اس حکمت عملی کے تجارتی سگنل کافی قابلِ اعتماد ہیں اور مزید حقیقی تجارتی تصدیق اور بہتری کے لائق ہیں۔

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1