اندرونی اضافے پر مبنی نقصان روک کے ساتھ طویل و مختصر محرک بریک آؤٹ حکمت عملی

جائزہ

یہ حکمت عملی غیر معمولی اضافے والی K-line (کینڈل سٹک) کی شناخت کرکے یہ اندازہ لگاتی ہے کہ آیا مارکیٹ میں اچانک یک طرفہ حرکت موجود ہے۔ جب غیر معمولی اضافے والی K-line کی نشاندہی ہوتی ہے، تو اس K-line کی اونچائی کے قریب ایک خریداری کا منافع بند کرنے کا آرڈر (take-profit) رکھا جاتا ہے، جبکہ پچھلی K-line کی کم ترین قیمت کے قریب نقصان روکنے کا آرڈر (stop-loss) رکھا جاتا ہے، تاکہ زیادہ لیوریج والا رسک کنٹرول والا لمبا آرڈر تشکیل دیا جا سکے۔ حکمت عملی مسلسل اسٹاپ لاس لائن کی نگرانی کرتی ہے، اور اگر قیمت اسٹاپ لاس لائن سے نیچے ٹوٹتی ہے تو فوری طور پر آرڈر منسوخ کرکے نقصان روک لیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر غیر معمولی اضافے والی K-line کی تشکیل کا تعین کرتی ہے۔ جب ایک K-line ظاہر ہوتی ہے جس میں close > open اور high < high[1] اور low > low[1] ہو، تو اسے موجودہ دورانیے میں غیر معمولی اضافے کی صورت حال سمجھا جاتا ہے۔ اس وقت ایک لمبے آرڈر کے داخلے کا سگنل سیٹ کیا جاتا ہے، جس کی داخلے کی قیمت موجودہ K-line کی بلند ترین قیمت کے قریب ہوتی ہے۔ اسی طرح نقصان روکنے کی قیمت پچھلی K-line کی کم ترین قیمت کے قریب مقرر کی جاتی ہے، جس سے زیادہ لیوریج والا رسک کنٹرول موڈ تشکیل پاتا ہے۔ قیمت کے اسٹاپ لاس لائن کو توڑنے کی مسلسل نگرانی کے ذریعے رسک کنٹرول کو یقینی بنایا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مارکیٹ میں قلیل مدتی غیر معمولی اچانک حرکتوں کو پکڑ سکتی ہے، جس سے انتہائی زیادہ فریکوئنسی والی ٹریڈنگ ممکن ہوتی ہے۔ اس کے علاوہ، وسیع اسٹاپ لاس مارجن سیٹ کرکے، زیادہ لیوریج کے ساتھ رسک کنٹرول والی ٹریڈنگ کی جا سکتی ہے، جس سے زیادہ منافع حاصل ہوتا ہے۔ مزید برآں، حکمت عملی خودکار طور پر اسٹاپ لاس لائن کی نگرانی کرتی ہے، اور جب قیمت اس سے نیچے ٹوٹتی ہے تو فوری طور پر نقصان روک کر ٹریڈنگ رسک کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

رسک کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ غیر معمولی اضافے کے غلط تعین میں ہے، جس کی وجہ سے مارکیٹ کی اچانک حرکتوں کو مؤثر طریقے سے پکڑا نہیں جا سکتا، اور اس طرح تجارتی سگنلز کی غلط شناخت کا امکان بڑھ جاتا ہے۔ اس کے علاوہ، اسٹاپ لاس کی پوزیشن کا تعین بھی تجارتی رسک اور منافع پر بہت زیادہ اثر ڈالتا ہے۔ اگر اسٹاپ لاس بہت کشادہ ہو تو تجارتی نقصان کا خطرہ بڑھ جاتا ہے، اور اگر یہ بہت تنگ ہو تو مارکیٹ کی حرکت سے منافع حاصل کرنا ممکن نہیں ہوتا۔ اس لیے اسٹاپ لاس کی پوزیشن کو بہتر بنانے کے لیے بڑی تعداد میں بیک ٹیسٹنگ کی ضرورت ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر کیا جا سکتا ہے:

-

غیر معمولی اضافے کے تعین کے معیار میں مزید اشارے یا گہرائی سے سیکھنے والے ماڈلز کو شامل کیا جا سکتا ہے تاکہ حکمت عملی کے تجارتی سگنلز کی درستگی میں اضافہ ہو سکے۔

-

اسٹاپ لاس کی پوزیشن کے تعین کے لیے بڑے پیمانے پر شماریاتی تجزیہ اور اصلاح کی جا سکتی ہے تاکہ تجارتی رسک اور منافع کی سطح کو متوازن کرنے کے لیے ایک بہتر پوزیشن تلاش کی جا سکے۔

-

زیادہ فریکوئنسی والی ٹریڈنگ کے لیے مزید رسک کنٹرول میکانزم شامل کیے جا سکتے ہیں، جیسے حجم کی فلٹرنگ، رینج بریک آؤٹ کی تصدیق وغیرہ، تاکہ پھنسنے کے امکانات کو کم کیا جا سکے۔

-

حکمت عملی کے داخلے کے معیار کو ایڈجسٹ کیا جا سکتا ہے، یعنی صرف غیر معمولی اضافے والی K-line پر انحصار نہ کرتے ہوئے مزید اشارے اور ماڈلز کو شامل کرکے ایک کثیر تصدیق کا طریقہ کار تشکیل دیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام ہائی فریکوئنسی ٹریڈنگ حکمت عملی ہے، جو قلیل مدتی بریک آؤٹ کی قسم میں آتی ہے۔ یہ مارکیٹ کی اچانک غیر معمولی حرکتوں کو پکڑ کر انتہائی زیادہ فریکوئنسی والی ٹریڈنگ حاصل کرتی ہے۔ اس کے ساتھ ساتھ اسٹاپ لاس رسک کنٹرول اور زیادہ لیوریج کے میکانزم کا استعمال کرکے خطرے کو قابو کیا جاتا ہے۔ اس حکمت عملی میں بہتری کی بہت گنجائش ہے، اور اسے مختلف زاویوں سے ایڈجسٹ اور بہتر کیا جا سکتا ہے۔ حتمی مقصد خطرے کو کنٹرول میں رکھتے ہوئے زیادہ ہائی فریکوئنسی ٹریڈنگ منافع حاصل کرنا ہے۔

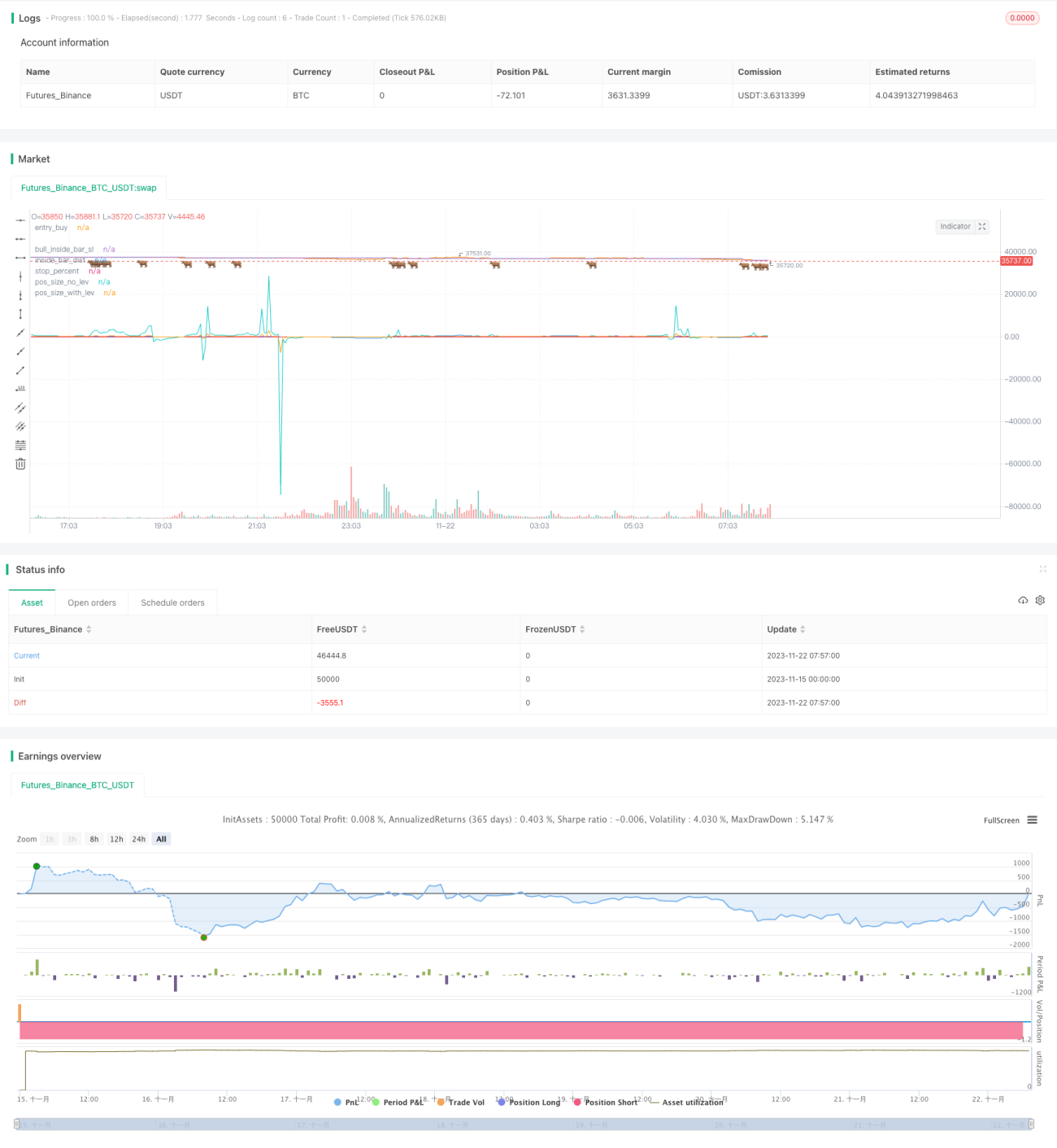

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 08:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JoshuaMcGowan

// I needed to test/verify the functionality for canceling an open limit order in a strategy and also work thru the pieces needed to set the position sizing so each loss is a set amount. - 1