قیمت پر مبنی نقصان روکنے اور منافع حاصل کرنے کی حکمت عملی

جائزہ

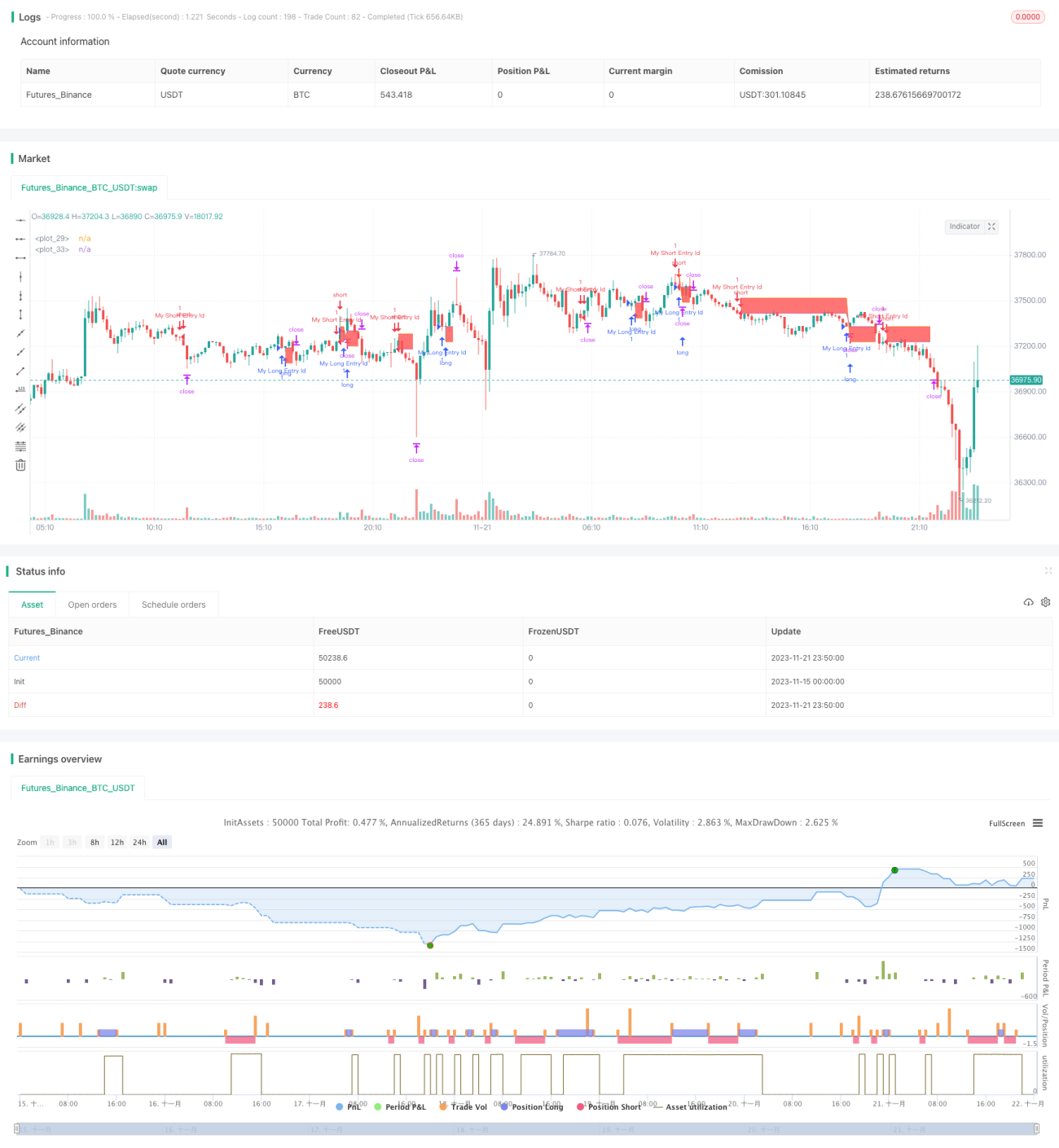

اس حکمت عملی کا بنیادی خیال ان پٹ کردہ اسٹاپ لاس اور ٹیک پروفٹ کی رقم استعمال کرکے مناسب اسٹاپ لاس اور ٹیک پروفٹ پوائنٹس طے کرنا ہے، تاکہ ہر تجارت کے خطرے اور منافع کا انتظام کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے بے ترتیب داخلے کے سگنل سیٹ کرتی ہے۔ جب SMA14 SMA28 کو اوپر سے کراس کرتا ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب SMA14 SMA28 کو نیچے سے کراس کرتا ہے تو چھوٹی پوزیشن کھولی جاتی ہے۔

داخلے کے بعد، حکمت عملی moneyToSLPoints فنکشن کا استعمال کرتے ہوئے، داخل کردہ اسٹاپ لاس رقم کی بنیاد پر، اسی کے مطابق اسٹاپ لاس پوائنٹس کا حساب لگاتی ہے، اور اسی طرح ٹیک پروفٹ پوائنٹس کا بھی حساب لگاتی ہے۔ اس طرح ڈالر کی رقم پر مبنی اسٹاپ لاس اور ٹیک پروفٹ سیٹنگ ممکن ہوتی ہے۔

مثال کے طور پر، اگر 100 لاٹ پر لمبی پوزیشن کھولی جائے، ہر پوائنٹ کی قیمت 10 ڈالر ہو، اور اسٹاپ لاس 100 ڈالر سیٹ کیا جائے تو اسٹاپ لاس پوائنٹس 100/10/100 = 0.1 پوائنٹ ہوں گے۔

آخر میں strategy.exit کا استعمال کرکے اسٹاپ لاس اور ٹیک پروفٹ کے اخراج کے پوائنٹس سیٹ کیے جاتے ہیں۔ ساتھ ہی ڈیبگنگ کے لیے اسٹاپ لاس اور ٹیک پروفٹ کی لکیریں بھی کھینچی جاتی ہیں۔

فوائد کا تجزیہ

اس قیمت پر مبنی اسٹاپ لاس اور ٹیک پروفٹ حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ پیرامیٹرز کا انتخاب بدیہی ہے، اور خطرے اور منافع کے تعلق کو واضح طور پر دیکھا جا سکتا ہے، جس سے پیرامیٹر کا انتخاب آسان ہو جاتا ہے۔

اس کے علاوہ، پوائنٹ پر مبنی اسٹاپ لاس کے مقابلے میں، ڈالر پر مبنی اسٹاپ لاس اصل خطرے کی نمائش کو بہتر طریقے سے کنٹرول کر سکتا ہے۔ جب مارکیٹ میں اتار چڑھاو بڑھتا ہے تو ڈالر پر مبنی اسٹاپ لاس سرمائے کو بہتر طور پر محفوظ رکھ سکتا ہے۔

خطرے کا تجزیہ

اس اسٹاپ لاس اور ٹیک پروفٹ حکمت عملی میں کچھ خطرات بھی ہیں:

-

اگر اسٹاپ لاس کا فاصلہ بہت زیادہ ہو تو پوزیشن میں پھنسنے کا امکان بڑھ جاتا ہے۔ اسٹاپ لاس بہت دور ہونے کی صورت میں مارکیٹ میں قلیل مدتی الٹ پھیر کا امکان زیادہ ہوتا ہے، جس سے پوزیشن پھنس سکتی ہے اور اسٹاپ لاس لگنا مشکل ہو جاتا ہے۔

-

اگر ٹیک پروفٹ بہت قریب ہو تو منافع حاصل کرنا مشکل ہو جاتا ہے۔ ٹیک پروفٹ بہت نزدیک ہونے کی صورت میں عام رجحان والی مارکیٹ بھی اس تک نہیں پہنچ پاتی، جس سے منافع کمانا مشکل ہو جاتا ہے۔

-

مناسب کنٹریکٹ کا انتخاب ضروری ہے۔ اگر بہت بڑی پوائنٹ ویلیو والا کنٹریکٹ منتخب کیا جائے، جیسے کہ خام تیل، تو اتنے ہی ڈالر کے اسٹاپ لاس کے لیے پوائنٹس بہت کم ہوں گے اور مارکیٹ کے اتار چڑھاو میں آسانی سے پوزیشن ختم ہو سکتی ہے۔ اس لیے پوائنٹ ویلیو کا مناسب انتخاب ضروری ہے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

داخلے کے سگنل کو بہتر بنایا جا سکتا ہے، مثلاً رجحان، اتار چڑھاو، موسمی عوامل وغیرہ کو ملا کر داخلے کا بہتر وقت منتخب کیا جا سکتا ہے۔

-

مختلف مصنوعات کے مطابق مناسب اسٹاپ لاس اور ٹیک پروفٹ فیصد منتخب کیے جا سکتے ہیں۔ مثال کے طور پر، اشیاء کے لیے زیادہ لچکدار اسٹاپ لاس سیٹ کیا جا سکتا ہے۔

-

اتار چڑھاو کو مدنظر رکھتے ہوئے، جب اتار چڑھاو بڑھے تو اسٹاپ لاس کو مناسب طور پر بڑھایا جا سکتا ہے، اور جب اتار چڑھاو کم ہو تو اسٹاپ لاس کو سخت کیا جا سکتا ہے۔

-

ٹریڈنگ کے دن کے مختلف اوقات کے مطابق مختلف اسٹاپ لاس اور ٹیک پروفٹ حکمت عملی اپنائی جا سکتی ہے۔ مثال کے طور پر، امریکی ٹریڈنگ سیشن میں اسٹاپ لاس کو سخت کیا جا سکتا ہے تاکہ پھنسنے کا امکان کم ہو۔

خلاصہ

یہ حکمت عملی ڈالر کی رقم کو پیرامیٹر کے طور پر استعمال کرتے ہوئے بدیہی اسٹاپ لاس اور ٹیک پروفٹ کی سہولت فراہم کرتی ہے۔ اس حکمت عملی کا فائدہ یہ ہے کہ پیرامیٹر کا انتخاب اور سرمائے کا انتظام واضح اور سیدھا ہے، جبکہ نقصان یہ ہے کہ پوزیشن میں پھنسنے اور منافع حاصل نہ کرنے کا خطرہ ہے۔ ہم داخلے کے وقت، اسٹاپ لاس اور ٹیک پروفٹ پیرامیٹرز کی بہتری، اور کنٹریکٹ کے انتخاب جیسے پہلوؤں میں تبدیلی لا کر حکمت عملی کو مزید مستحکم منافع بخش بنا سکتے ہیں۔

- 1