بولنگر بینڈز کی حکمت عملی اور اسٹاپ لاس

جائزہ

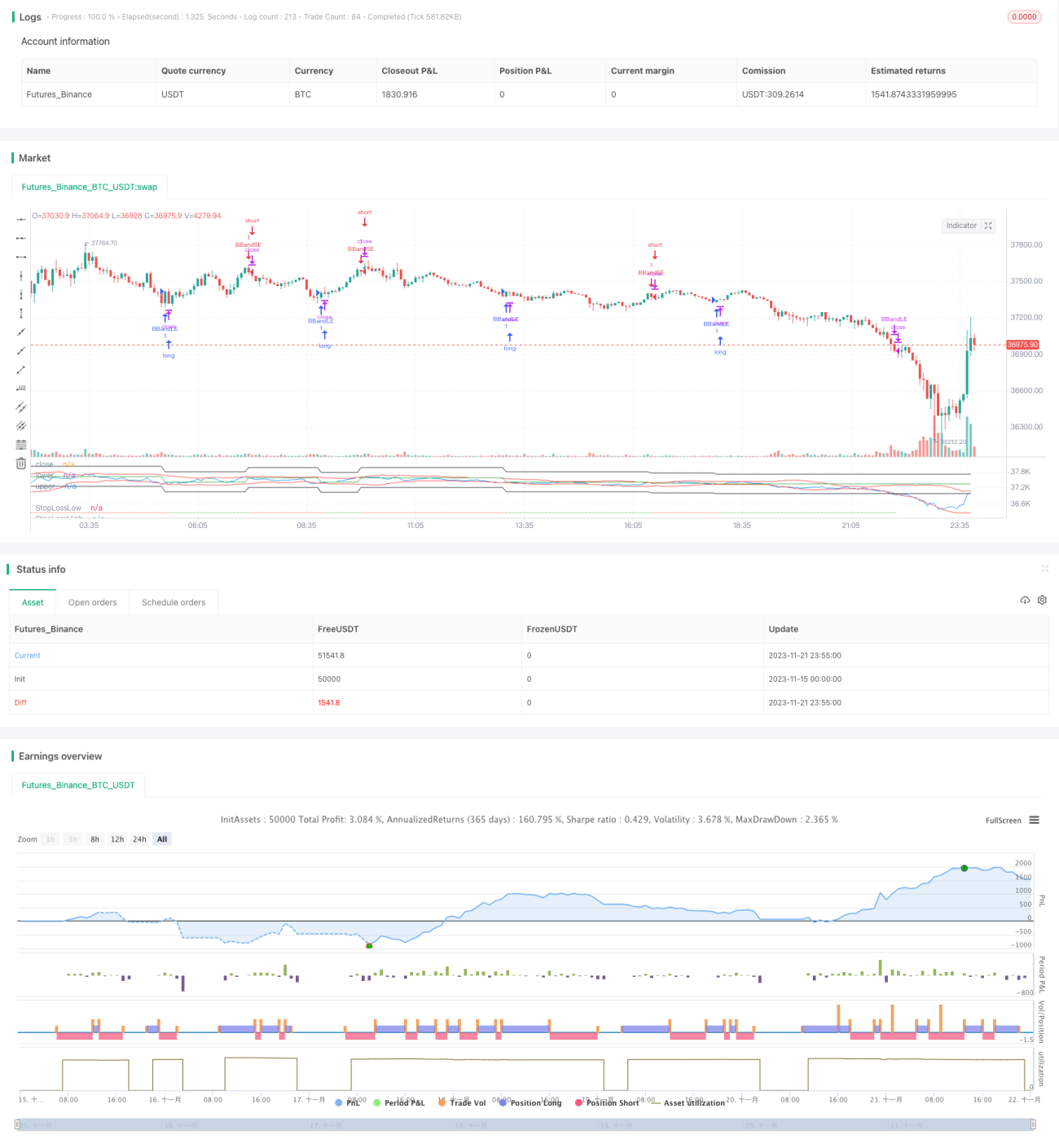

بولیجر بینڈز حکمت عملی (Bollinger Bands Strategy) ایک کلاسک حکمت عملی ہے جو بولیجر بینڈز کی اتار چڑھاؤ کی پٹی کو استعمال کرتے ہوئے رجحان کی پیروی اور زیادہ خریدنے/زیادہ بیچنے کے سگنل دیتی ہے۔ اس ورژن میں اصل حکمت عملی میں خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس میکانزم شامل کیا گیا ہے۔

یہ حکمت عملی بولیجر بینڈز کے اوپری اور نچلے راستوں کے گولڈن کراس اور ڈیتھ کراس کے ذریعے مارکیٹ کی زیادہ خریدنے/زیادہ بیچنے کی صورتحال کا اندازہ لگاتی ہے، اور بولیجر بینڈز کی پیروی کرکے رجحان کی پیروی کرتی ہے۔ بولیجر بینڈز کے اوپری اور نچلے راستوں کے درمیان کا علاقہ موجودہ مارکیٹ کے اتار چڑھاؤ کی حد کو ظاہر کرتا ہے۔ بولیجر بینڈز درمیانی راستہ، اوپری راستہ اور نچلا راستہ پر مشتمل ہوتا ہے؛ درمیانی راستہ n دن کا سادہ حرکت پذیر اوسط ہے، اور اوپری اور نچلے راستے درمیانی راستے میں k گنا n دن کے معیاری انحراف کو جمع یا منفی کرکے طے کیے جاتے ہیں۔

اصول

بولیجر بینڈز ایک تکنیکی اشاریہ ہے جو مارکیٹ کے اتار چڑھاؤ اور جھول کی وسعت کو ظاہر کرتا ہے۔ جب قیمت بولیجر بینڈز کے نچلے راستے کے قریب پہنچتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ زیادہ بیچنے کی حالت میں ہے، اس وقت لگاتار خلا کا بھر جانے کا زیادہ امکان ہوتا ہے، اور ریگریشن خصوصیت کی بنا پر لمبی پوزیشن (لانگ) کھولنے پر غور کرنا چاہیے۔ جب قیمت بولیجر بینڈز کے اوپری راستے کے قریب پہنچتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ ممکنہ طور پر زیادہ خریدنے کی حالت میں ہے، اس وقت قیمت الٹ کر نیچے جا سکتی ہے، اور گرتے ہوئے رجحان سے فائدہ اٹھانے کے لیے چھوٹی پوزیشن (شارٹ) کھولنے پر غور کرنا چاہیے۔

یہ حکمت عملی بولیجر بینڈز کے زیادہ خریدنے/زیادہ بیچنے کے سگنلز کو ملا کر رجحان کی پیروی کے لیے پوزیشنیں کھولتی ہے، اور خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس میکانزم شامل کرتی ہے۔

جب قیمت بولیجر بینڈز کے نچلے راستے کو اوپر سے عبور کرتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ زیادہ بیچنے والے علاقے سے معقول علاقے میں داخل ہو رہی ہے، اس وقت لمبی پوزیشن (لانگ) کھولی جا سکتی ہے۔ جب قیمت بولیجر بینڈز کے اوپری راستے کو نیچے سے عبور کرتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ زیادہ خریدنے والے علاقے میں داخل ہو رہی ہے، اس وقت چھوٹی پوزیشن (شارٹ) کھولی جا سکتی ہے۔

پوزیشن کھولنے کے بعد، خطرے کو کنٹرول کرنے کے لیے ایک فکسڈ فیصد اسٹاپ لاس لیول مقرر کیا جاتا ہے۔ جب نقصان مقررہ اسٹاپ لاس کی حد سے تجاوز کر جائے تو موجودہ پوزیشن سے باہر نکل جاتے ہیں، تاکہ زیادہ نقصان سے بچا جا سکے۔

فوائد

-

یہ حکمت عملی بولیجر بینڈز کے اشاریے کا استعمال کرتے ہوئے زیادہ خریدنے/زیادہ بیچنے والے علاقوں کا تعین کرتی ہے، اور قیمت کے اوپری/نچلے راستوں کو عبور کرنے کی بنیاد پر کم خرید کر زیادہ بیچتی ہے۔

-

بولیجر بینڈز کی اتار چڑھاؤ کی خصوصیت کا استعمال کرتے ہوئے رجحان کی پیروی کی تجارت کرتی ہے۔

-

اسٹاپ لاس میکانزم شامل کرنے سے ایک ہی تجارت میں زیادہ سے زیادہ نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

رجحان کی پیروی اور اسٹاپ لاس کو ملا کر مستحکم منافع حاصل کیا جا سکتا ہے۔

خطرات اور بہتری

-

بولیجر بینڈز کے پیرامیٹر کی ترتیب تجارتی سگنل کے معیار کو متاثر کرتی ہے۔ درمیانی راستے کی لمبائی n اور معیاری انحراف کا ضرب k کو مختلف مارکیٹوں کے مطابق مناسب طور پر مقرر کرنا ضروری ہے، ورنہ تجارتی سگنل کی درستگی متاثر ہوگی۔

-

اسٹاپ لاس کی ترتیب بہت بڑی یا بہت چھوٹی ہونے سے منافع کے استحکام پر اثر پڑتا ہے۔ بہت بڑی اسٹاپ لاس ایک تجارت میں نقصان کے خطرے کو بڑھاتی ہے، جبکہ بہت چھوٹی اسٹاپ لاس کے متحرک ہونے کے امکانات بڑھاتا ہے۔ مختلف مصنوعات کے مطابق مناسب اسٹاپ لاس فیصد مقرر کرنا ضروری ہے۔

-

سگنل فلٹریشن کے لیے دیگر اشاریوں کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ تجارتی سگنل کی درستگی بہتر ہو۔

-

مختلف پوزیشن ہولڈنگ اوقات کی جانچ کی جا سکتی ہے، جیسے گھنٹہ وار یا اس سے چھوٹے دورانیے کے بولیجر بینڈز کو ملا کر زیادہ بار بار تجارت کی جا سکتی ہے تاکہ سرمائے کے استعمال کی کارکردگی بہتر ہو۔

خلاصہ

یہ حکمت عملی بولیجر بینڈز کا استعمال کرتے ہوئے زیادہ خریدنے/زیادہ بیچنے والے علاقوں کا تعین کرکے پوزیشنیں کھولتی ہے، اور خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس شامل کرتی ہے۔ یہ ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ پیرامیٹر کی ترتیب کو بہتر بنا کر، زیادہ درست تجارتی سگنلز اور اسٹاپ لاس کی سطحوں کے ساتھ، مستحکم منافع حاصل کیا جا سکتا ہے۔

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1