موونگ ایوریج پر مبنی رجحان کی پیروی کی بنیادی حکمت عملی

جائزہ

یہ حکمت عملی کندل کے باڈی حصے پر مبنی ہے، اور EMA اشارے کے ساتھ مل کر مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے، جس سے ORIGINAL PRIMITIVE TREND TRACKING کا اثر حاصل ہوتا ہے۔ جب بڑی سبز شمع (صعودی کندل) ظاہر ہوتی ہے تو لمبا (لانگ) پوزیشن لی جاتی ہے، اور جب بڑی سرخ شمع (نزولی کندل) ظاہر ہوتی ہے تو چھوٹا (شارٹ) پوزیشن لی جاتی ہے، اس طرح مارکیٹ کے رجحان کی پیروی کی جاتی ہے۔

حکمت عملی کا اصول

- آخری 30 کندلوں کے باڈی کی اوسط لمبائی sbody کا حساب لگائیں۔

- جب تازہ ترین کندل سبز (صعودی) ہو اور اس کا باڈی sbody/2 سے بڑا ہو تو لمبا (لانگ) کریں۔

- جب لمبا پوزیشن لیا ہوا ہو، اگر تازہ ترین کندل سرخ (نزولی) ہو، اس کا باڈی sbody/2 سے بڑا ہو، اور موجودہ پوزیشن منافع بخش حالت میں ہو تو لمبی پوزیشن بند کریں۔

- جب تازہ ترین کندل سرخ (نزولی) ہو اور اس کا باڈی sbody/2 سے بڑا ہو تو چھوٹا (شارٹ) کریں۔

- جب چھوٹا پوزیشن لیا ہوا ہو، اگر تازہ ترین کندل سبز (صعودی) ہو، اس کا باڈی sbody/2 سے بڑا ہو، اور موجودہ پوزیشن منافع بخش حالت میں ہو تو چھوٹی پوزیشن بند کریں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- سادہ اور ابتدائی، سمجھنے اور لاگو کرنے میں آسان۔

- کندل کی ساخت پر مبنی فیصلہ، ٹریڈنگ بریک آؤٹس پر کچھ حد تک مؤثر۔

- رجحان کی پیروی کرتی ہے، بڑی حرکتوں کو پکڑ سکتی ہے۔

- منافع بخش پوزیشن کے بعد فوری نقصان روکنا، منافع کو محفوظ کرنے میں مددگار۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر نہیں کر سکتی، جس سے غیر ضروری نقصان ہو سکتا ہے۔

- صرف کندل پر مبنی فیصلہ سلپج اور راتوں رات گیپ سے متاثر ہو سکتا ہے۔

- تجارت کی زیادہ تعدد کے مسئلے پر غور نہیں کیا گیا۔

خطرات کو کم کرنے کے لیے درج ذیل طریقے استعمال کیے جا سکتے ہیں:

- دیگر اشارے کے ساتھ مل کر سگنلز کو فلٹر کرنا۔

- نقصان روکنے کی حکمت عملی ترتیب دینا۔

- پیرامیٹرز کو بہتر بنانا، تجارت کی تعدد کو کنٹرول کرنا۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- بریک آؤٹ کے اشارے شامل کرنا، جھوٹے بریک آؤٹ کو فلٹر کرنا۔

- نقصان روکنے کی حکمت عملی شامل کرنا، اکٹھے نقصان کو کم کرنا۔

- رجحان کے اشارے کے ساتھ ملا کر، رجحان کی سمت کی تصدیق کرنا۔

- پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹر مجموعہ تلاش کرنا۔

خلاصہ

یہ حکمت عملی ایک ابتدائی اور سادہ قسم کی رجحان پیروی کرنے والی حکمت عملی ہے۔ کندل کی ساخت کے ذریعے فیصلہ کر کے، یہ مؤثر طریقے سے رجحان کی سمت کی پیروی کر سکتی ہے۔ ساتھ ہی فوری نقصان روکنے کا طریقہ کار منافع کو محفوظ کرنے میں مددگار ہے۔ یہ حکمت عملی رجحان پیروی کے سیٹ کو مکمل کر سکتی ہے، لیکن خطرات کو کم کرنے کے لیے مزید بہتری کی ضرورت ہے۔ مستقبل میں دیگر اشارے کے ساتھ اس کے اثرات کا مزید مطالعہ کرنا قابل قدر ہے۔

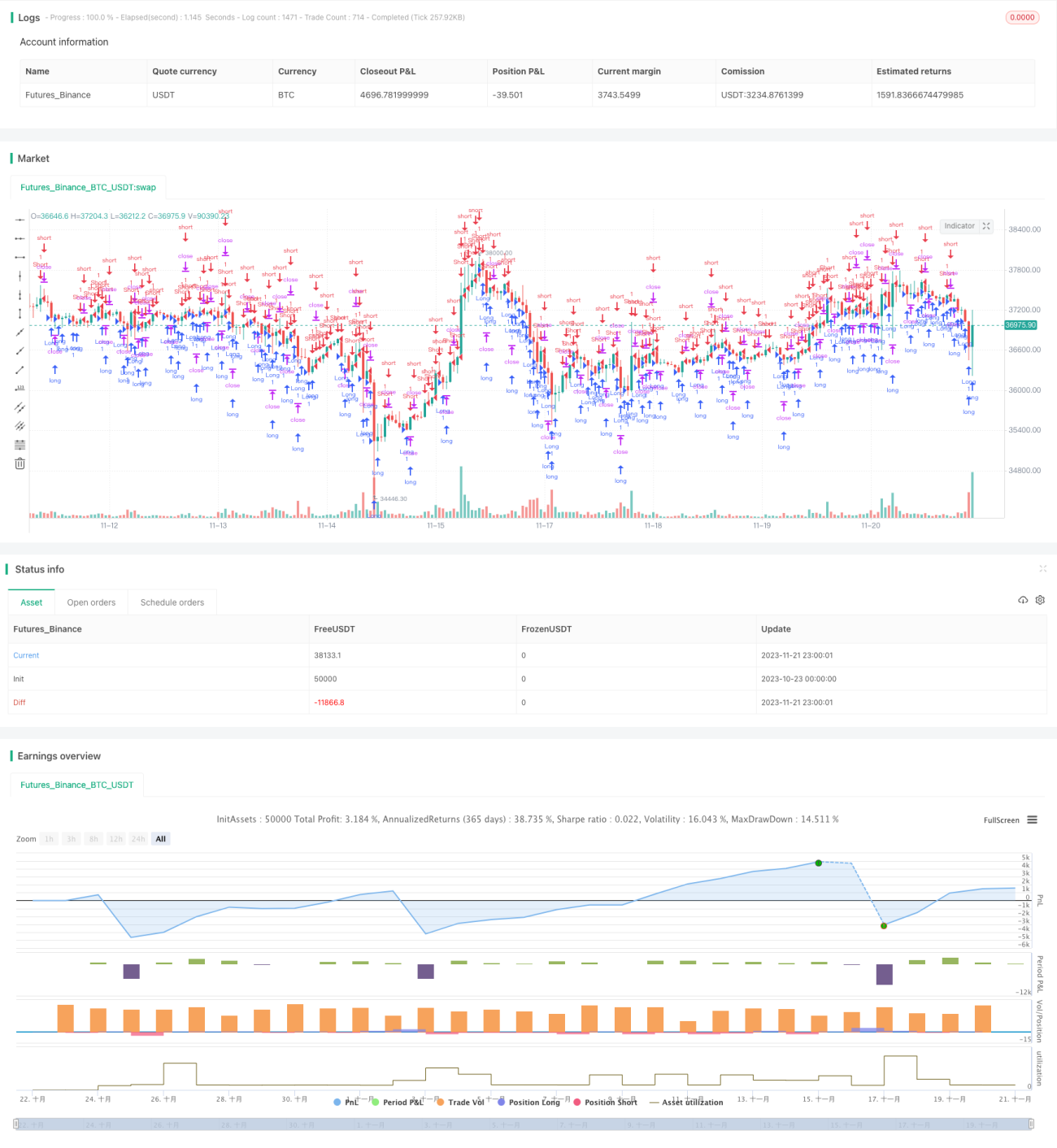

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1