ایس اے آر پر مبنی رجحان کے پیچھے چلنے والی مقداری حکمت عملی

خلاصہ

سپیکولیٹو گیپ حکمت عملی ایک رجحان کی پیروی کرنے والی مقداری تجارتی حکمت عملی ہے جو SAR ہموار منحنی خطوط کو بنیادی تجارتی سگنل کے طور پر استعمال کرتی ہے، اور اسے EMA، سکوز مومینٹم اور وولٹیلیٹی آسکیلیٹر جیسے متعدد فلٹرز کے ساتھ معاون بناتی ہے، SAR پیرامیٹرز کو ترتیب دے کر رجحان کے الٹنے والے نکات کی نشاندہی کرتی ہے، اس طرح کم خطرے کے ساتھ رجحان کی پیروی کرتی ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی سرمایہ کاری کے لیے بہت موزوں ہے۔

حکمت عملی کا اصول

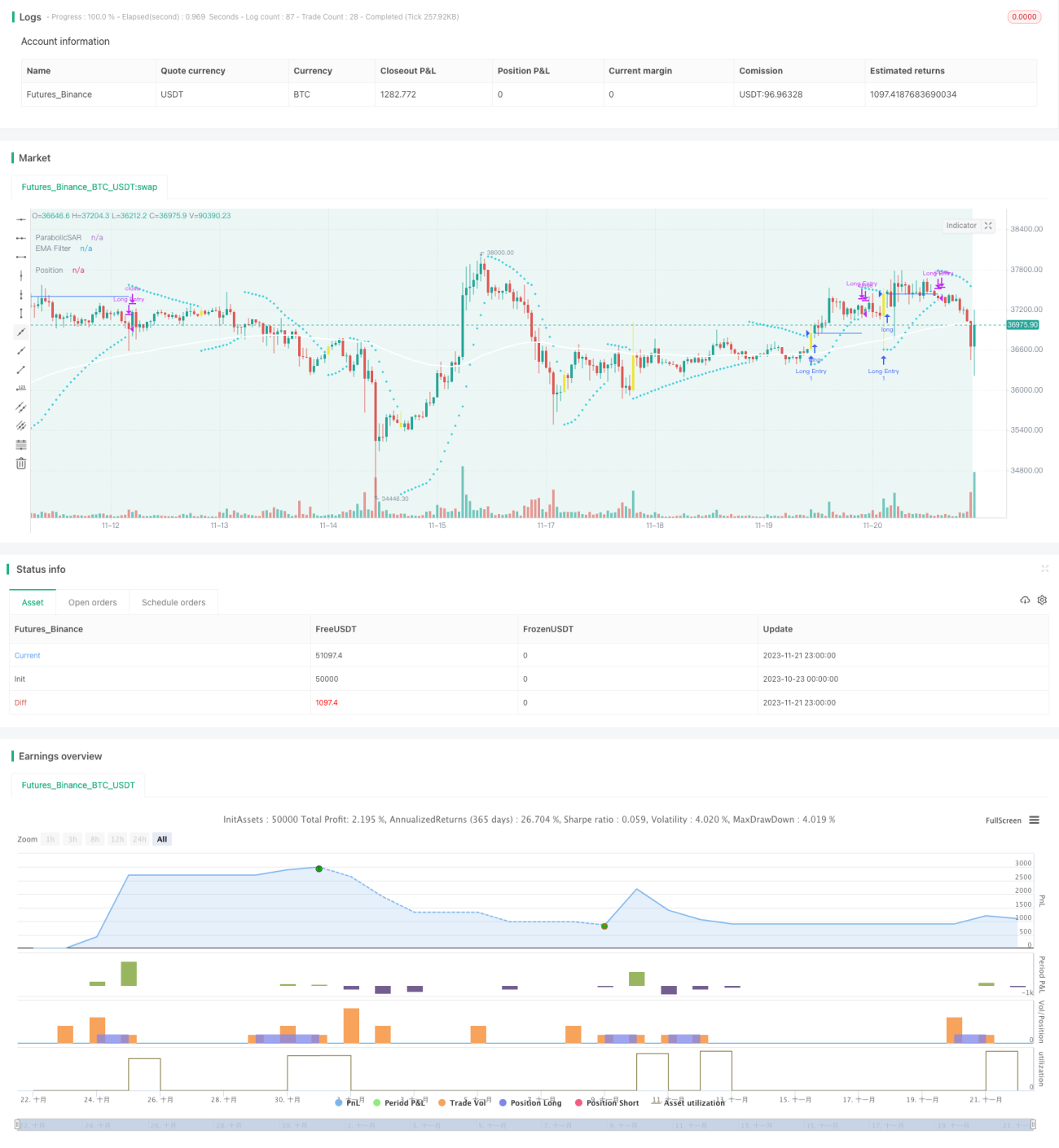

یہ حکمت عملی پیرابولک SAR کو بنیادی تجارتی سگنل انڈیکیٹر کے طور پر استعمال کرتی ہے۔ SAR قیمت کے رجحان کے الٹنے والے نکات کو مؤثر طریقے سے شناخت کر سکتا ہے، جب SAR کی علامت بدلتی ہے تو اس کا مطلب ہے کہ رجحان الٹ گیا ہے۔ یہ حکمت عملی عام طور پر SAR کے پلٹنے پر خرید یا فروخت کے سگنل دیتی ہے۔

اس کے علاوہ، حکمت عملی SAR بریک آؤٹ کا آپشن بھی فراہم کرتی ہے۔ یعنی اس سے پہلے کہ SAR مکمل طور پر پلٹ جائے، قیمت پہلے ہی آخری SAR قدر کو توڑ چکی ہوتی ہے، جس سے سگنل پیدا ہوتا ہے۔ اس سے حکمت عملی کی حساسیت کو مزید بڑھایا جا سکتا ہے۔

جھوٹے سگنلز کو فلٹر کرنے کے لیے، حکمت عملی میں تین معاون فلٹرز بھی شامل کیے گئے ہیں: EMA، سکوز مومینٹم اور وولٹیلیٹی آسکیلیٹر۔ انہیں اکیلے یا ایک ساتھ استعمال کیا جا سکتا ہے تاکہ قیمت کے رجحان اور تجارتی سگنلز کی وشوسنییتا کی تصدیق ہو سکے۔

آخر میں، حکمت عملی نقصان روکنے کے لیے تین طریقے فراہم کرتی ہے: فکسڈ اسٹاپ لاس، فکسڈ ٹیک پروفٹ اور رسک ریوارڈ ریشو اسٹاپ۔ اس سے حکمت عملی مختلف قسم کے تجارتی آلات کی خصوصیات کے مطابق لچکدار طریقے سے ڈھل سکتی ہے۔

فوائد کا تجزیہ

-

SAR قیمت کے رجحان کے الٹنے کی درست شناخت کر سکتا ہے اور نئے قیمتی رجحان کو بروقت پکڑ سکتا ہے، جو کہ درمیانی تا طویل مدتی رجحان کی پیروی کے لیے موزوں ہے۔

-

متعدد فلٹرز کی موجودگی جھوٹے بریک آؤٹ کے امکانات کو کم کرتی ہے اور سگنلز کی وشوسنییتا کو بڑھاتی ہے۔

-

ترتیب سادہ اور لچکدار ہے، مختلف تجارتی آلات کے مطابق پیرامیٹرز کو اپنی مرضی سے سیٹ کیا جا سکتا ہے۔

-

منافع اور نقصان روکنے کے متعدد طریقے فراہم کرتی ہے، جو خطرے اور منافع کے توازن کے حصول میں مددگار ہے۔

-

اسے براہ راست تجارتی روبوٹ سے منسلک کیا جا سکتا ہے، جس سے خودکار تجارت ممکن ہوتی ہے۔

خطرات کا تجزیہ

-

غیر رجحانی مارکیٹ میں، اضافی جھوٹے سگنلز اور غیر مؤثر تجارت ہو سکتی ہے۔

-

SAR پیرامیٹرز کی غلط ترتیب بھی سگنلز کی درستگی کو متاثر کر سکتی ہے۔

-

رجحان کی پیروی کرنے والی حکمت عملی ہونے کی وجہ سے، بڑے اتار چڑھاؤ والی مارکیٹ میں اسٹاپ لاس تک پہنچنا آسان ہے۔

مذکورہ خطرات سے نمٹنے کے لیے، SAR پیرامیٹرز یا فلٹر پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے تاکہ غیر مؤثر تجارت کے امکانات کم ہو سکیں۔ اسٹاپ لاس کی حدود کو بھی قدرے ڈھیلا کیا جا سکتا ہے تاکہ زیادہ قیمت کے اتار چڑھاؤ کو برداشت کیا جا سکے۔

بہتری کے ممکنہ پہلو

-

SAR پیرامیٹرز کی اصلاح: تاریخی بیک ٹیسٹنگ ڈیٹا کے ذریعے SAR کے سٹیپ سائز اور انکریمنٹ پیرامیٹرز کو بہتر بنایا جا سکتا ہے، جس سے زیادہ مستحکم اور موثر تجارتی حکمت عملی حاصل ہو سکتی ہے۔

-

رجحان کی شناخت کرنے والے انڈیکیٹرز کا استعمال: حکمت عملی میں MACD، DMI جیسے معاون انڈیکیٹرز شامل کیے جا سکتے ہیں تاکہ رجحان کی شناخت کی صلاحیت بہتر ہو سکے۔

-

رسک ریوارڈ تناسب کی اصلاح: فکسڈ ٹیک پروفٹ اور اسٹاپ لاس کے فیصد اور رسک ریوارڈ تناسب کے پیرامیٹرز کو ایڈجسٹ کریں، مناسب طور پر زیادہ خطرہ اٹھا کر زیادہ منافع حاصل کیا جا سکتا ہے۔

-

غیر ملکی کرنسی کے آلات شامل کرنا: فی الحال حکمت عملی صرف کرپٹو کرنسیوں کی تجارت کو سپورٹ کرتی ہے، اسے غیر ملکی کرنسیوں، اجناس اور سیکیورٹیز مارکیٹوں کے آلات تک بڑھایا جا سکتا ہے۔

خلاصہ

سپیکولیٹو گیپ ایک بہت ہی عملی رجحان کی پیروی کرنے والی مقداری حکمت عملی ہے۔ یہ تیزی سے ردعمل دیتی ہے، سگنلز قابل اعتماد ہوتے ہیں، اور اسٹاپ لاس اور ٹیک پروفٹ کے ذریعے طویل مدتی مستحکم منافع حاصل کیا جا سکتا ہے۔ مناسب پیرامیٹرز اور قواعد کی اصلاح سے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ ایک موثر مقداری حکمت عملی ہے جو طویل مدتی استعمال کے قابل ہے۔

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1