اوسط چلنے والی لائنوں کے کراس اوور کی حکمت عملی

خلاصہ

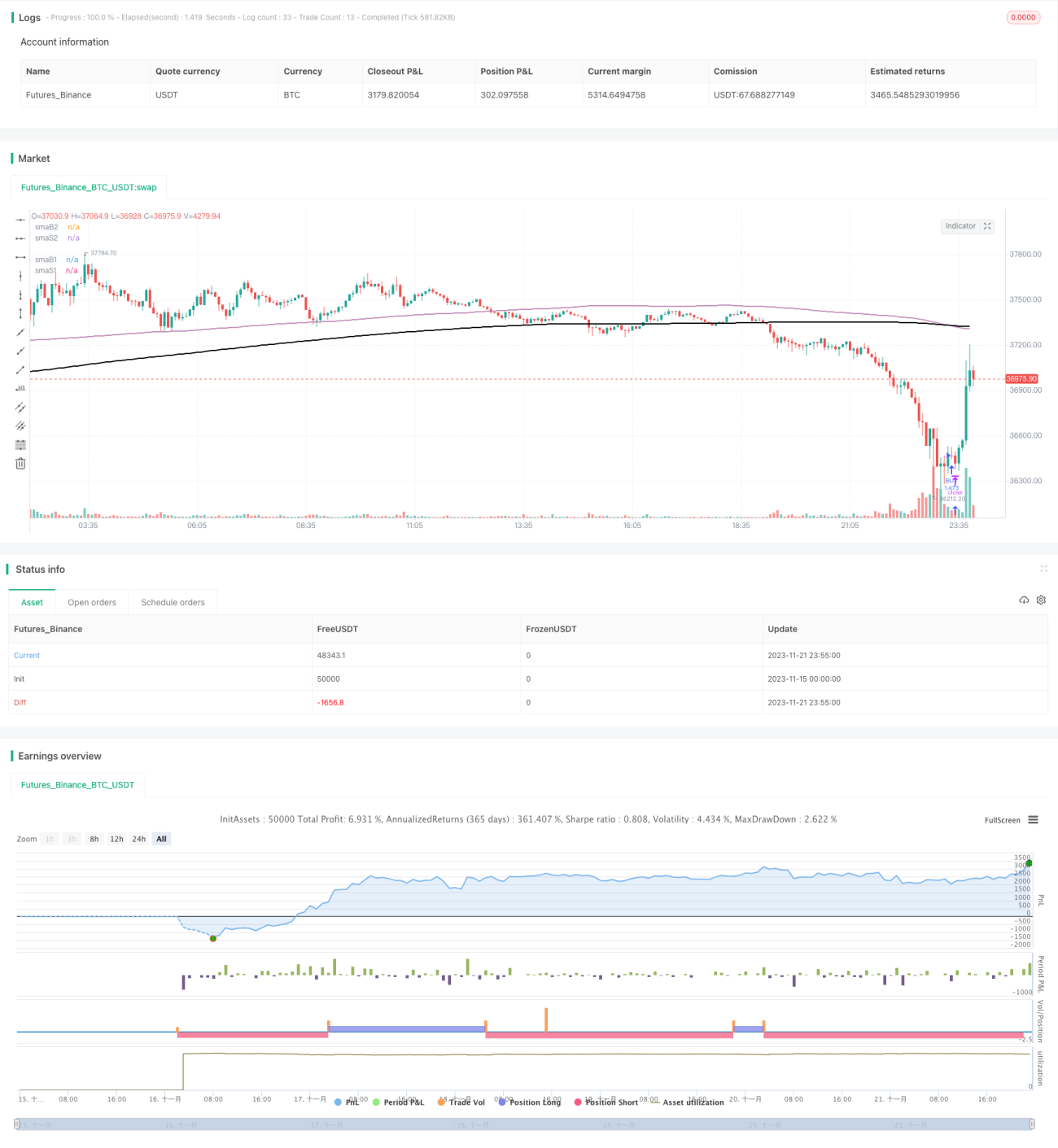

ماونگ ایوریج کراس اوور حکمت عملی دو مختلف پیرامیٹر سیٹنگز کے ساتھ SMA ماونگ ایوریجز کے کراس کا حساب لگا کر تجارتی سگنل پیدا کرتی ہے۔ جب تیز SMA اوپر والی سست SMA کو پار کرتی ہے، تو خریداری کا سگنل پیدا ہوتا ہے؛ جب سست SMA نیچے والی تیز SMA کو پار کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی ایک ہی وقت میں SMA ماونگ ایوریجز کے دو سیٹ استعمال کرتی ہے، ایک سیٹ خریداری کے نقطہ کا تعین کرنے کے لیے اور دوسرا سیٹ فروخت کے نقطہ کا تعین کرنے کے لیے۔

حکمت عملی کا اصول

اس حکمت عملی میں SMA ماونگ ایوریجز کے دو پیرامیٹر سیٹ استعمال کیے گئے ہیں، جو بالترتیب smaB1، smaB2 اور smaS1، smaS2 ہیں۔ smaB1 اور smaB2 خریداری کے سگنل کا تعین کرنے کے لیے استعمال ہوتے ہیں، اور یہ بالترتیب سست اور تیز ماونگ ایوریجز کی نمائندگی کرتے ہیں۔ جب smaB1 اوپر والی smaB2 کو پار کرتا ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ smaS1 اور smaS2 فروخت کے سگنل کا تعین کرنے کے لیے استعمال ہوتے ہیں، اور یہ بھی بالترتیب سست اور تیز ماونگ ایوریجز کی نمائندگی کرتے ہیں۔ جب smaS2 نیچے والی smaS1 کو پار کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح خرید و فروخت کی شرائط کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، جو مختلف مارکیٹ کے حالات کے مطابق ڈھلنے میں مدد دیتا ہے۔

خاص طور پر، یہ حکمت عملی close قیمت کی SMA ویلیو کا حساب لگاتی ہے اور خرید و فروخت کے مواقع کا تعین کرنے کے لیے SMA ماونگ ایوریجز کے دو سیٹوں کے کراس اوور کی حقیقی وقت میں نگرانی کرتی ہے۔ جب تیز ماونگ ایوریج سست ماونگ ایوریج کو اوپر سے پار کرتی ہے، تو سمجھا جاتا ہے کہ قیمت کا رجحان اوپر کی طرف ہے، اس لیے اس وقت لمبی پوزیشن کھولی جاتی ہے؛ جب سست ماونگ ایوریج تیز ماونگ ایوریج کو نیچے سے پار کرتی ہے، تو قیمت کے رجحان کے نیچے آنے کا فیصلہ کیا جاتا ہے، اس لیے لمبی پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل اہم فوائد ہیں:

- ڈبل ماونگ ایوریج کراس اوور سسٹم کا استعمال، خرید و فروخت کی شرائط کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، جو مارکیٹ کی تبدیلیوں کے مطابق ڈھلنے میں مدد دیتا ہے

- SMA ماونگ ایوریج خود کچھ شور کو فلٹر کر سکتی ہے، جس سے نسبتاً قابل اعتماد تجارتی سگنل پیدا ہوتے ہیں

- SMA پیرامیٹرز کے امتزاج کو اپنی مرضی کے مطابق ترتیب دینے کی اجازت دیتا ہے، مختلف مصنوعات کے لیے پیرامیٹرز کو بہتر بنایا جا سکتا ہے

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- ماونگ ایوریج کراس اوور سگنل میں تاخیر ہو سکتی ہے، موڑ کے نقطہ کے فوراً پہلے یا بعد میں سگنل پیدا نہیں کر سکتا

- غلط SMA پیرامیٹرز کا انتخاب بہت سارے غلط سگنلز کا سبب بن سکتا ہے

- بڑے اتار چڑھاؤ والی مارکیٹ میں پیدا ہونے والے سگنلز کی کارکردگی کم ہو سکتی ہے

ان خطرات پر قابو پانے کے لیے، SMA پیرامیٹرز کے امتزاج کو بہتر بنا کر، متحرک سٹاپ لاس شامل کر کے منافع کو محفوظ بنایا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مزید SMA پیرامیٹرز کے امتزاج کا تجربہ کریں، بہترین پیرامیٹرز تلاش کریں

- حجم کی تصدیق شامل کریں، تاکہ قیمت میں شدید اتار چڑھاؤ کے دوران غلط سگنلز سے بچا جا سکے

- دیگر اشاریوں (جیسے MACD، RSI وغیرہ) کے ساتھ ملا کر SMA کراس اوور سگنلز کو فلٹر کریں

- سٹاپ لاس حکمت عملی شامل کریں، تاکہ منافع کو محفوظ بنایا جا سکے اور نقصان کو کم کیا جا سکے

خلاصہ

ماونگ ایوریج کراس اوور حکمت عملی SMA ماونگ ایوریجز کے دو سیٹوں کے کراس اوور کا حساب لگا کر سادہ اور مؤثر تجارتی سگنل پیدا کرتی ہے۔ یہ حکمت عملی پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کرنے کی اجازت دیتی ہے، مختلف مصنوعات کے لیے موزوں ہے، اور ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ پیرامیٹر کی اصلاح، سگنل فلٹرنگ وغیرہ کے ذریعے اس حکمت عملی کو مزید بہتر بنایا جا سکتا ہے، تاکہ زیادہ قابل اعتماد سگنل پیدا کیے جا سکیں۔

- 1