RSI محوری موونگ ایوریج کراس اوور حکمت عملی

جائزہ

RSI محوری اوسط کراس اوور حکمت عملی RSI انڈیکیٹر اور اس کی سادہ حرکت پذیری اوسط کا حساب لگاتی ہے، اور ان دونوں کے سنہری کراس اور ڈیڈ کراس کو دیکھ کر اندراج اور اخراج کا فیصلہ کرتی ہے۔ یہ حکمت عملی بولی بینڈز کو شامل کرکے RSI محوری اوسط کے لیے حمایت اور مزاحمت کا تعین کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے 14 دن کے RSI انڈیکیٹر کا حساب لگاتی ہے، پھر RSI انڈیکیٹر کے 8 دن کے سادہ حرکت پذیری اوسط کا حساب لگاتی ہے۔ جب RSI انڈیکیٹر نیچے سے اوپر اپنی حرکت پذیری اوسط کو توڑتا ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ جب RSI اوپر سے نیچے اپنی حرکت پذیری اوسط کو توڑتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

ساتھ ہی، یہ حکمت عملی RSI محوری اوسط کے لیے بولی بینڈز کا تعین بھی شامل کرتی ہے۔ بولی بینڈز معیاری انحراف کے حساب سے یہ فیصلہ کرتے ہیں کہ کیا RSI محوری اوسط پہلے سے نسبتاً بہت زیادہ بھیڑ ہو چکی ہے، تاکہ اونچے مقامات پر خریداری اور نیچے والے مقامات پر فروخت سے بچا جا سکے۔

فوائد کا تجزیہ

RSI محوری اوسط کراس اوور حکمت عملی رجحان کے انڈیکیٹر RSI اور منحنی ہم آہنگ انڈیکیٹر حرکت پذیری اوسط کو ملا کر مارکیٹ کے رجحان اور بے ترتیبی کو مؤثر طریقے سے جانچ سکتی ہے۔ RSI کا ریاضیاتی اوسط قیمتوں کے اتار چڑھاؤ کے سگنل پر اثر کو بہتر طور پر ہموار کرتا ہے۔

اس حکمت عملی میں شامل بولی بینڈز معیاری انحراف کے اصول کا استعمال کرتے ہیں، جو اوپر اور نیچے کی پٹیوں کی چوڑائی کو خود بخود ایڈجسٹ کرتا ہے اور تجارتی سگنلز میں الجھن کو مؤثر طریقے سے روکتا ہے۔ جب بولی بینڈز تنگ ہوتے ہیں تو یہ تبدیلی کی سست روی کو ظاہر کرتا ہے، جو الٹ پلٹ کے مواقع تلاش کرنے کے لیے موزوں ہے۔ جب بولی بینڈز چوڑے ہوتے ہیں تو یہ مارکیٹ میں شدید اتار چڑھاؤ کے دور کو ظاہر کرتا ہے، جو رجحان کی پیروی کرنے کے لیے موزوں ہے۔

خطرات کا تجزیہ

RSI محوری اوسط کراس اوور حکمت عملی کا سب سے بڑا خطرہ RSI انڈیکیٹر اور حرکت پذیری اوسط کی خود پس ماندگی ہے۔ جب تیزی سے مارکیٹ حرکت ہوتی ہے تو انڈیکیٹر کے حساب اور رجحان کے تعین میں کچھ تاخیر ہوتی ہے۔ اس کی وجہ سے خریداری کے مقامات اونچے اور فروخت کے مقامات نیچے آ سکتے ہیں۔

دوسرا بڑا خطرہ رجحان کے بیل سے بیئر میں بدلنے پر انڈیکیٹر کا گمراہ کرنا ہے۔ جب مارکیٹ میں موڑ آتا ہے اور RSI اور حرکت پذیری اوسط نے ابھی ردعمل نہیں دیا ہوتا تو غلط تجارتی سگنل پیدا ہو سکتے ہیں جس سے نقصان ہو سکتا ہے۔

حل میں RSI کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا، حرکت پذیری اوسط کی مدت کو کم کرنا، رجحان کے انڈیکیٹرز کو مدد کے لیے شامل کرنا، اور نقصان روکنے کی حد کو مناسب طریقے سے بڑھانا شامل ہیں۔

بہتری کے امکانات

RSI محوری اوسط کراس اوور حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

RSI پیرامیٹرز کو بہتر بنانا: RSI کی لمبائی کو ایڈجسٹ کرکے حساسیت اور استحکام میں توازن لایا جا سکتا ہے۔

-

حرکت پذیری اوسط پیرامیٹرز کو بہتر بنانا: اوسط کی قسم اور دورانیے کے پیرامیٹرز کو ایڈجسٹ کرکے انڈیکیٹر کی ہم آہنگی کو بہتر بنایا جا سکتا ہے۔

-

نقصان روکنے کا طریقہ کار شامل کرنا: متحرک نقصان روکنے یا وقت کی بنیاد پر نقصان روکنے کا تعین کرکے ایک ہی تجارت کے نقصان کو کنٹرول کیا جا سکتا ہے۔

-

رجحان کے انڈیکیٹرز کو شامل کرنا: MACD، KDJ جیسے انڈیکیٹرز کو شامل کرکے الٹ پلٹ کی غلط تشریح سے بچا جا سکتا ہے۔

-

متعدد ٹائم فریموں کی تصدیق: بڑے ٹائم فریموں کا استعمال کرکے رجحان کا تعین کیا جا سکتا ہے تاکہ پھنسنے سے بچا جا سکے۔

خلاصہ

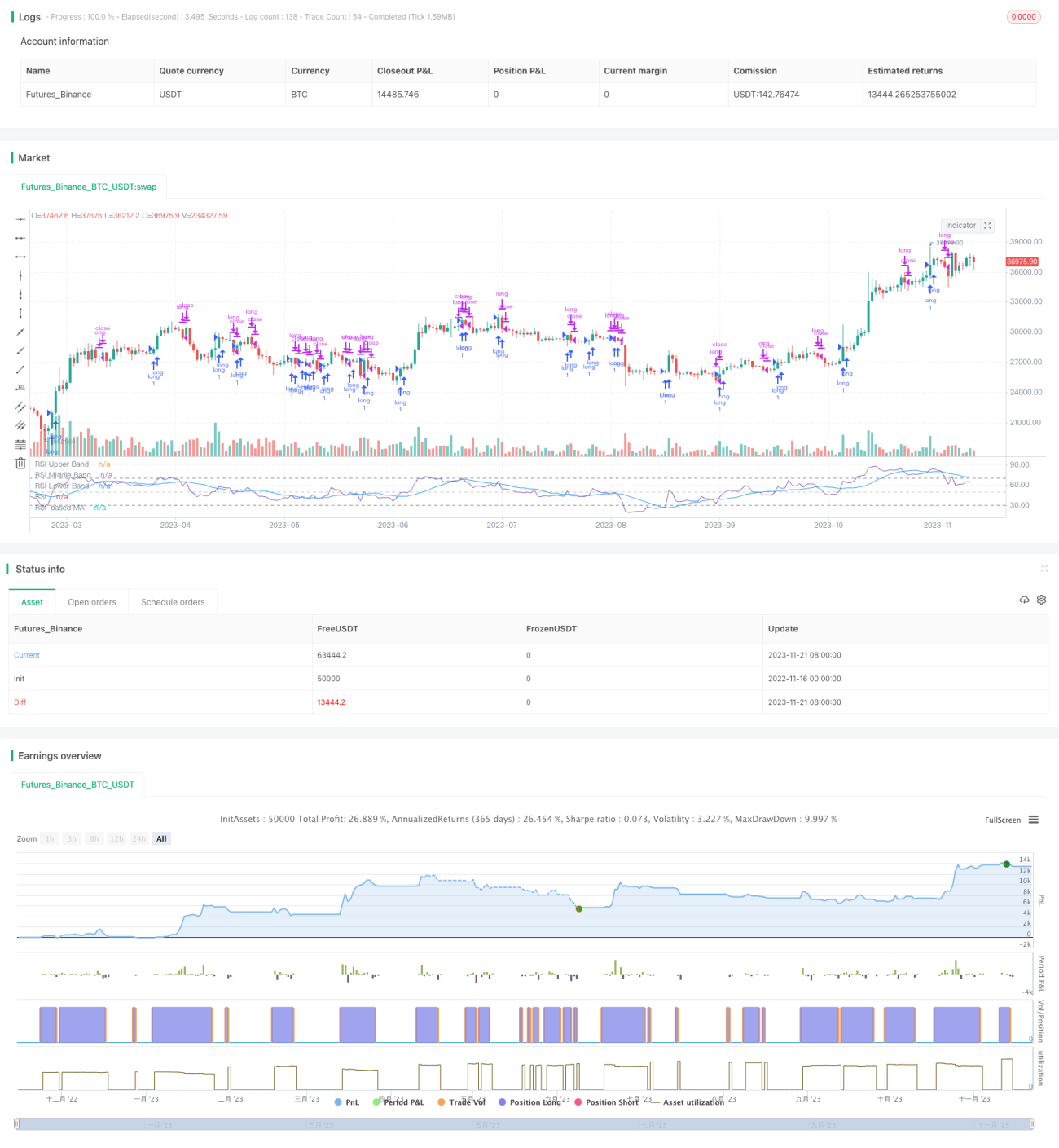

RSI محوری اوسط کراس اوور حکمت عملی مجموعی طور پر ایک نسبتاً پختہ مقداری تجارتی حکمت عملی ہے۔ یہ متعدد تکنیکی انڈیکیٹرز کے فوائد کو یکجا کرتی ہے، اور پیرامیٹر کی ایڈجسٹمنٹ اور کثیر جہتی بہتری کے ذریعے مارکیٹ کے مرکزی رجحان میں داخل ہو سکتی ہے۔ اس حکمت عملی کا سب سے بڑا خطرہ انڈیکیٹرز کی پس ماندگی ہے، جسے نقصان روکنے کے ذریعے کنٹرول کرنا ضروری ہے۔ اگر صحیح طریقے سے استعمال کیا جائے تو RSI محوری اوسط کراس اوور حکمت عملی نسبتاً مستحکم سرمایہ کاری منافع فراہم کر سکتی ہے۔

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1