وقتی سلسلہ تجزیہ اور حجم وزنی پر مبنی بولنگر بینڈ تکنیکی اشاریہ حکمت عملی

جائزہ

یہ حکمت عملی چار تکنیکی اشاریوں یعنی ٹائم سیریز ڈیکمپوزیشن، والیوم ویٹڈ ایوریج پرائس، بولنگر بینڈز اور ڈیلٹا (OBV-PVT) کو یکجا کرتی ہے تاکہ قیمت کے رجحان، اوور باؤٹ اور اوور سولڈ کی کثیر جہتی تشخیص کی جا سکے۔

حکمت عملی کا اصول

- ٹائم سیریز ڈیکمپوزیشن کا استعمال کرتے ہوئے قیمت سے شور اور سائیکلی پن کو ختم کیا جاتا ہے، جس سے قیمت کے رجحان کا زیادہ درست اندازہ لگایا جا سکتا ہے۔

- اس رجحان کی لائن کی بنیاد پر، والیوم کے وزن کے ساتھ نئی قیمت کا حساب لگایا جاتا ہے۔

- کلوزنگ پرائس کے بولنگر بینڈز فیصد چوڑائی BB%B کے اشاریے کا حساب لگا کر اوور باؤٹ اور اوور سولڈ کا تعین کیا جاتا ہے۔

- OBV-PVT کی تبدیلی Delta(OBV-PVT) کے بولنگر بینڈز فیصد چوڑائی کا حساب لگا کر قیمت اور حجم کے درمیان تضاد (divergence) کا معیار قائم کیا جاتا ہے۔

- والیوم اور قیمت کے اشاریوں کے کراس اوور اور بولنگر بینڈز کی اوور شوٹ اور ریٹریسمنٹ کی بنیاد پر ٹریڈنگ سگنلز پیدا کیے جاتے ہیں۔

فوائد کا تجزیہ

- قیمت، حجم اور شماریاتی خصوصیات کے کثیر الجہتی فیصلوں کا امتزاج، حکمت عملی کو مضبوط بناتا ہے۔

- BB%B اور Delta(OBV-PVT) کا امتزاج قلیل مدتی اوور باؤٹ اور اوور سولڈ صورتحال کو بہتر طور پر شناخت کرنے میں مدد دیتا ہے۔

- والیوم اور قیمت کے کراس سگنلز کچھ شور والے ٹریڈنگ پوائنٹس کو فلٹر کر دیتے ہیں۔

رسک کا تجزیہ

- پیرامیٹرز کی ترتیب بہت پیچیدہ ہے، جسے ایڈجسٹ کرنا آسان نہیں۔

- قلیل مدتی رینج میں اتار چڑھاؤ نقصان میں اضافہ کا سبب بن سکتا ہے۔

- قیمت اور حجم کا تضان (divergence) گمراہ کن سگنلز کو مکمل طور پر فلٹر نہیں کر سکتا۔

اس حکمت عملی کو بہتر بنانے کے لیے موونگ ایوریج کی مدت، بولنگر بینڈز کی چوڑائی اور رسک/ریوارڈ ریشو میں تبدیلی کی جا سکتی ہے، جس سے ٹریڈنگ کی فریکوئنسی کم ہوگی اور فی ٹریڈ رسک/ریوارڈ ریشو بہتر ہوگا۔

خلاصہ

یہ حکمت عملی کثیر الجہتی تجزیہ کے آلات جیسے ٹائم سیریز ڈیکمپوزیشن، بولنگر بینڈز انڈیکیٹر، OBV انڈیکیٹر وغیرہ کا امتزاج پیش کرتی ہے۔ قیمت اور حجم کے تعلق، شماریاتی خصوصیات اور رجحان کی تشخیص کے مربوط استعمال سے قلیل مدتی جھٹکوں کی شناخت اور بازار کے اہم رجحان کو مؤثر طریقے سے پکڑنے میں مدد ملتی ہے۔ تاہم، اس میں کچھ خطرات بھی ہیں، جنہیں پیرامیٹرز کی ایڈجسٹمنٹ کے ذریعے بہترین حالت میں لایا جا سکتا ہے۔

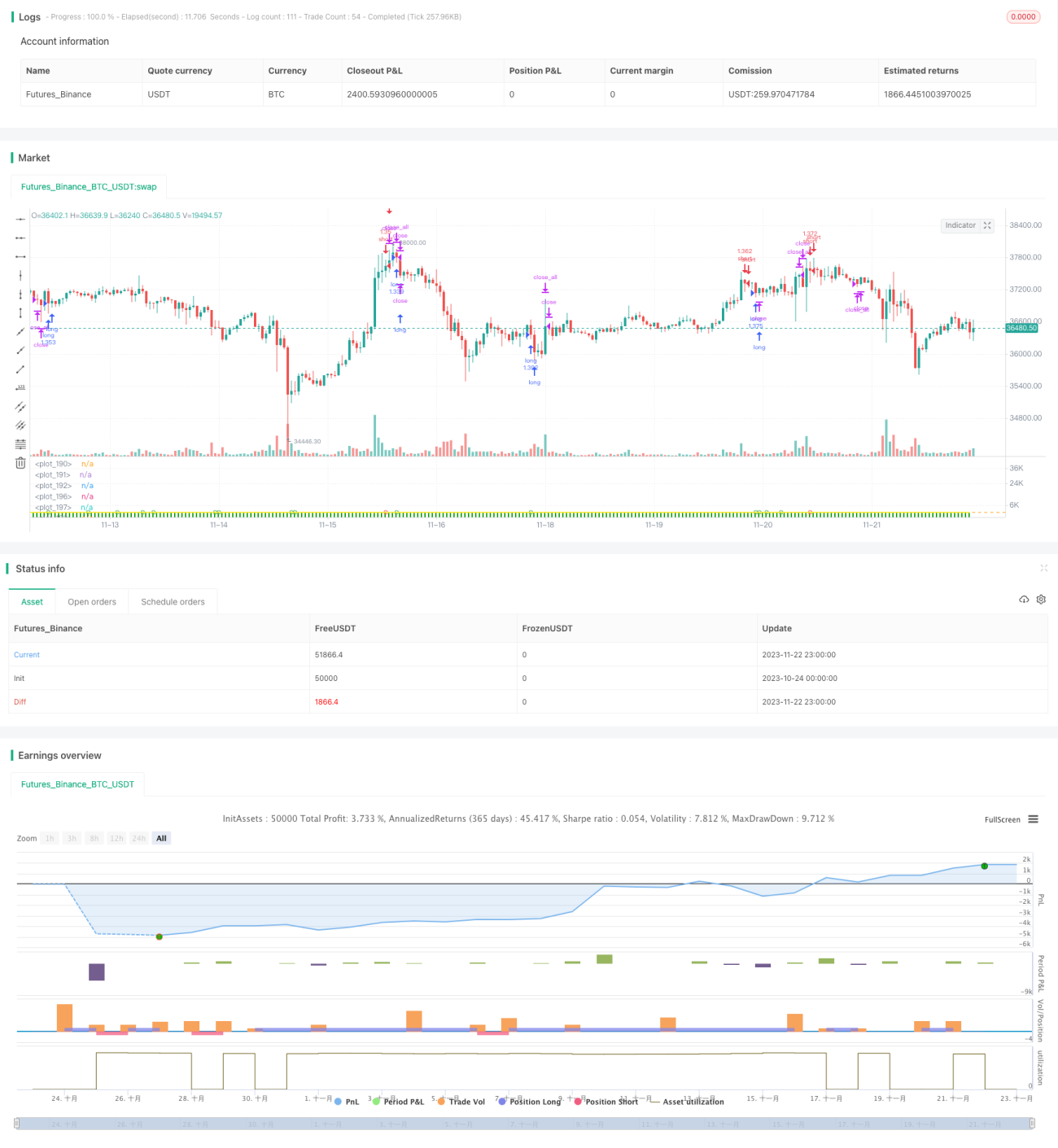

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © oakwhiz and tathal

- 1