وزنی معیاری انحراف متحرک اوسط تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی وزنی معیاری انحراف (Weighted Standard Deviation) کے اشاریے کو حرکت پذیر اوسط (Moving Average) کے ساتھ ملا کر کرپٹو کرنسیوں میں رجحان (Trend) کی بنیاد پر تجارت کرتی ہے۔ حکمت عملی ایک مخصوص مدت کی بند قیمتوں (Close Prices) اور حجم (Volume) کی بنیاد پر قیمت کے وزنی معیاری انحراف کا ایک راستہ (Channel) شمار کرتی ہے۔ جب قیمت اس راستے کی اوپری یا نچلی حد کو عبور کرتی ہے تو بالترتیب خرید (Long) یا فروخت (Short) کا حکم دیا جاتا ہے۔ اس کے ساتھ ساتھ نقصان روکنے (Stop Loss) اور منافع یقینی بنانے (Take Profit) کی شرائط بھی رکھی جاتی ہیں تاکہ ایک تجارت میں ہونے والے نقصان کو محدود کیا جا سکے۔

حکمت عملی کا اصول

کوڈ میں دو کسٹم فنکشنز (Custom Functions) کی وضاحت کی گئی ہے جو وقت کی سیریز (Time Series) اور اری (Array) سے وزنی معیاری انحراف شمار کرتے ہیں۔ اہم اقدامات یہ ہیں:

- بند قیمت اور حجم کی بنیاد پر وزنی اوسط قیمت (Weighted Average Price) شمار کرنا۔

- ہر کندل (K-line) کی قیمت اور اوسط قیمت کے درمیان فرق کے مربع (Square of Error) کا حساب لگانا۔

- نمونے کے سائز اور وزن کے لحاظ سے ایڈجسٹ شدہ اوسط کا استعمال کرتے ہوئے ویریئنس (Variance) شمار کرنا۔

- مربع جذر (Square Root) لے کر معیاری انحراف (Standard Deviation) حاصل کرنا۔

اس طرح ہمیں ایک ایسا راستہ ملتا ہے جس کا مرکز وزنی اوسط قیمت ہوتا ہے اور اوپر اور نیچے ایک معیاری انحراف کے برابر فاصلہ ہوتا ہے۔ جب قیمت نیچے سے اس راستے کی نچلی حد کو عبور کرتی ہے تو خرید کا حکم دیا جاتا ہے، اور جب اوپر سے اوپری حد کو عبور کرتی ہے تو فروخت کا حکم دیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ حرکت پذیر اوسط اور اتار چڑھاؤ (Volatility) کے تجزیے کو یکجا کرتی ہے۔ حرکت پذیر اوسط مارکیٹ کے رجحان کی سمت بتاتی ہے، جبکہ معیاری انحراف قیمت کے مناسب دائرے (Range) کی وضاحت کرتا ہے۔ یہ دونوں ایک دوسرے کی تصدیق کرتے ہیں، جس سے اعتباریت بڑھتی ہے۔ اس کے علاوہ، حجم کا وزن (Volume Weight) جھوٹے بریک آؤٹس (False Breakouts) کو فلٹر کرنے میں مدد دیتا ہے، جس سے حقیقی بریک آؤٹ کا امکان بڑھ جاتا ہے۔

یہ حکمت عملی اسٹاپ لاس اور ٹیک پروفٹ کے مقامات بھی مقرر کرتی ہے، جو رجحان کو برقرار رکھنے میں مدد دیتے ہیں اور الٹ پلٹ (Reversal) کی صورت میں زیادہ نقصان سے بچاتے ہیں۔ یہ ایک اہم نکتہ ہے جسے بہت سے نئے تاجر نہیں سمجھ پاتے۔

خطرات کا تجزیہ

بنیادی خطرہ مارکیٹ میں شدید اتار چڑھاؤ کا ہے۔ اس صورت میں معیاری انحراف کا راستہ بھی بہت زیادہ پھیل جاتا ہے، جس سے فیصلہ کرنا مشکل ہو جاتا ہے۔ اس کے علاوہ، اگر مدت بہت چھوٹی چنی جائے تو شور (Noise) کی وجہ سے غلطیوں کا امکان بڑھ جاتا ہے۔

اس کا حل یہ ہے کہ مدت کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جائے تاکہ منحنی (Curve) ہموار ہو جائے۔ اس کے علاوہ دوسرے اشاریوں جیسے RSI کے ساتھ ملا کر بریک آؤٹ کی تصدیق کو بڑھایا جا سکتا ہے۔

بہتری کے ممکنہ راستے

- مدت کے پیرامیٹرز کو بہتر بنانا۔ مختلف اوقات جیسے 5 منٹ، 15 منٹ، 30 منٹ وغیرہ پر جانچ کر بہترین امتزاج تلاش کیا جا سکتا ہے۔

- اسٹاپ لاس اور ٹیک پروفٹ کے تناسب کو بہتر بنانا۔ مختلف مقامات پر جانچ کر بہترین منافع کی شرح حاصل کی جا سکتی ہے۔

- فلٹر کی شرائط میں اضافہ۔ مثلاً حجم کو شامل کر کے جھوٹے بریک آؤٹس سے بچا جا سکتا ہے۔

- کندل کے اشاریوں کا اضافہ۔ جیسے بند قیمت کی پوزیشن، شیڈو (Shadow) کی لمبائی وغیرہ سے کندل کی حقیقت کی تصدیق کر کے غلطیوں کو کم کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی وزنی معیاری انحراف کے اشاریے کو حرکت پذیر اوسط کے ذریعے رجحان کی سمت متعین کرنے کے ساتھ کامیابی سے استعمال کرتی ہے تاکہ کرپٹو کرنسیوں میں رجحان کی پیروی کی جا سکے۔ اس کے علاوہ، مناسب اسٹاپ لاس اور ٹیک پروفٹ کی ترتیب مارکیٹ کی رفتار کو سمجھنے اور زیادہ الٹ پلٹ سے ہونے والے نقصان سے بچنے میں مدد دیتی ہے۔ پیرامیٹرز کی ایڈجسٹمنٹ اور متعدد اشاریوں کی تصدیق کے ذریعے اسے مزید بہتر بنا کر ایک قابل اعتماد مقداری تجارتی حکمت عملی میں تبدیل کیا جا سکتا ہے۔

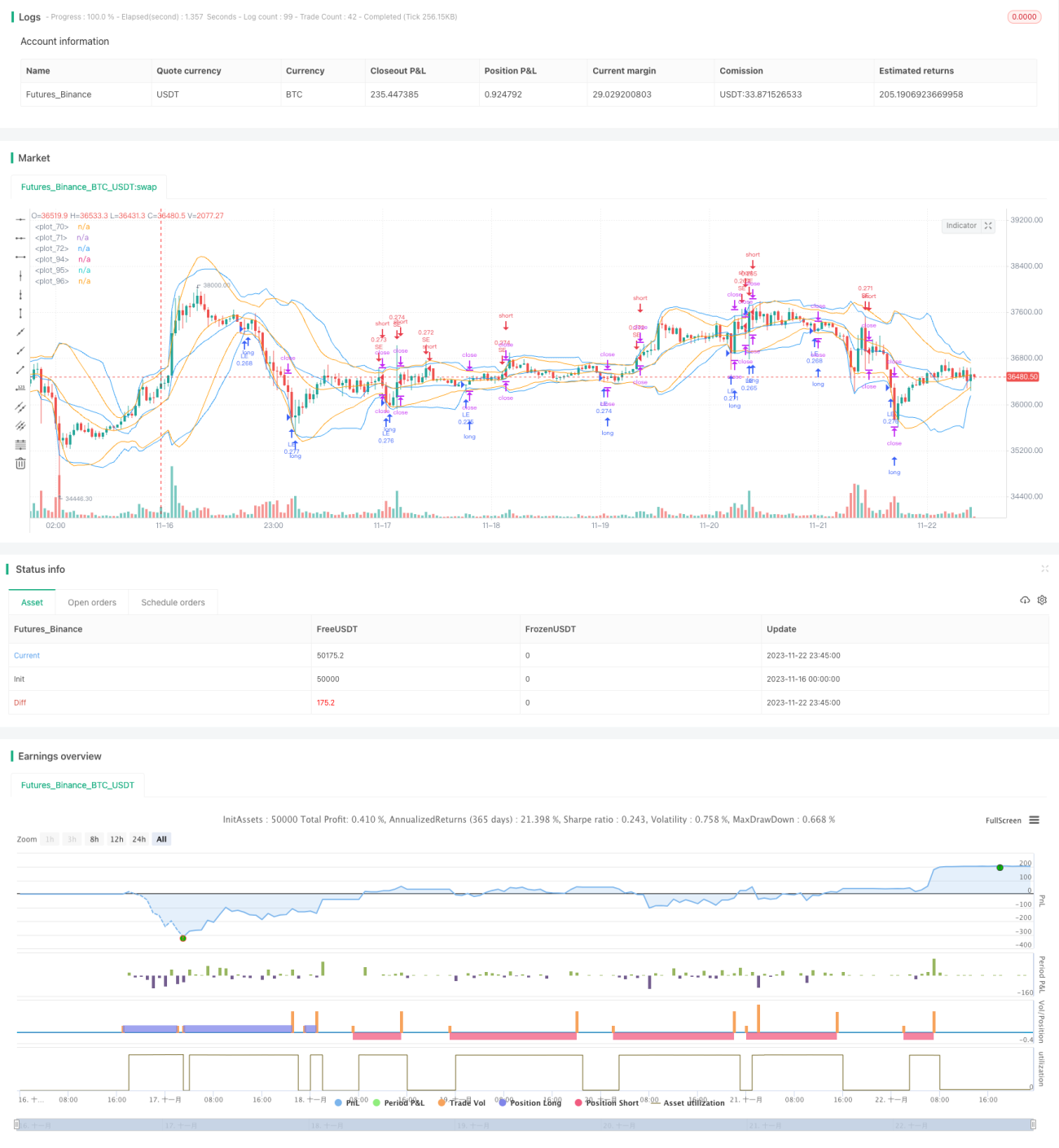

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1