دو موونگ ایوریج اربٹریج حکمت عملی

جائزہ

یہ حکمت عملی دو اوسط لکیروں کی شکلوں کا استعمال کرتے ہوئے منافع بخش لین دین (آربیٹریج) کرنے کے لیے بنائی گئی ہے۔ یہ 123 ریورسل پیٹرن اور محدود حجم والے عنصر (FVE) نامی دو ذیلی حکمت عملیوں کو یکجا کرتی ہے۔ جب دونوں ایک ساتھ خرید یا فروخت کا سگنل دیتی ہیں تو منافع بخش لین دین کیا جاتا ہے۔

حکمت عملی کا اصول

123 ریورسل پیٹرن

یہ ذیلی حکمت عملی الف جینسن کی کتاب "میں فیوچر مارکیٹ میں تین گنا کیسے منافع کمایا" سے ماخوذ ہے۔ یہ درج ذیل شرائط پر سگنل دیتی ہے:

- جب بند قیمت لگاتار 2 دن بڑھے اور 9 دن کا سست سٹوکاسٹک انڈیکیٹر 50 سے نیچے ہو تو خریدیں (لمبی پوزیشن)؛

- جب بند قیمت لگاتار 2 دن گرے اور 9 دن کا تیز سٹوکاسٹک انڈیکیٹر 50 سے اوپر ہو تو بیچیں (شارٹ پوزیشن)۔

محدود حجم والا عنصر (FVE)

FVE خالصتاً حجم کا ایک انڈیکیٹر ہے۔ یہ قیمت میں اضافے/کمی کی حد اور حجم کی بنیاد پر فیصلہ کرتا ہے کہ سرمایہ داخل ہو رہا ہے یا باہر جا رہا ہے۔

جب حالیہ دو بار کے FVE انڈیکیٹر ایک ساتھ بڑھیں یا گریں تو سگنل ملتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی مارکیٹ کے رجحان اور سرمائے کی روانی کا تعین کرنے کے لیے دو انڈیکیٹرز کو یکجا کرتی ہے، جس سے غلط سگنلز سے بچا جا سکتا ہے۔ نیز دونوں ذیلی حکمت عملیوں میں ریورسل کی خصوصیات ہوتی ہیں، لہذا منافع بخش لین دین ممکن ہے۔

مزید برآں، جب دو اوسط لکیروں کی شکل بنتی ہے تو اس کا مطلب ہے کہ قلیل مدتی اور درمیانی مدتی رجحان ایک جیسا ہے، اس لیے یہ زیادہ مستحکم ہوتی ہے۔

خطرے کا تجزیہ

یہ حکمت عملی اوسط لکیروں کی شکلوں پر انحصار کرتی ہے، جب مارکیٹ میں اتار چڑھاؤ ہو تو غلط سگنلز کی وجہ سے نقصان ہو سکتا ہے۔ اس کے علاوہ ریورسل کی ناکامی بھی عام خطرہ ہے۔

مناسب پیرامیٹرز کو ایڈجسٹ کرکے حکمت عملی کو زیادہ مضبوط بنایا جا سکتا ہے اور نقصان روکنے کے لیے سٹاپ لاس بھی لگایا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

مختلف قسم کے اوسط انڈیکیٹرز کو جانچ کر بہترین مماثلت تلاش کی جا سکتی ہے۔ اس کے علاوہ غلط سگنلز سے بچنے کے لیے دیگر معاون انڈیکیٹرز جیسے کہ مضبوطی/کمزوری کے انڈیکیٹر، اتار چڑھاؤ کے انڈیکیٹر وغیرہ بھی شامل کیے جا سکتے ہیں۔

مزید برآں، مارکیٹ کی حالت کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کا طریقہ کار تیار کیا جا سکتا ہے تاکہ حکمت عملی زیادہ موافق بن سکے۔ خودکار پیرامیٹر ایڈجسٹمنٹ کے لیے مشین لرننگ اور نیورل نیٹ ورک الگورتھم بھی تلاش کیے جا سکتے ہیں۔

خلاصہ

یہ دو اوسط لکیروں پر مبنی منافع بخش لین دین کی حکمت عملی دو ریورسل پر مبنی انڈیکیٹرز کو یکجا کرتی ہے، جس سے کسی حد تک خطرے سے بچا جا سکتا ہے۔ لیکن چونکہ یہ اوسط لکیروں کی شکلوں پر انحصار کرتی ہے، اس لیے مزید اصلاح کی ضرورت ہے تاکہ حکمت عملی زیادہ مضبوط بن سکے۔ مجموعی طور پر یہ حکمت عملی قلیل مدتی منافع بخش لین دین کے لیے ایک بنیادی فریم ورک فراہم کرتی ہے جو مزید تحقیق کے قابل ہے۔

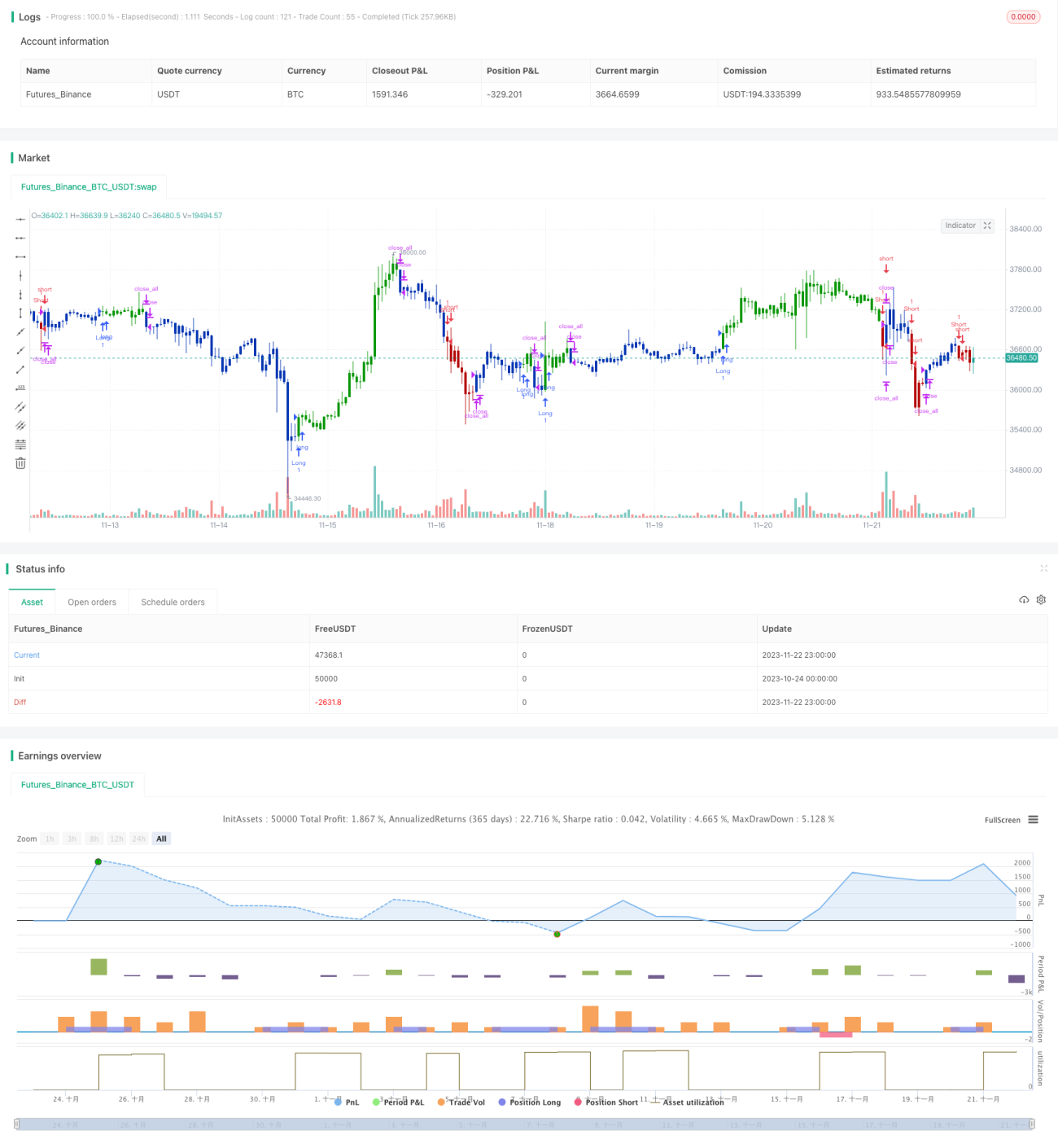

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/08/2020

// This is combo strategies for get a cumulative signal. - 1