موومنٹم تجزیہ کی طرز پر Ichimoku بادل اور بجلی کی تجارتی حکمت عملی

خلاصہ

مومینٹم اینالیسس آئچیموکو کلاؤڈ لائٹننگ ٹریڈنگ حکمت عملی ایک تیز رفتار تجارتی طریقہ ہے جو آئچیموکو کلاؤڈ انڈیکیٹر کے اجزا استعمال کرتی ہے، لیکن 5 منٹ کے ٹائم فریم کے لیے موزوں پیرامیٹرز کے ساتھ۔ اس حکمت عملی کا مقصد بار بار اور زیادہ نمایاں چھوٹی قیمتوں کی تبدیلیوں سے فائدہ اٹھانا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی کنورژن لائن، بیس لائن اور کلاؤڈ کو مومینٹم اور رجحان کے سگنل کے طور پر استعمال کرتی ہے۔ خاص طور پر:

- کنورژن لائن: پچھلے 9 ادوار کی سب سے زیادہ اور سب سے کم قیمت کا وسط نکتہ، جو مومینٹم کا تعین کرنے کے لیے استعمال ہوتا ہے۔

- بیس لائن: پچھلے 26 ادوار کی سب سے زیادہ اور سب سے کم قیمت کا وسط نکتہ، جو طویل مدتی قیمت کی حرکت کے رجحان کو ظاہر کرتا ہے۔

- کلاؤڈ: 26 ادوار کے بعد کی سپورٹ اور ریزسٹنس کی سطحیں پہلے سے تیار کی جاتی ہیں، جو مجموعی مارکیٹ کے جذبات کی نمائندگی کرتی ہیں۔

لمبی پوزیشن میں داخلے کی شرط یہ ہے کہ کنورژن لائن بیس لائن کو اوپر سے کراس کرے اور اختتامی قیمت کلاؤڈ کے دونوں کناروں سے اوپر ہو۔ چھوٹی پوزیشن میں داخلے کی شرط اس کے برعکس ہے۔

لمبی پوزیشن سے باہر نکلنے کی شرط یہ ہے کہ کنورژن لائن بیس لائن کو نیچے سے کراس کرے، یا قیمت کلاؤڈ سے نیچے آ جائے۔ چھوٹی پوزیشن سے باہر نکلنے کی شرط اس کے برعکس ہے۔

حکمت عملی کے فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ آئچیموکو کلاؤڈ انڈیکیٹر واضح اور بصری مومینٹم اور رجحان کے سگنل فراہم کرتا ہے۔ سخت رسک مینجمنٹ کے اصولوں کے ساتھ مل کر، یہ تیزی سے نقصان روک سکتا ہے اور منافع کو جاری رکھ سکتا ہے، جو کامیاب لائٹننگ ٹریڈنگ حکمت عملی کی بنیاد ہے۔

اس کے علاوہ، چھوٹے منافع والے بہت سارے لین دین جمع کرکے، آخر میں قابل ذکر مجموعی منافع حاصل کیا جا سکتا ہے۔

خطرے کا تجزیہ

لائٹننگ ٹریڈنگ حکمت عملی، بشمول اس حکمت عملی، تیزی سے فیصلہ سازی کی ضرورت ہوتی ہے، عام طور پر خودکار تجارتی نظام کی ضرورت ہوتی ہے، اور تجارتی اخراجات سے زیادہ متاثر ہوتی ہے۔ لہذا، یہ حکمت عملی تجربہ کار تاجروں کے لیے زیادہ موزوں ہو سکتی ہے، یا ان لوگوں کے لیے جو قریب سے نگرانی کر سکتے ہیں اور تیزی سے لین دین کر سکتے ہیں۔

مزید برآں، اگر بروقت نقصان نہ روکا جائے تو چھوٹے نقصانات بڑے نقصانات میں تبدیل ہو سکتے ہیں۔

اصلاح کے راستے

اس حکمت عملی کو کنورژن لائن اور بیس لائن کی مدت تبدیل کرکے مختلف مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں مدت کم کی جا سکتی ہے، جبکہ مضبوط رجحان والی مارکیٹ میں مدت بڑھائی جا سکتی ہے۔

اس کے علاوہ، مختلف پیرامیٹر کے مجموعوں کو جانچ کر بہترین پیرامیٹر کا تعین کیا جا سکتا ہے۔ مثال کے طور پر، 5 منٹ، 15 منٹ، 30 منٹ جیسے مختلف ٹائم فریم کو جانچا جا سکتا ہے۔

آخر میں، دیگر انڈیکیٹرز کے ساتھ مل کر اصلاح کی جا سکتی ہے۔ مثال کے طور پر، رجحان کی شدت جاننے کے لیے مومینٹم انڈیکیٹر شامل کیا جا سکتا ہے، یا حکمت عملی کے نقصان روکنے کی حد متعین کرنے کے لیے ATR انڈیکیٹر استعمال کیا جا سکتا ہے۔

خلاصہ

مومینٹم اینالیسس آئچیموکو کلاؤڈ لائٹننگ ٹریڈنگ حکمت عملی آئچیموکو کلاؤڈ انڈیکیٹر کا استعمال کرتے ہوئے رجحان اور مومینٹم میں تبدیلیوں کو پہچانتی ہے، اور گھنٹہ اور منٹ کی سطح پر قیمت کی مختصر مدت کی تبدیلیوں کو پکڑتی ہے، جس کی خصوصیت تیز رفتاری اور فی لین دین کم منافع ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ آئچیموکو کلاؤڈ انڈیکیٹر کا واضح اور بصری ہونا ہے، جو سخت نقصان روکنے کے اصولوں کے ساتھ مل کر نسبتاً محفوظ اور مستقل منافع حاصل کر سکتا ہے۔ لیکن ایک لائٹننگ ٹریڈنگ حکمت عملی ہونے کی وجہ سے، چھوٹے نقصانات کے جمع ہو کر بڑے نقصان کا خطرہ بھی رہتا ہے، اس لیے یہ صرف تجربہ کار اور مارکیٹ کی قریب سے نگرانی کرنے والے تاجروں کے لیے موزوں ہے۔ پیرامیٹرز کی مسلسل جانچ اور اصلاح سے یہ حکمت عملی بہتر نتائج حاصل کر سکتی ہے۔

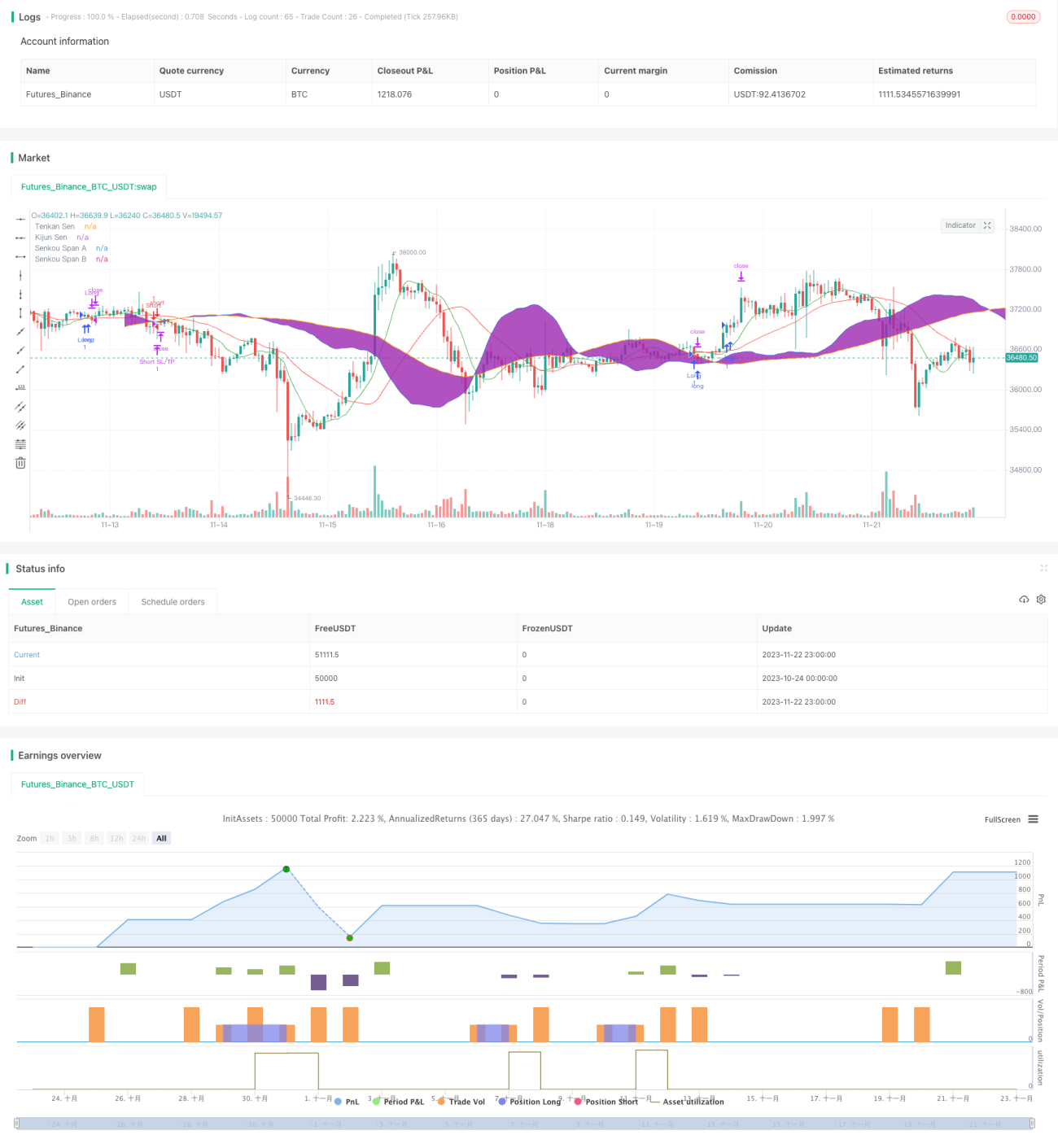

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1