متحرک اوسط ٹریکنگ حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی خیال متحرک اوسط (Dynamic Moving Average) کے ذریعے رجحان کی پیروی کرنا، نقصان کو روکنے اور منافع کو محفوظ کرنے کے لیے اسٹاپ لاس اور ٹیک پرافٹ سیٹ کرنا، اور ہائیکن آشِ (Heikin Ashi) تکنیکی اشارے کی مدد سے خرید و فروخت کے سگنل کا تعین کرنا ہے۔ ATR انڈیکیٹر کا استعمال متحرک اوسط اور اسٹاپ لاس کی پوزیشنوں کا حساب لگانے کے لیے کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے ATR انڈیکیٹر کا حساب لگاتی ہے، پھر ان پٹ قیمت کے ماخذ اور پیرامیٹرز کے ساتھ ملا کر متحرک اوسط کا حساب لگاتی ہے۔ جب قیمت متحرک اوسط سے اوپر/نیچے ہوتی ہے تو خرید/فروخت کا سگنل پیدا ہوتا ہے۔ اسی دوران اسٹاپ لاس اور ٹیک پرافٹ کی پوزیشنیں سیٹ کی جاتی ہیں، اور قیمت کی حرکت کے مطابق انہیں حقیقی وقت میں اپ ڈیٹ کیا جاتا ہے۔

تفصیل سے، پہلے ATR انڈیکیٹر اور پیرامیٹر nLoss کا حساب لگایا جاتا ہے۔ پھر موجودہ دورانیے کی قیمت اور پچھلے دورانیے کے اسٹاپ لاس کی پوزیشن کا حساب لگا کر دونوں کا موازنہ کیا جاتا ہے اور اسٹاپ لاس لائن کو اپ ڈیٹ کیا جاتا ہے۔ جب قیمت پچھلے دورانیے کی اسٹاپ لاس لائن کو عبور کرتی ہے تو خرید/فروخت کا سگنل pos اور متعلقہ رنگ پیدا ہوتا ہے۔ جب تجارتی سگنل پیدا ہوتا ہے تو تیر کے نشانات بنائے جاتے ہیں۔ آخر میں اسٹاپ لاس اور ٹیک پرافٹ کی منطق کے مطابق پوزیشن بند کی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ متحرک اوسط کا استعمال ہے جو قیمت کی تبدیلیوں کو حقیقی وقت میں ٹریک کرتی ہے۔ یہ روایتی مقررہ اوسط (Fixed Moving Average) کے مقابلے میں رجحان کو بہتر طریقے سے پکڑتی ہے اور غلط سگنل کے امکانات کو کم کرتی ہے۔ اس کے علاوہ ATR پر مبنی اسٹاپ لاس مارکیٹ کے اتار چڑھاؤ کے مطابق لچکدار طریقے سے اسٹاپ لاس کی پوزیشن کو ایڈجسٹ کرتا ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

خطرات اور ان کا حل

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ قیمت میں بڑا گیپ (Gap) آ سکتا ہے، جس کی وجہ سے اسٹاپ لاس لائن ٹوٹ کر غلط سگنل پیدا ہو سکتا ہے۔ اس کے علاوہ شرائط کا غلط تعین بھی بہت زیادہ تجارتی سرگرمی کا سبب بن سکتا ہے۔

حل یہ ہے کہ متحرک اوسط کے دورانیوں کو بہتر بنایا جائے، ATR اور اسٹاپ لاس کے گتانکوں کو ایڈجسٹ کیا جائے تاکہ غلط سگنل کے امکانات کم ہوں۔ نیز فلٹرنگ کی شرائط شامل کی جا سکتی ہیں تاکہ بہت زیادہ تجارتی سرگرمی سے بچا جا سکے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف اقسام اور دورانیوں کی متحرک اوسطوں کا تجربہ کرتے ہوئے بہترین پیرامیٹر کا مجموعہ تلاش کیا جائے۔

-

ATR کے دورانیے کے پیرامیٹر کو بہتر بنایا جائے تاکہ اسٹاپ لاس کی حساسیت متوازن ہو۔

-

اضافی فلٹرنگ شرائط اور انڈیکیٹرز شامل کیے جائیں تاکہ سگنل کا معیار بہتر ہو۔

-

اسٹاپ لاس اور ٹیک پرافٹ کی عددی اقدار کو ایڈجسٹ کیا جائے تاکہ منافع اور خطرے کا تناسب بہتر ہو۔

خلاصہ

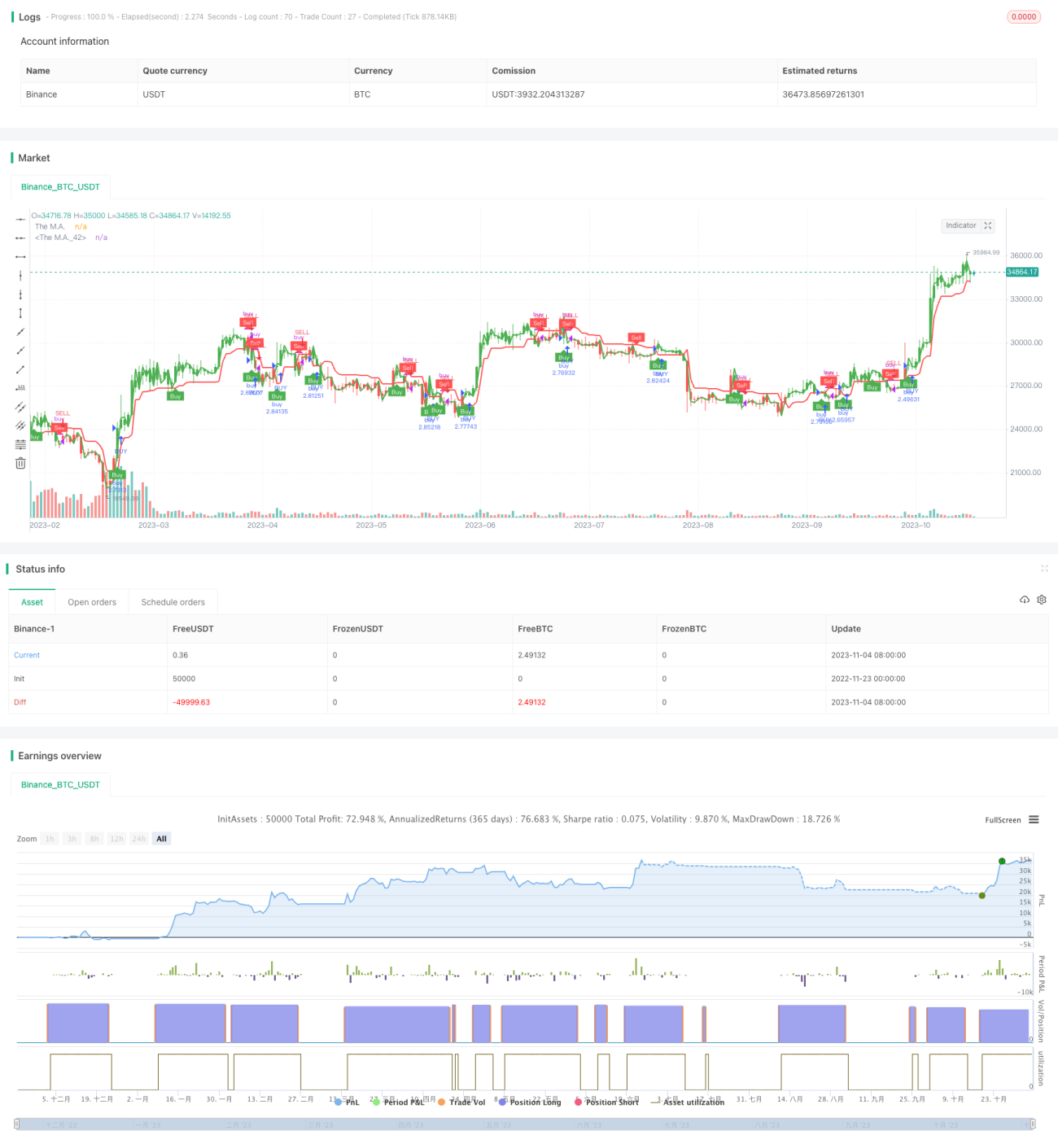

اس حکمت عملی کا بنیادی تصور متحرک اوسط کے ذریعے قیمت کی تبدیلیوں کو حقیقی وقت میں ٹریک کرنا اور ATR انڈیکیٹر کا استعمال کرتے ہوئے اسٹاپ لاس کی پوزیشنوں کو متحرک طور پر سیٹ کرنا ہے، تاکہ رجحان کی پیروی کرتے ہوئے خطرے کو سختی سے کنٹرول کیا جا سکے۔ پیرامیٹر کی اصلاح اور قواعد میں ترمیم کے ذریعے اس حکمت عملی کو ایک بہت ہی عملی مقداری نظام میں تبدیل کیا جا سکتا ہے۔

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1