دو لائنوں کا کراس اوور ریورسل حکمت عملی

جائزہ

دو لائن کراس اوور ریورسل حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے، جو 123 ریورسل حکمت عملی اور DiNapoli ڈیٹرینڈ آسیلیٹر حکمت عملی کو یکجا کرتی ہے، دو لائن کے کراس اوور کے ذریعے تجارتی سگنل پیدا کرتی ہے، اور مارکیٹ کے رجحان کو ٹریک کرنے کی فعالیت حاصل کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل حکمت عملی: یہ حکمت عملی اسٹوکاسٹک انڈیکیٹر کا استعمال کرتے ہوئے سگنل تیار کرتی ہے۔ جب مسلسل دو دن کی کمی کے بعد قیمت بڑھتی ہے، اور اسٹوکاسٹک فاسٹ لائن سلو لائن سے نیچے ہوتی ہے اور فاسٹ لائن 50 سے نیچے ہوتی ہے، تو خرید کا سگنل پیدا ہوتا ہے۔ جب مسلسل دو دن کے اضافے کے بعد قیمت گرتی ہے، اور اسٹوکاسٹک فاسٹ لائن سلو لائن سے اوپر ہوتی ہے اور فاسٹ لائن 50 سے اوپر ہوتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

-

DiNapoli ڈیٹرینڈ آسیلیٹر حکمت عملی: یہ حکمت عملی قیمت کی متحرک اوسط کا استعمال کرتی ہے، جب قیمت متحرک اوسط سے ایک خاص حد تک اوپر یا نیچے ہوتی ہے تو تجارتی سگنل پیدا ہوتا ہے۔ خاص طور پر، جب قیمت متحرک اوسط کے مثبت Trigger قدر سے زیادہ ہوتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب قیمت متحرک اوسط کے منفی Trigger قدر سے کم ہوتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

مذکورہ دونوں حکمت عملیاں اپنے اپنے آزاد تجارتی سگنل پیدا کرنے کے بعد، یہ حکمت عملی انہیں مربوط کرتی ہے، جب دونوں کے تجارتی سگنل ایک جیسے ہوں یعنی دو لائن کا کراس اوور ایک ہی سمت کا سگنل بنائے، تو یہ حکمت عملی حقیقی تجارتی حکم جاری کرتی ہے، ورنہ کوئی کارروائی نہیں کرتی۔

فوائد کا تجزیہ

یہ حکمت عملی دو لائن تجارتی سگنل کو یکجا کر کے مارکیٹ کے رجحان کو مؤثر طریقے سے ٹریک کر سکتی ہے، اس کے درج ذیل فوائد ہیں:

-

اسٹوکاسٹک انڈیکیٹر کی قوت اور رجحان کی نوعیت کا اندازہ لگانے کی خوبیوں سے بھرپور فائدہ اٹھاتا ہے، اور کسی ایک انڈیکیٹر کے گمراہ کن سگنل کی وجہ سے ہونے والے نقصان سے بچاتا ہے۔

-

DiNapoli انڈیکیٹر رجحان کو مؤثر طریقے سے پہچان سکتا ہے، بے ترتیب اتار چڑھاؤ کی وجہ سے غیر ضروری پوزیشن کھولنے سے بچاتا ہے۔

-

دو لائن کراس اوور جھوٹے سگنل کو مؤثر طریقے سے کم کر سکتا ہے، سگنل کے معیار کو بہتر بنا سکتا ہے، اور مارکیٹ کی سمت کا تعین کرنے کے لیے مضبوط بنیاد فراہم کرتا ہے۔

-

حکمت عملی کے پیرامیٹرز قابل تبدیلی ہیں، صارف اپنی ترجیحات کے مطابق پیرامیٹرز کا مجموعہ منتخب کر سکتے ہیں اور مختلف مارکیٹ حالات میں لچکدار طریقے سے ڈھل سکتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

-

تیزی والی مارکیٹ میں، حکمت عملی پیرامیٹرز کی ضرورت سے زیادہ محتاط ترتیب کی وجہ سے خریداری کے بہترین موقع سے محروم ہو سکتی ہے۔ پیرامیٹرز کو ایڈجسٹ کر کے حکمت عملی کو زیادہ جارحانہ بنایا جا سکتا ہے۔

-

مندی والی مارکیٹ میں، دو لائن کراس اوور سگنل میں تاخیر ہو سکتی ہے جس سے زیادہ خرید و فروخت کے حالات پیدا ہو سکتے ہیں، اوسط کی مدت کو کم کر کے حکمت عملی کو زیادہ حساس بنایا جانا چاہیے۔

-

اگر انتہائی یک طرفہ قیمت کی حرکت ہو تو دو لائن کراس اوور سگنل سست پڑ سکتا ہے، نقصان کو محدود کرنے کے لیے اسٹاپ لاس ترتیب دیا جانا چاہیے۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

اسٹوکاسٹک انڈیکیٹر اور DiNapoli انڈیکیٹر کے پیرامیٹرز کی جانچ اور اصلاح کر کے بہترین پیرامیٹر مجموعہ تلاش کیا جا سکتا ہے۔

-

حجم انڈیکیٹر جیسے دیگر معاون فیصلہ کن انڈیکیٹرز کو شامل کر کے حکمت عملی کے داخلی منطق کو مزید تقویت دی جا سکتی ہے اور سگنل کی درستگی بڑھائی جا سکتی ہے۔

-

مشین لرننگ کے طریقوں کا استعمال کر کے حکمت عملی کے پیرامیٹرز اور سگنل پیدا کرنے کے اصولوں کو تربیت اور بہتر بنایا جا سکتا ہے تاکہ یہ مارکیٹ کی تبدیلیوں کے مطابق زیادہ جامع طور پر ڈھل سکے۔

-

اعلیٰ تکنیکی انڈیکیٹرز کے ذریعے مقامی ساخت کا تعین کر کے مختصر مدت اور طویل مدت کے سگنلز میں فرق کیا جا سکتا ہے، جس سے حکمت عملی متعدد ٹائم فریموں پر کام کر سکتی ہے۔

خلاصہ

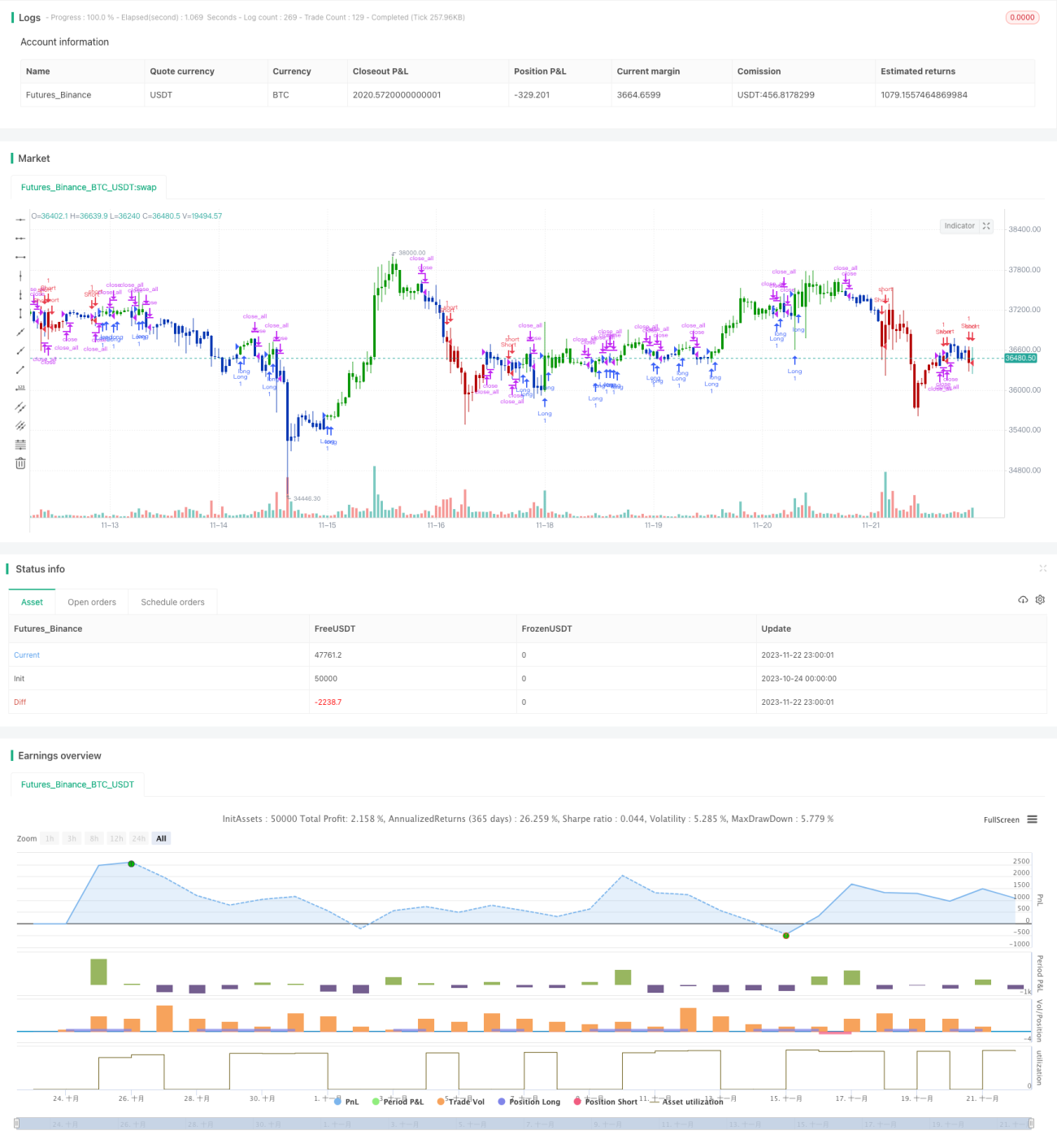

دو لائن کراس اوور ریورسل حکمت عملی دو انڈیکیٹرز کو ملا کر دو لائن کراس اوور تجارتی سگنل تشکیل دیتی ہے، جو مارکیٹ کے رجحان کو مؤثر طریقے سے ٹریک کر سکتی ہے اور خطرے پر قابو پاتے ہوئے اچھا منافع حاصل کر سکتی ہے، یہ ایک قابل اعتماد رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس حکمت عملی کو پیرامیٹر کی اصلاح اور معاون انڈیکیٹرز کے اضافے جیسے ذرائع سے مسلسل بہتر اور اپ گریڈ کیا جا سکتا ہے، جس کے وسیع اطلاقی امکانات ہیں۔

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/02/2020

// This is combo strategies for get a cumulative signal. - 1