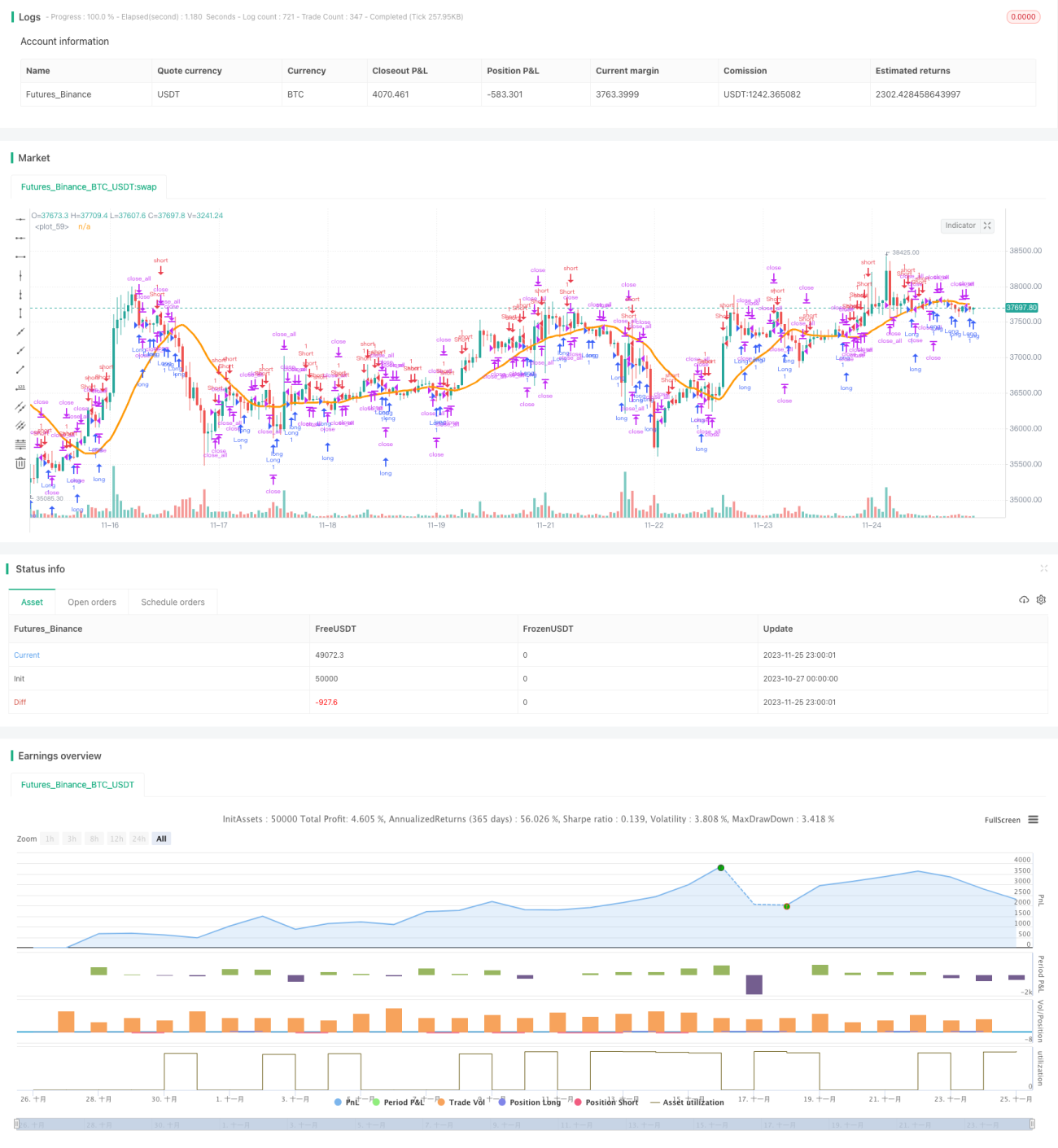

کرپٹو کرنسیوں کے لیے تیز RSI خلا حکمت عملی

خلاصہ:

یہ حکمت عملی ایک تیز رفتار RSI گیپ ٹریڈنگ کی حکمت عملی ہے جو کرپٹو کرنسی پر لاگو ہوتی ہے۔ یہ بیک وقت تیز رفتار RSI انڈیکیٹر اور گیپ والی کینڈل اسٹک کی حکمت عملی استعمال کرتی ہے تاکہ ٹریڈنگ کے مواقع تلاش کیے جا سکیں۔

حکمت عملی کا اصول:

یہ حکمت عملی دو اہم انڈیکیٹرز کا استعمال کرتی ہے: تیز رفتار RSI اور گیپ والی کینڈل اسٹک۔

سب سے پہلے، یہ صرف 7 کینڈل اسٹکس پر مشتمل ایک تیز رفتار RSI انڈیکیٹر کا حساب لگاتی ہے۔ یہ RSI انڈیکیٹر زیادہ حساس ہوتا ہے اور تیزی سے زیادہ خریدے جانے اور زیادہ بیچے جانے کے رجحان کو پکڑ سکتا ہے۔ RSI کی بالائی حد 70 اور زیریں حد 30 رکھی گئی ہے۔ جب RSI 70 سے زیادہ ہو تو یہ زیادہ خریدا جانا ہے، اور جب 30 سے کم ہو تو زیادہ بیچا جانا ہے۔

دوم، یہ گیپ والی کینڈل اسٹک کا پتہ لگاتی ہے۔ گیپ سے مراد پچھلے دن کی اختتامی قیمت کے مقابلے میں موجودہ دن کی افتتاحی قیمت میں ایک بڑا فرق ہے۔ گیپ زیادہ اتار چڑھاؤ کی علامت ہے اور ممکنہ رجحان کی تبدیلی کا پیش خیمہ ہو سکتا ہے۔

جب نیچے کی طرف گیپ والی کینڈل اسٹک کا پتہ چلتا ہے اور تیز رفتار RSI انڈیکیٹر زیادہ بیچے جانے کی حالت دکھاتا ہے، تو لانگ (خرید) کیا جاتا ہے۔ جب اوپر کی طرف گیپ والی کینڈل اسٹک کا پتہ چلتا ہے اور تیز رفتار RSI انڈیکیٹر زیادہ خریدے جانے کی حالت دکھاتا ہے، تو شارٹ (فروخت) کیا جاتا ہے۔

اس کے علاوہ، یہ حکمت عملی SMA اوسط اور کم از کم/زیادہ سے زیادہ انڈیکیٹر کو فلٹر کے طور پر بھی استعمال کرتی ہے تاکہ غلط ٹریڈز سے بچا جا سکے۔ صرف اس صورت میں جب فلٹر سے گزرے، حقیقی ٹریڈنگ سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ:

اس حکمت عملی کا سب سے بڑا فائدہ تیزی سے زیادہ خریدے جانے اور زیادہ بیچے جانے کے حالات کے ساتھ ساتھ گیپ ریورسل کے مواقع کو پکڑنا ہے۔ یہ خاص طور پر زیادہ اتار چڑھاؤ والی کرپٹو کرنسی مارکیٹ کے لیے موزوں ہے اور مارکیٹ کے تیزی سے بدلتے ہوئے موڑ کو پکڑ سکتی ہے۔ عام RSI کے مقابلے میں، تیز رفتار RSI زیادہ حساس ہے اور کرپٹو کرنسی کی زیادہ فریکوئنسی ٹریڈنگ کے مطابق ڈھل سکتا ہے۔ کم از کم/زیادہ سے زیادہ انڈیکیٹر اور SMA اوسط کی مدد سے غلط مواقع کو فلٹر کیا جا سکتا ہے، جس سے حکمت عملی کے استحکام میں اضافہ ہوتا ہے۔

خطرات کا تجزیہ:

اس حکمت عملی کو بنیادی طور پر چار پہلوؤں سے خطرات لاحق ہیں:

- تیز رفتار RSI انڈیکیٹر بہت زیادہ حساس رکھا گیا ہے، جس کی وجہ سے بہت سارے غلط سگنلز پیدا ہونے کا خطرہ ہے۔

- گیپ عام قیمت کا اتار چڑھاؤ ہو سکتا ہے نہ کہ حقیقی ریورسل، اور حکمت عملی کو سٹاپ لاس کا سامنا کرنا پڑ سکتا ہے۔

- جب مارکیٹ میں زیادہ حرکت نہ ہو، تو پوزیشن طویل عرصے تک کھلی رہ سکتی ہے۔

- حکمت عملی کے پیرامیٹرز جیسے کم از کم/زیادہ سے زیادہ انڈیکیٹر کی لمبائی وغیرہ کا غلط تعین سگنلز کو کمزور اور غیر موثر بنا سکتا ہے۔

ان خطرات کو کم کرنے کے لیے درج ذیل طریقے استعمال کیے جا سکتے ہیں:

- تیز رفتار RSI کے پیرامیٹرز کو ایڈجسٹ کریں، مناسب طور پر RSI کے وقفے (period) میں اضافہ کریں۔

- منافع کو یقینی بنانے کے لیے مووِنگ سٹاپ لاس (trailing stop loss) استعمال کریں تاکہ گیپ کی پیروی میں نقصان سے بچا جا سکے۔

- حکمت عملی کی شرکت کی شرح کو بہتر بنائیں، کم اتار چڑھاؤ والی مارکیٹ میں حکمت عملی کی شرکت کو کنٹرول کریں۔

- بہترین پیرامیٹرز تلاش کرنے کے لیے بار بار جانچ اور اصلاح کریں تاکہ حکمت عملی کی کارکردگی یقینی ہو۔

اصلاح کی سمت:

اس حکمت عملی کی اصلاح کی اہم سمتیں یہ ہیں:

- قیمت کے دیگر انڈیکیٹرز جیسے MACD، KDJ وغیرہ کو گیپ کے ساتھ جوڑ کر سگنلز کی درستگی میں اضافہ کریں۔

- مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود سٹاپ لاس پوائنٹ کو ایڈجسٹ کرنے کے لیے ایک انکولی سٹاپ لاس ترتیب دیں۔

- حجم کے انڈیکیٹرز جیسے OBV (On-Balance Volume) کا استعمال کرکے گیپ کی تصدیق کریں اور ریورسل کے رجحان کی تصدیق کریں۔

- فلٹر کی لمبائی اور پیرامیٹرز کو بہتر بنائیں تاکہ غلط سگنلز کو کم کرنے کے لیے بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے۔

- مختلف کرپٹو کرنسیز پر حکمت عملی کے پیرامیٹرز کی مطابقت کا مطالعہ کریں اور زیادہ درست پیرامیٹرز مرتب کریں۔

ان اصلاحات کے ذریعے حکمت عملی کے استحکام، موافقت اور قابل اعتماد ہونے میں اضافہ کیا جا سکتا ہے۔

خلاصہ:

یہ تیز رفتار RSI گیپ حکمت عملی خاص طور پر کرپٹو کرنسی کے اتار چڑھاؤ والی مارکیٹ کے لیے ڈیزائن کردہ ایک موثر ٹریڈنگ حکمت عملی ہے۔ یہ تیز رفتار RSI انڈیکیٹر کی حساسیت اور گیپ والی کینڈل اسٹک کی پیش گوئی کی صلاحیت کو یکجا کرتی ہے۔ مسلسل جانچ اور اصلاح کے ذریعے اس حکمت عملی کی مارکیٹ کے تیزی سے ریورسل ہونے والے مواقع کو پکڑنے کی صلاحیت کو مزید بہتر بنایا جا سکتا ہے، اور اس طرح اتار چڑھاؤ والی کرپٹو کرنسی مارکیٹ میں طویل مدتی مستحکم منافع حاصل کیا جا سکتا ہے۔

- 1