KST اشارے سے منافع کمانے کی حکمت عملی

خلاصہ

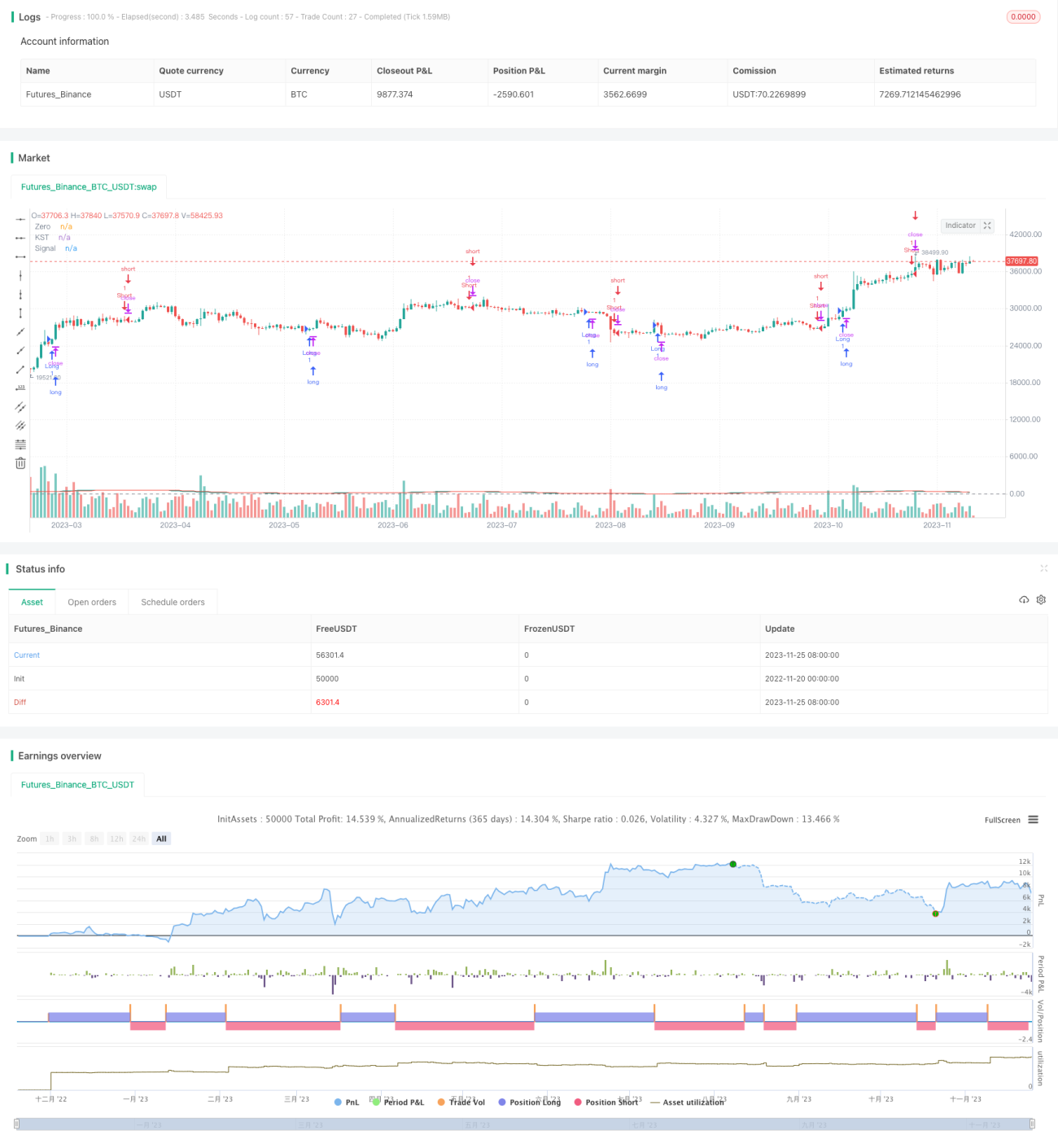

KST انڈیکیٹر منافع بخش حکمت عملی ایک اسٹاک چننے کی حکمت عملی ہے جو SPY 30 منٹ کے سائیکل پر لاگو ہوتی ہے۔ یہ حکمت عملی KST انڈیکیٹر کے بُلش اور بیئرش کراسز کا استعمال کرتے ہوئے داخلے اور خارج ہونے کے مواقع کا تعین کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر KST انڈیکیٹر پر مبنی ہے۔ KST انڈیکیٹر درج ذیل حصوں پر مشتمل ہے:

- ROC کی لمبائی بالترتیب 11، 15، 20 اور 33 کے ساتھ چار مختلف لمبائی کے ROC منحنی خطوط۔

- مذکورہ ROC منحنی خطوط پر بالترتیب 9، 14، 8 اور 15 کی لمبائی کے SMA ہموار کرنے کا اطلاق۔

- ہموار شدہ چار ROC منحنی خطوط کا وزنی مجموعہ، جس میں وزن بالترتیب 1، 2، 3 اور 4 ہیں۔

- حتمی KST منحنی خط پر پھر 9 کی لمبائی کے SMA کا اطلاق کرکے سگنل منحنی خط حاصل کیا جاتا ہے۔

KST منحنی خط اور سگنل منحنی خط کے گولڈن کراس اور ڈیتھ کراس کی بنیاد پر خرید و فروخت کے مقامات کا تعین کیا جاتا ہے:

- KST کا سگنل سے اوپر جانا خرید کا اشارہ ہے

- KST کا سگنل سے نیچے جانا فروخت کا اشارہ ہے

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل اہم فوائد ہیں:

-

KST انڈیکیٹر کا استعمال کرتے ہوئے مختلف وقت کے ادوار میں قیمت کی تبدیلیوں پر غور کیا جاتا ہے، جس سے حکمت عملی زیادہ مستحکم اور قابل اعتماد بنتی ہے۔

-

KST انڈیکیٹر ROC منحنی خطوط پر وزنی اوسط کا اطلاق کرتا ہے، جس سے طویل مدتی قیمت کی تبدیلیاں غالب کردار ادا کرتی ہیں اور مارکیٹ کے رجحان کو پکڑنے میں مدد ملتی ہے۔

-

SPY جیسے اعلی لیکویڈیٹی والے آلے پر اطلاق حقیقی تجارت میں اچھے نتائج دیتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

KST انڈیکیٹر اور MA انڈیکیٹر کی طرح، اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنل پیدا کرنے کا امکان ہے۔ پیرامیٹرز کو ایڈجسٹ کرکے اسے بہتر بنایا جا سکتا ہے۔

-

داخلہ اور خارج ہونا مکمل طور پر انڈیکیٹر پر منحصر ہے، اسٹاک کی بنیادی باتوں اور مجموعی مارکیٹ کے تجزیے کے ساتھ نہیں، جس کی وجہ سے اہم واقعات کے دوران بڑے نقصان کا امکان ہے۔

-

اسٹاک چننے کی حد صرف SPY تک محدود ہے، جسے وسیع کرکے ایک ہی آلے سے وابستہ خطرے کو کم کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

KST انڈیکیٹر کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا۔

-

اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنل سے بچنے کے لیے وولیٹیلیٹی انڈیکیٹر کو شامل کرنا۔

-

ایک بار کے نقصان کو کنٹرول کرنے کے لیے سٹاپ لاس حکمت عملی شامل کرنا۔

-

اسٹاک پول کو بڑھانا، مناسب شرائط پر پورا اترنے والے انفرادی اسٹاک کو شامل کرکے حکمت عملی کے استحکام کو بہتر بنانا۔

خلاصہ

یہ حکمت عملی KST انڈیکیٹر کا استعمال کرتے ہوئے اسٹاک کے قلیل مدتی رجحان کا تعین کرتی ہے اور SPY پر اچھے نتائج دکھاتی ہے۔ ہم پیرامیٹرز کو بہتر بنا کر، رسک مینجمنٹ کے اقدامات وغیرہ کے ذریعے حکمت عملی کے استحکام اور حقیقی تجارتی نتائج کو بہتر بنا سکتے ہیں۔ اسٹاک چننے کی حد کو بڑھانے کی بھی کوشش کی جا سکتی ہے تاکہ حکمت عملی زیادہ عام ہو۔

- 1