Ichimoku ہائبرڈ MACD اور TSI جامع حکمت عملی

ایک: حکمت عملی کا خلاصہ

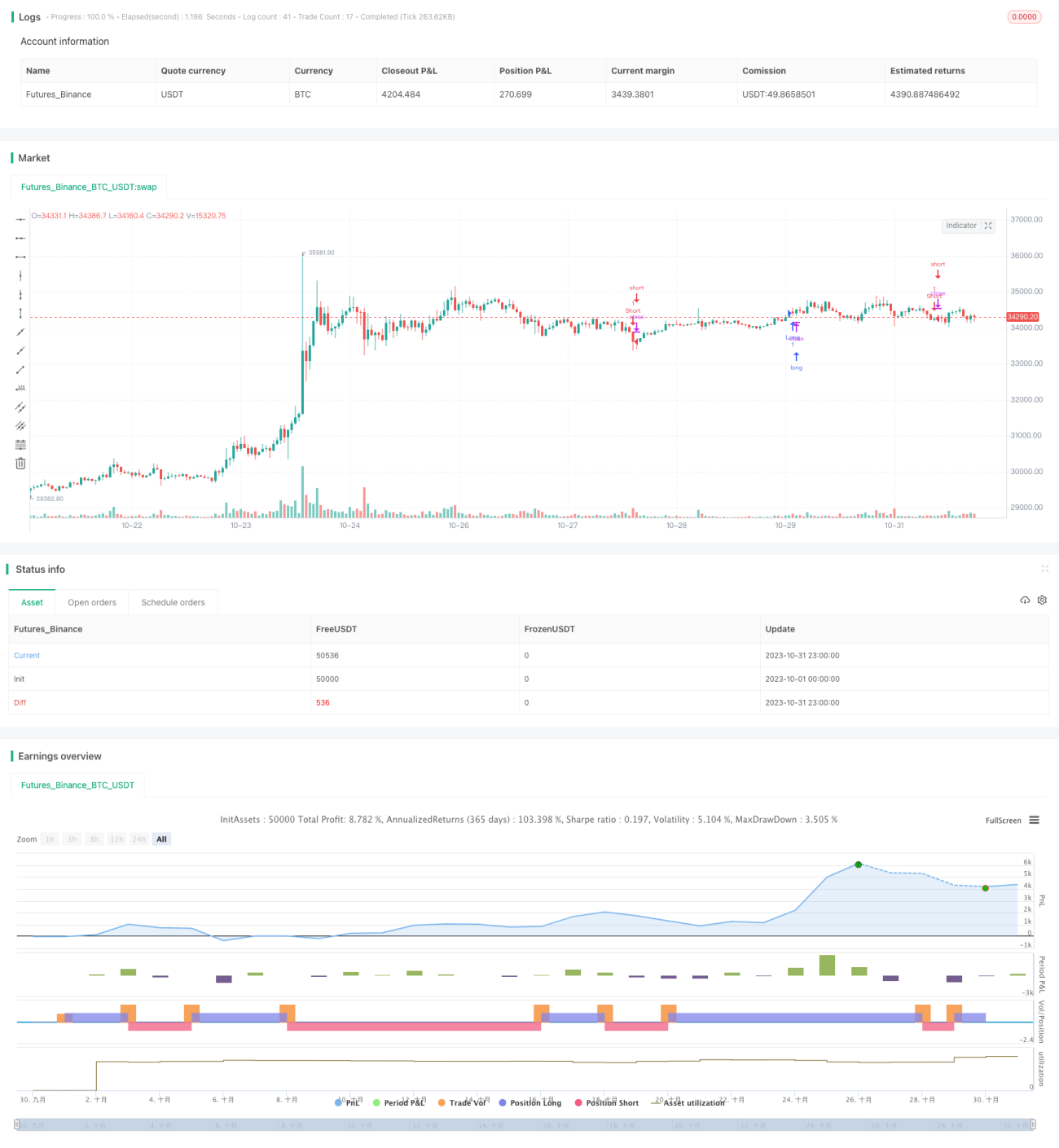

یہ حکمت عملی کئی تکنیکی اشاریوں جیسے کہ اِچموکو بیلنس، میکڈ انڈیکیٹر، چیخن منی فلو انڈیکیٹر اور ٹی ایس آئی آسیلیٹر کو یکجا کرتی ہے تاکہ مارکیٹ کے رجحان کی سمت کا درست تعین کیا جا سکے اور قلیل مدتی تجارت کی جا سکے۔

دو: حکمت عملی کا اصول

یہ حکمت عملی اِچموکو بیلنس میں موجود ٹینکین لائن، کیججن لائن، اور سینکو لائن جیسے اشاریوں کا استعمال کرتے ہوئے دن کے اندر قیمت کے رجحان کا تعین کرتی ہے۔ اس کے ساتھ ساتھ، میکڈ کے تیز اور سست موونگ ایوریج کے کراس اوور سگنلز، اور منی فلو انڈیکیٹر اور آسیلیٹر کا استعمال کرتے ہوئے فنڈز کی آمد و رفت کا تجزیہ کیا جاتا ہے۔ مختلف اشاریوں کے مشترکہ تجزیے کے بعد خرید و فروخت کے فیصلے کیے جاتے ہیں۔

جب ٹینکین لائن کیججن لائن کو اوپر کی طرف کراس کرتی ہے، سینکو لائن صفر سے اوپر ہوتی ہے، اور بند ہونے والی قیمت اِچموکو بادل کے اوپر ہوتی ہے، تو یہ تیزی کا اشارہ ہوتا ہے۔ اس کے برعکس، جب ٹینکین لائن کیججن لائن کو نیچے کی طرف کراس کرتی ہے، سینکو لائن صفر سے نیچے ہوتی ہے، اور بند ہونے والی قیمت بادل کے نیچے ہوتی ہے، تو یہ مندی کا اشارہ ہوتا ہے۔ حکمت عملی یہ بھی جانچتی ہے کہ آیا میکڈ کا ہسٹوگرام مثبت ہے اور آیا چیخن منی فلو انڈیکیٹر اور آسیلیٹر ایک ہی سمت میں مثبت ہیں۔ اگر اشاریے تیزی کی طرف اشارہ کر رہے ہوں تو خرید (لونگ) کھولا جاتا ہے، اور اگر مندی کی طرف اشارہ کر رہے ہوں تو فروخت (شارٹ) کھولی جاتی ہے۔

جب اشاریے پہلے کے برعکس سگنل دیں تو مخالف سمت میں تجارت کرکے پچھلی پوزیشن بند کر دی جاتی ہے۔

تین: حکمت عملی کے فوائد

- مختلف اشاریوں کا مشترکہ استعمال، جس سے درستگی میں اضافہ ہوتا ہے۔

- قلیل مدتی کارروائی، مارکیٹ کی حقیقی وقت کی اتار چڑھاؤ پر نظر رکھنا۔

- انسانی مداخلت کے بغیر مکمل خودکار الگورتھمک تجارت۔

چار: حکمت عملی کے خطرات اور حل

- مختلف اشاریوں کے ایک ہی سمت میں تیزی/مندی کا فیصلہ غلطی کے خطرے کو بڑھا سکتا ہے۔ کچھ شرائط میں نرمی لا کر غلطی کی شرح کو کم کیا جا سکتا ہے۔

- زیادہ تعدد والی قلیل مدتی تجارت میں زیادہ کمیشن کی شرح اور رجحان کو پکڑنے میں دشواری ہو سکتی ہے۔ پوزیشن کی مدت کو تھوڑا بڑھا کر اضافی منافع حاصل کیا جا سکتا ہے تاکہ اخراجات پورے ہوں۔

- اسٹاپ لاس کی عدم موجودگی بڑے نقصان کا سبب بن سکتی ہے۔ اے ٹی آر کی مدد سے مناسب اسٹاپ لاس یا متحرک اسٹاپ لاس مقرر کیا جا سکتا ہے۔

پانچ: حکمت عملی کی بہتری کے راستے

- پیرامیٹرز کے امتزاج کو بہتر بنانا۔ موونگ ایوریج کے پیرامیٹرز کو مختلف ادوار اور مصنوعات کے مطابق ڈھالنا۔

- اسٹاپ لاس کا طریقہ کار شامل کرنا۔ اے ٹی آر انڈیکیٹر کی مدد سے متحرک اسٹاپ لاس لائن متعین کرنا۔

- پوزیشن مینجمنٹ شامل کرنا۔ تجارتی حجم کے تناسب کو متحرک طور پر ایڈجسٹ کرنا۔

- مشین لرننگ ٹیکنالوجی کا استعمال کرتے ہوئے اشاریوں اور سگنلز کو بہتر بنانا۔

چھ: خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کا استعمال کرتے ہوئے رجحان کی حقیقی وقت کی اتار چڑھاؤ کا تجزیہ کرتی ہے اور زیادہ تعدد والی قلیل مدتی تجارت کرتی ہے۔ اگرچہ اس میں کچھ خطرات موجود ہیں، لیکن بہتری کے ذریعے ان میں کمی لائی جا سکتی ہے۔ یہ حکمت عملی مزید گہری تحقیق اور حقیقی مارکیٹ میں تصدیق کے لائق ہے، اور اسٹاپ لاس اور پوزیشن مینجمنٹ شامل کرکے تجارتی خطرے کو کم کیا جا سکتا ہے۔

- 1