الفا رجحان کی پیروی کے نقصان روکنے کی حکمت عملی

جائزہ

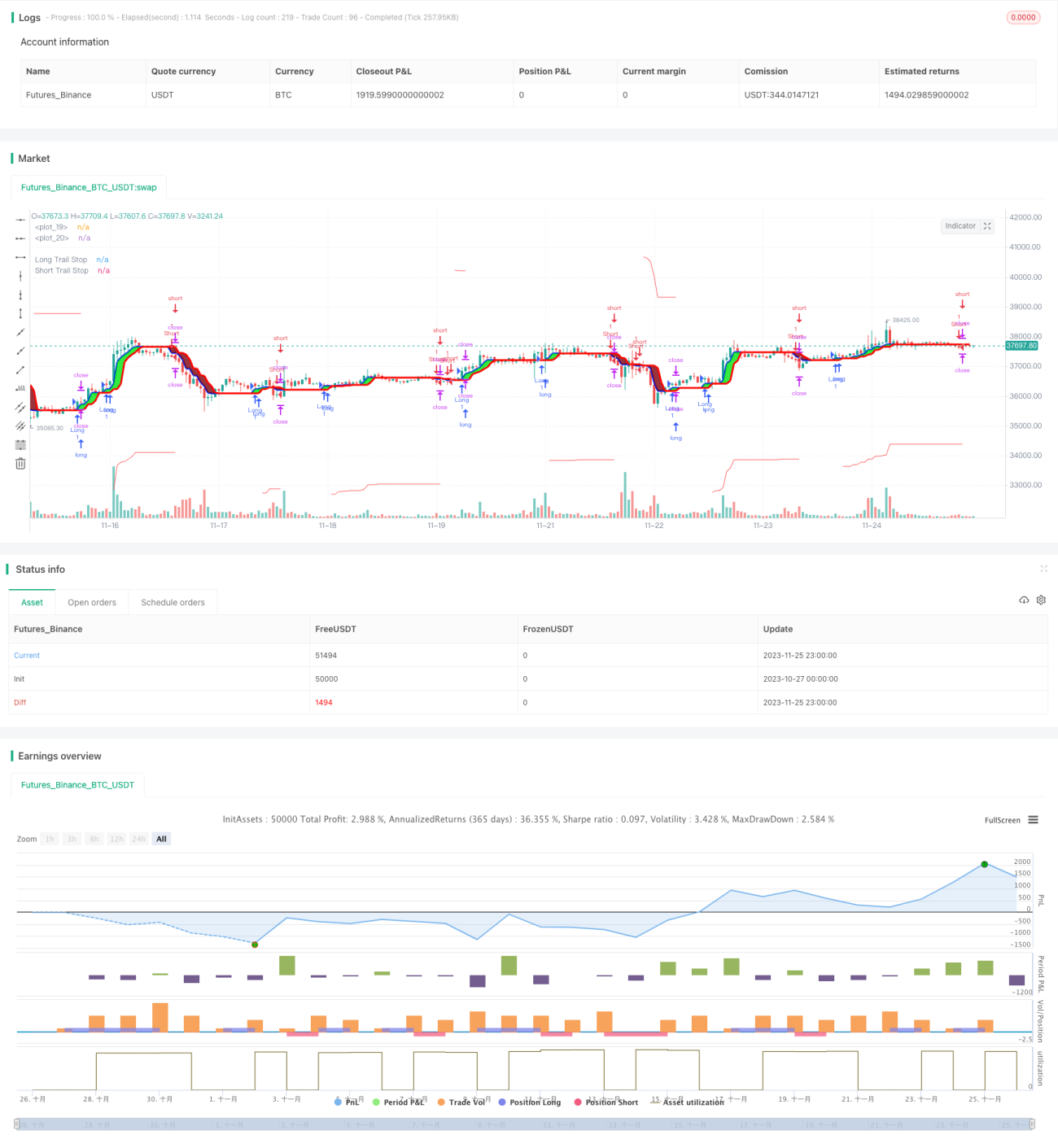

Alpha رجحان ٹریکنگ اسٹاپ لاس حکمت عملی Alpha رجحان حکمت عملی کی بنیاد پر ٹریکنگ اسٹاپ لاس طریقہ کار کو شامل کرتی ہے، جو خطرے کو زیادہ مؤثر طریقے سے کنٹرول کر سکتی ہے اور مجموعی منافع کی شرح کو بہتر بنا سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے Alpha اشاریہ کا استعمال کرتے ہوئے قیمت کے رجحان کا تعین کرتی ہے، جب Alpha اشاریہ اوپر جاتا ہے تو یہ تیزی کا اشارہ ہے، اور جب Alpha اشاریہ نیچے آتا ہے تو یہ مندی کا اشارہ ہے۔ حکمت عملی Alpha اشاریہ کے سنہری کراس اور موت کے کراس کی بنیاد پر خرید و فروخت کے سگنل تیار کرتی ہے۔

ساتھ ہی، حکمت عملی ٹریکنگ اسٹاپ لاس طریقہ کار کو فعال کرتی ہے۔ ٹریکنگ اسٹاپ لاس کی قدر ڈیفالٹ طور پر اس دن کی اختتامی قیمت کا 10% ہوتی ہے، جب لانگ پوزیشن رکھی جاتی ہے تو اگر قیمت اسٹاپ لاس کی قدر سے زیادہ گر جائے تو اسٹاپ لاس سے باہر نکل جاتے ہیں؛ جب شارٹ پوزیشن رکھی جاتی ہے تو اگر قیمت اسٹاپ لاس کی قدر سے زیادہ بڑھ جائے تو اسٹاپ لاس سے باہر نکل جاتے ہیں۔ اس طرح منافع کو بہتر طریقے سے لاک کیا جا سکتا ہے اور خطرہ کم کیا جا سکتا ہے۔

فوائد کا تجزیہ

-

Alpha رجحان قیمت کے رجحان کا تعین کرنے کی بہتر صلاحیت رکھتا ہے اور عام موونگ ایوریج جیسے اشاریوں سے بہتر نتائج دیتا ہے۔

-

ٹریکنگ اسٹاپ لاس طریقہ کار کو فعال کرنے سے ایک ہی تجارت میں نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے اور خطرہ کم کیا جا سکتا ہے۔

-

یہ حکمت عملی خطرے پر قابو پانے کی مضبوط صلاحیت رکھتی ہے، یہاں تک کہ منفی مارکیٹ حالات میں بھی نقصان کو کم سے کم کیا جا سکتا ہے۔

-

اس حکمت عملی میں حوالہ جات کی تعداد کم ہے، حساب کی کارکردگی زیادہ ہے، اور یہ اعلی تعدد تجارت کے لیے موزوں ہے۔

خطرات کا تجزیہ

-

یہ حکمت عملی سائیڈ ویز ایڈجسٹمنٹ کے دوران بہت سے غیر ضروری تجارتی سگنل پیدا کرتی ہے، جس سے تجارتی اخراجات اور سلپج نقصان میں اضافہ ہوتا ہے۔

-

ٹریکنگ اسٹاپ لاس کو فعال کرتے وقت اسٹاپ لاس کا تناسب معقول طور پر طے کرنا ضروری ہے، بہت زیادہ یا بہت کم تناسب حکمت عملی کے منافع کے لیے نقصان دہ ہوتا ہے۔

-

جب بنیادی اثاثہ کی قیمت میں شدید اتار چڑھاؤ ہوتا ہے تو اسٹاپ لاس کے متحرک ہونے کا امکان زیادہ ہو جاتا ہے، جس سے پھنسنے کا خطرہ بڑھ جاتا ہے۔

-

اسٹاپ لاس پیرامیٹرز کو بہتر بناتے وقت بنیادی اثاثے کی خصوصیات، تجارتی تعدد اور دیگر عوامل کو مجموعی طور پر مدنظر رکھنا ضروری ہے، صرف زیادہ سے زیادہ منافع حاصل کرنے کا ہدف نہیں رکھنا چاہیے۔

مندرجہ بالا خطرات کو Alpha اشاریہ کے پیرامیٹرز کو ایڈجسٹ کرکے، DYNAMIC اسٹاپ لاس سیٹ کرکے، تجارتی دورانیہ کو کم کرکے وغیرہ کم کیا جا سکتا ہے۔

بہتری کی سمت

-

مختلف اشاریہ پیرامیٹرز کی جانچ کی جا سکتی ہے تاکہ Alpha اشاریہ کے پیرامیٹرز کا زیادہ موزوں مجموعہ تلاش کیا جا سکے۔

-

ATR کی بنیاد پر متحرک طور پر اسٹاپ لاس کی حد متعین کرنے کی کوشش کریں تاکہ یہ مارکیٹ کے اتار چڑھاؤ کے ساتھ بہتر طور پر ہم آہنگ ہو سکے۔

-

دوسرے اشاریوں جیسے MACD، KD وغیرہ کے ساتھ ملا کر سگنلز کو فلٹر کیا جا سکتا ہے تاکہ کچھ غلط سگنلز کو ختم کیا جا سکے۔

-

حقیقی ٹریڈنگ اور بیک ٹیسٹ کے نتائج کی بنیاد پر خودکار طور پر پیرامیٹرز کو بہتر بنایا جا سکتا ہے، اور مشین لرننگ جیسی ٹیکنالوجی کا استعمال کرتے ہوئے پیرامیٹر انتخاب کی ذہانت کو بڑھایا جا سکتا ہے۔

خلاصہ

Alpha رجحان ٹریکنگ اسٹاپ لاس حکمت عملی رجحان کی تشخیص اور خطرے کے انتظام کو یکجا کرتی ہے، قیمت کے رجحان کو مؤثر طریقے سے پہچان سکتی ہے اور منافع کو لاک کر کے خطرہ کم کر سکتی ہے۔ سادہ رجحان ٹریکنگ حکمت عملیوں کے مقابلے میں، یہ حکمت عملی زیادہ مستحکم منافع حاصل کر سکتی ہے۔ مختلف شعبوں میں بہتری کے ذریعے، اس سے بہتر کارکردگی حاصل ہونے کی امید ہے۔

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1