دوہرا رجحان الٹنے والا مووینگ ایوریج امتزاج حکمت عملی

جائزہ

یہ حکمت عملی ایک دوہری رجحان الٹنے والی حرکت پذیر اوسطوں کا مجموعہ ہے۔ یہ 123 الٹنے والی حکمت عملی اور بل ولیمز اوسط لائن حکمت عملی کو یکجا کرتی ہے، ان دونوں حکمت عملیوں کے سگنلز کو ملا کر زیادہ درست تجارتی سگنل حاصل کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 الٹنے والی حکمت عملی: جب بند ہونے والی قیمت لگاتار دو دن پچھلے دن کی بند ہونے والی قیمت سے زیادہ ہو اور 9 دن کی سست K لائن 50 سے نیچے ہو تو لمبی پوزیشن لی جاتی ہے۔ جب بند ہونے والی قیمت لگاتار دو دن پچھلے دن کی بند ہونے والی قیمت سے کم ہو اور 9 دن کی تیز K لائن 50 سے اوپر ہو تو مختصر پوزیشن لی جاتی ہے۔

-

بل ولیمز اوسط لائن حکمت عملی: 13، 8 اور 5 دن کی درمیانی قیمت کی حرکت پذیر اوسطوں کا حساب لگایا جاتا ہے، جب قلیل مدتی حرکت پذیر اوسط درمیانی یا طویل مدتی حرکت پذیر اوسط سے اوپر کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قلیل مدتی حرکت پذیر اوسط درمیانی یا طویل مدتی حرکت پذیر اوسط سے نیچے کراس کرتی ہے تو مختصر پوزیشن لی جاتی ہے۔

آخر میں، اگر دونوں حکمت عملیوں کے سگنل کی سمت ایک جیسی ہو تو حقیقی تجارتی سگنل پیدا ہوتا ہے، ورنہ کوئی تجارت نہیں کی جاتی۔

فوائد کا تجزیہ

یہ حکمت عملی دوہری رجحان کی جانچ کو شامل کرکے جھوٹے سگنلز کو کم کرتی ہے اور سگنل کی درستگی کو بڑھاتی ہے۔ اس کے علاوہ، حرکت پذیر اوسطوں کا اضافہ کچھ شور کو فلٹر کرنے میں بھی مدد دے سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات ہیں:

- دوہری اسکریننگ کے سگنل تجارت کے بہتر مواقع کو ضائع کرنے کا سبب بن سکتے ہیں۔

- حرکت پذیر اوسطوں کا غلط امتزاج مارکیٹ کے رجحان کو غلط سمجھ سکتا ہے۔

- الٹنے والی حکمت عملی خود بھی نقصان کا خطرہ رکھتی ہے۔

حرکت پذیر اوسط کے پیرامیٹرز کو ایڈجسٹ کرکے یا داخلے اور خارج ہونے کی منطق کو بہتر بنا کر خطرے کو کم کیا جا سکتا ہے۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف پیرامیٹرز کے ساتھ حرکت پذیر اوسطوں کے امتزاج کی جانچ کرکے بہترین پیرامیٹرز تلاش کرنا۔

- بڑے نقصان سے بچنے کے لیے اسٹاپ نقصان کی حکمت عملی شامل کرنا۔

- سگنل کے معیار کی پہچان کے لیے حجم کے اشاریے کو شامل کرنا۔

- پیرامیٹرز کو خودکار طور پر بہتر بنانے کے لیے مشین لرننگ کے طریقے استعمال کرنا۔

خلاصہ

یہ حکمت عملی دوہری رجحان کی جانچ اور حرکت پذیر اوسط کے اشاریوں کو یکجا کرتی ہے، جو شور کے سگنلز کو مؤثر طریقے سے فلٹر کر کے تجارتی فیصلوں کی درستگی کو بڑھا سکتی ہے۔ تاہم، اس میں کچھ خطرات بھی ہیں، اور حقیقی تجارت میں مستحکم منافع حاصل کرنے کے لیے داخلے اور خارج ہونے کی منطق کو مسلسل جانچنا اور بہتر بنانا ضروری ہے۔

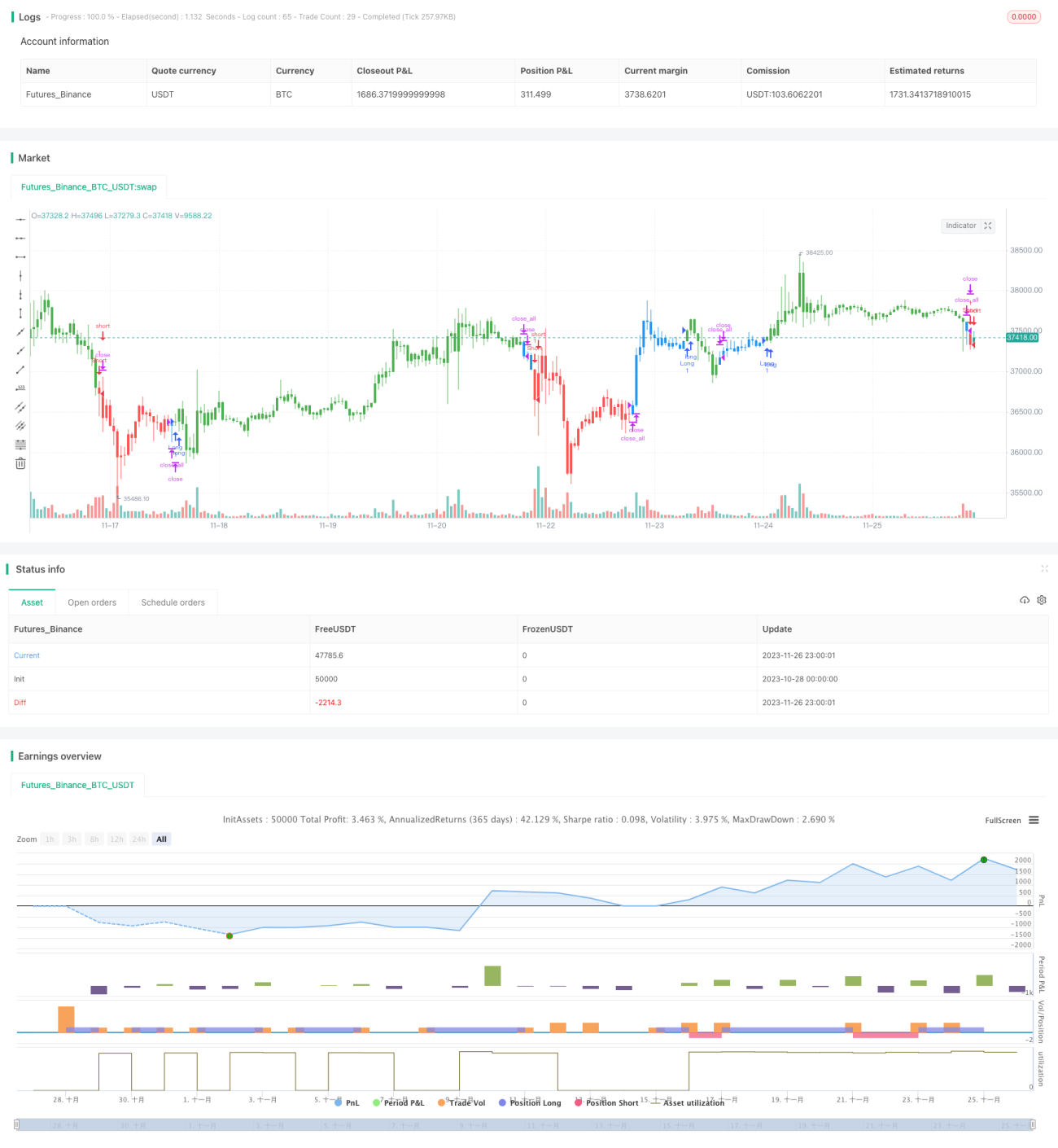

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/06/2019

// This is combo strategies for get - 1